Previsões para 2020: Ações globais

É provável que a volatilidade aumente no mercado acionista e que a seleção de ações assuma maior importância, pois a incerteza global perdura e o mercado norte-americano em alta começa a dar sinais de exaustão.

Authors

- As tensões políticas, como a guerra comercial EUA-China e o Brexit, permanecerão na linha de frente, com o sentimento fraco a minar as despesas de capital e o crescimento a nível global.

- Existe uma disparidade maior do que a média entre os setores que oferecem uma presumível segurança e estabilidade (tais como serviços públicos, imóveis e bens de consumo corrente) e os expostos ao comércio global. As expectativas de ganhos em setores mal-amados, como os industriais, são baixas, dando margem a surpresas positivas.

- No meio do ruído dos mercados, acreditamos que os temas globais como as alterações climáticas, transição energética, sustentabilidade, disrupção e cuidados de saúde inovadores se tornem mais predominantes.

O crescimento global em 2019 está a desacelerar e esta tendência provavelmente manter-se-á em 2020 dada a persistência das guerras comerciais e da instabilidade política. Os dados económicos pioraram significativamente em muitos países por esse mundo fora, sobretudo os índices dos gestores de compras, que são baseados nos dados dos inquéritos aos setores transformador e de serviços.

A atual guerra comercial EUA-China está a enfraquecer a confiança e o sentimento, com a incerteza a espalhar-se aos mercados de outros países. A China, como uma economia de "comando e controlo", foi mais célere a reagir à disputa comercial do que os EUA, que se regem pelo mercado, cortando drasticamente as importações dos EUA. Embora o setor de exportação norte-americano não tenha muito peso na economia nacional, os efeitos são visíveis nos níveis mais baixos de investimento empresarial. É provável que esta tendência se mantenha em 2020 e será acentuada em economias mais expostas ao comércio global, como a Alemanha e o Japão.

Pouco espaço para cortes nas taxas de juro, exceto nos EUA

Apesar de três cortes nas taxas de juro desde o início de 2019, os EUA são uma das poucas economias desenvolvidas com hipótese de reduzir ainda mais. Resta saber se isto teria algum impacto no crescimento. As taxas de juro em várias regiões do mundo (por exemplo, no Japão, na zona euro e na Suíça) já se situam em território negativo. Os mercados emergentes, como a Rússia, o Brasil, a Índia e a China, têm mais hipóteses de reduzir as taxas de juro, uma vez que, nestes países, estas taxas ainda são relativamente elevadas.

Vários países têm a receita fiscal para aumentar o investimento numa tentativa de estimular o crescimento. A Coreia do Sul, a Alemanha e os Países Baixos têm margem substancial para gastar, mas hesitam em fazê-lo ou têm limites constitucionais para a despesa pública. Parece mais provável que países com um histórico recente de austeridade (como a Espanha, a Grécia, a Itália e o Reino Unido), ou onde houve uma mudança de regime (Brasil, México, partes da Europa de Leste), alterem a sua política e aumentem os seus orçamentos.

O foco do mercado está a mudar gradualmente

O sentimento do mercado já reflete grande parte das perspetivas macroeconómicas sombrias e as estimativas de ganhos para o ano de 2019 registaram uma queda significativa. Nos EUA, os ganhos do terceiro trimestre caíram 4% em relação ao mesmo período do ano passado, mas foram melhores do que o esperado, principalmente quando setores cíclicos, como a energia, são excluídos. As ações cíclicas são as mais afetadas pelas mudanças na economia em geral. A baixa taxa de retorno esperada, juntamente com o facto de, num contexto histórico, as avaliações gerais não serem significativas, provavelmente explica o motivo pelo qual os mercados mantêm um desempenho relativamente bom, apesar da incerteza geral.

A curto prazo, é provável que a economia dos EUA mantenha um ímpeto forte. Mas, à medida que avançamos para 2020, fatores como as restrições de capacidade (ou seja, um limite para a quantidade de bens que podem ser produzidos, principalmente devido ao pleno emprego), custos mais altos de produção e decisões de investimento adiadas começarão a criar as condições para uma desaceleração gradual. Estas condições seriam exacerbadas por uma mudança de regime, uma vez que uma vitória democrata nas eleições do outono poderia ter um grande impacto em áreas como os cuidados de saúde. As margens de lucro dos EUA permanecem em níveis recordes (excluindo a energia) e a tendência será provavelmente de queda a partir daqui. As estimativas de ganhos em termos agregados para os EUA, indicando um crescimento de +11% em termos homólogos para o S&P, ainda parecem exageradas.

Por outro lado, em economias que já se encontram em ou estão próximas da recessão (como a Alemanha, o Japão, o Reino Unido e a Austrália), as expectativas parecem mais discretas. Não vislumbramos nenhum catalisador para uma forte recuperação do crescimento na maioria dos países fora dos EUA. As empresas cíclicas, que têm estado fora das preferências dos investidores, podem voltar a estar na mira destes, após um longo período de fraco desempenho, especialmente aquelas que se reestruturam e se reposicionam para enfrentarem os desafios da próxima década.

Os temas globais oferecem oportunidades de investimento a longo prazo

Face aos níveis de incerteza que afetam a economia global, o leque de possíveis resultados macroeconómicos é bastante amplo. Após um período de 10 anos em que o S&P 500 proporcionou um retorno total de 250% (em USD) e as ações globais mais do que duplicaram, parece razoável assumir retornos das ações mais modestos no futuro. Nesse contexto, acreditamos que pode ser benéfico para os investidores focarem-se numa série de temas globais gerais e de longo prazo que apresentam oportunidades de investimento significativamente positivas, que em muitos casos não estão correlacionadas com os índices de ações tradicionais.

Por exemplo, enquanto as realidades do aumento da temperatura a nível global estão a tornar-se rapidamente visíveis tanto para os políticos como para as populações, a escala financeira do problema das alterações climáticas é ainda massivamente subestimada. Para estabilizar as temperaturas globais dentro do limite de +2 graus centígrados definido como “seguro” pelo Painel Intergovernamental para as Alterações Climáticas (IPCC), os gastos com a mitigação de gases com efeito de estufa terão de subir para, pelo menos, 2 biliões de USD por ano nos próximos 10 anos. Esse custo deverá ser suportado por governos, consumidores e, claro, pelas empresas.

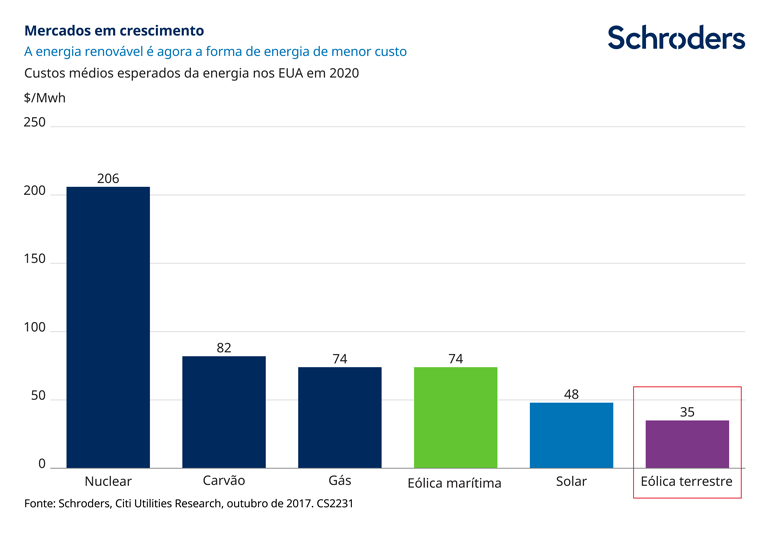

Dentro deste último grupo, haverá um número significativo de beneficiários da mudança para uma atividade mais sustentável. O processo de transição energética já está em andamento, apesar do apoio bastante morno de muitos governos, incluindo dos EUA. Felizmente, a razão económica continua a prevalecer e a enorme vantagem de custo das fontes de geração eólica e solar em comparação com as tradicionais (ver o gráfico abaixo) está a traduzir-se num enorme estímulo para muitas empresas de energias renováveis.

O futuro será elétrico

A indústria automóvel mostra um quadro semelhante, com as vendas de veículos elétricos (VE) a prepararem-se para aumentar enormemente nos próximos anos, impulsionadas por um quadro regulamentar mais favorável em muitos países (como a Noruega, com uma proibição total à venda de veículos novos com motores de combustão interna a entrar em vigor em 2025). Em última análise, porém, a procura será determinada pelo atrativo dos próprios produtos. À medida que estes melhoram, os consumidores certamente migrarão para os veículos elétricos da mesma forma que adotaram o e-mail, os telemóveis ou as compras pela Internet.

As alterações climáticas são apenas um dos vários temas gerais e difundidos com os quais todos nos podemos identificar. Outros incluem a sustentabilidade, a inovação tecnológica, a automação, a urbanização e as alterações demográficas. Estas são todas “verdades incontornáveis”: em muitos casos já antigas, mas cada vez mais poderosas num mundo em que a disrupção é omnipresente. Pareceria inerentemente sensato que os investidores afastassem pelo menos alguns dos seus ativos das estratégias tradicionais de capitalização de mercado e em direção às áreas em que é provável que haja um crescimento estrutural. Neste contexto, o investimento temático atingiu a maioridade.

As opiniões atrás descritas incluem previsões que não devem servir de base a decisões, não são garantidas e referem-se apenas à data de publicação. As nossas previsões baseiam-se nos nossos próprios pressupostos, que podem alterar-se. As previsões e pressupostos podem ser afetados por fatores económicos externos ou outros, não devendo ser interpretados como aconselhamento ou recomendação de compra e/ou venda.

O valor dos investimentos e o rendimento proveniente destes pode aumentar ou diminuir e os investidores podem não conseguir recuperar a quantia originalmente investida.

Informação Importante

Os pontos de vista e as opiniões descritos são do(s) autor(es) e podem não representar necessariamente pontos de vista expressos ou refletidos noutras comunicações, estratégias ou fundos da Schroders.

Este documento destina-se apenas a fins informativos. O material não deve ser interpretado como uma oferta ou solicitação à compra ou venda de qualquer instrumento financeiro ou título ou para adotar qualquer estratégia de investimento. A informação facultada não pretende ser consultoria de investimento, recomendação de investimento ou análise sobre investimentos e não tem em conta as circunstâncias específicas de qualquer destinatário. O material não se destina a fornecer nem deverá servir de base a aconselhamento contabilístico, jurídico ou fiscal. As informações contidas neste documento são consideradas fiáveis, mas a Schroders não garante a integralidade ou exatidão das mesmas. Não se aceita qualquer responsabilidade por erros de facto ou opinião. Os pontos de vista e informações contidos neste documento não devem servir de base a decisões de investimento individuais e/ou estratégicas.

O desempenho anterior não é um indicador confiável dos resultados futuros. O valor das ações e o seu rendimento podem cair ou crescer e os investidores podem não recuperar o montante originalmente investido.

A Schroders será responsável pelo tratamento dos seus dados pessoais. Para obter informação sobre a forma como a Schroders poderá processar os seus dados pessoais, consulte a nossa Política de Privacidade em www.schroders.com/en/privacy-policy ou mediante pedido na eventualidade de não ter acesso a esta página na internet.

Publicado por Schroder Investment Management (Europe) S.A., 5, rue Höhenhof, L-1736 Senningerberg, Luxemburgo. Número de Registo B 37.799.

As previsões indicadas no documento são o resultado de modelação estatística, baseada numa série de pressupostos. As previsões estão sujeitas a um elevado nível de incerteza relativamente a fatores de mercado e económicos futuros que podem afetar o desempenho futuro real. As previsões são fornecidas para fins informativos à data de hoje. Os nossos pressupostos podem mudar materialmente com alterações nos pressupostos subjacentes que possam ocorrer, entre outras coisas, uma vez que as condições económicas e de mercado se alteram. Não assumimos qualquer obrigação de lhe fornecer atualizações ou alterações a estes dados, visto que os pressupostos, as condições económicas e de mercado, os modelos ou outros fatores se alteram.

Authors

Topics