Quanto deveria estar a poupar para a reforma?

Em todo o mundo, os investidores estão a poupar ativamente para as suas reformas, mas quanto é necessário?

Authors

É uma questão que tem deixado as pessoas confusas ao longo de gerações: Quanto é necessário poupar para a reforma?

Infelizmente, a resposta é que ninguém sabe ao certo. Os nossos objetivos e necessidades em relação à reforma mudam – tal como os rendimentos ao longo da nossa vida. E isso sem mencionar as inúmeras incertezas da vida.

A regra muito geral do setor de investimento é poupar no mínimo 15% dos rendimentos brutos todos os anos. Isto se assumirmos uma poupança desde os 25 anos de idade até aos 67. Juntamente com outros fatores, esta regra geral deve ajudar-nos a alcançar o mesmo padrão de vida de que usufruímos durante os anos de vida ativa quando chegarmos à idade da reforma, embora tal não seja garantido.

Felizmente, os investidores em todo o mundo estão a poupar ligeiramente mais, em média, em comparação com as orientações do setor.

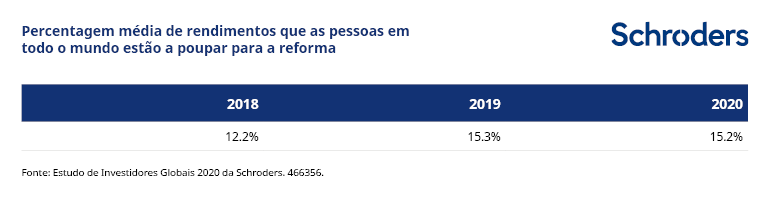

O Estudo de Investidores Globais (GIS) 2020 da Schroders concluiu que, em média, os investidores estão a poupar 15,2% dos seus rendimentos especificamente para a reforma.

O GIS é um inquérito independente online a mais de 23 000 investidores em 32 locais em todo o mundo e foi realizado entre 30 de abril e 15 de junho de 2020.

Os números de 2020 são apenas ligeiramente inferiores aos de 2019 (15,3%), apesar da pandemia que devastou a economia global e o mercado de emprego. E continuam muito superiores em relação a 2018 (12,2%).

Mudança na responsabilidade das poupanças para a reforma

O aumento das poupanças de reforma poderia atribuir-se à maior consciência de que não se pode confiar na provisão estatal, ou seja, nas pensões do Estado, para ajudar a financiar de forma significativa a reforma.

Mais de metade dos investidores (55%) concordou que a provisão estatal de pensões não é suficiente para viver, de acordo com o GIS 2020.

Pode também acontecer que alguns países tenham adotado políticas para transferir a responsabilidade de financiamento das reformas do Estado para os indivíduos.

Por exemplo, o Reino Unido introduziu iniciativas como a inscrição automática. Isso significa que um empregado é inscrito automaticamente no regime de pensões da sua empresa. Em paralelo, o Reino Unido aumentou os limites de idade para se ter direito às pensões do Estado.

No entanto, as alterações constantes nas regras comprometeram a confiança dos investidores, de tal modo que alguns não veem sequer a utilidade de tentar poupar especificamente para a reforma. (adicionar link à história anterior: Défice nas poupanças: 41% preocupam-se em não ter o suficiente para a reforma).

Será que os aforradores indecisos vão enfrentar um défice nas reformas?

Evitar poupar para a reforma não é a solução. Cria problemas maiores a longo prazo. No entanto, existe também um problema para os que não têm a certeza se estão a poupar o suficiente.

O GIS 2020 concluiu que quando há alguma incerteza, as pessoas tendem a poupar menos, não mais. Os investidores que se descrevem como indecisos sobre se estão a poupar o suficiente para a reforma estão a poupar apenas 13,9% dos seus rendimentos. É menos do que os 15% recomendados e muito menos do que a percentagem investida pelos investidores que consideram que estão a poupar o suficiente (16,8%).

Rupert Rucker, diretor de Soluções de Rendimento, afirmou: “É simplesmente desastroso não pensar em poupar para a reforma. As gerações anteriores beneficiaram de pensões de ordenado final generosas e de mais certezas nas provisões estatais, mas a realidade atual é outra.

“Mesmo que não pareça, se conseguir pôr de parte uma pequena quantia, isso pode fazer uma grande diferença.

“Quanto mais cedo começar a poupar, mais beneficiará do milagre da capitalização. A ideia é simples: vai ter retorno não apenas das suas poupanças iniciais, mas também dos juros acumulados que ganhou no investimento passado das suas poupanças.

”Se o seu dinheiro for investido, grande parte do trabalho está feito. Começar mais cedo poderá evitar que tenha de poupar uma percentagem superior do seu rendimento numa fase mais tardia da vida.”

Poupanças de reforma como prioridade

Talvez um dos aspetos mais difíceis de poupar para a reforma seja fazer disso uma prioridade e imaginar-se num futuro relativamente longínquo. Como irá querer passar o tempo nesse futuro longínquo? Quanto dinheiro vai querer gastar? E onde vai querer viver?

E se as respostas não forem imediatamente óbvias, é fácil desistir à primeira dificuldade e deixar de pensar sobre poupanças para a reforma até ter de o fazer. E nessa altura poderá ser tarde demais. Na verdade, é o que acontece de um modo geral, com muitas pessoas a não dar prioridade à vida futura.

Não obstante, o GIS 2020 revela que esta atitude está a mudar.

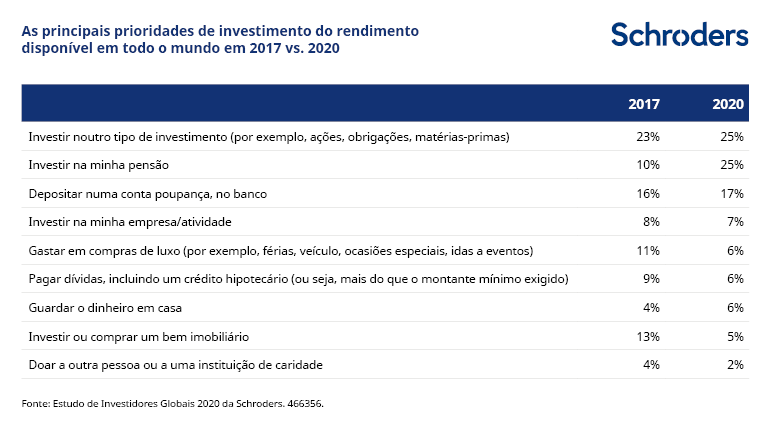

O estudo demonstrou que o investimento em pensões é uma prioridade máxima conjunta no investimento de rendimentos disponíveis (consulte a tabela a seguir). Estamos muito longe do que acontecia há três anos quando apenas 10% das pessoas pensavam em investir primeiro nas suas pensões.

Os investidores também reconhecem que numa era de taxas de juro baixas precisam que o seu dinheiro gere um retorno superior ao que receberiam apenas de juros.

Um quarto das pessoas (25%) investe noutros tipos de investimento (por ex., ações, obrigações e matérias-primas), em comparação com 17% que depositam dinheiro numa conta poupança.

Curiosamente, o investimento em artigos de luxo e os investimentos em bens imobiliários ocupam posições menos destacadas nas prioridades dos inquiridos. Tal pode estar associado a um maior sentimento de cautela à medida que o impacto do coronavírus regista outros desenvolvimentos.

Authors

Topics