Eine Umfrage unter mehr als 22.000 Investoren in 30 Ländern hat ergeben, dass Anleger auf der ganzen Welt nicht ausreichend fürs Alter vorsorgen. Diejenigen, die den Ruhestand noch vor sich haben, sparen 11,4 Prozent ihres Jahreseinkommens, glauben aber, dass sie 13,7 Prozent auf die Seite legen sollten. Und zwei Drittel (66 Prozent) der bereits im Ruhestand befindlichen Anleger wünschen, sie hätten mehr fürs Alter gespart.

Ersparnislücke bei Ruhestandsbezügen

Im Durchschnitt wünschen sich weltweit 66 Prozent der im Ruhestand befindlichen Anleger, sie hätten mehr gespart. Davon denken 22 Prozent, sie hätten wesentlich mehr zurücklegen sollen. Dieser Trend ist in allen Ländern, in denen die Umfrage durchgeführt wurde, weit verbreitet, ganz besonders in Asien.

Tabelle 1. T Die Tabelle zeigt, wie viel Prozent der im Ruhestand befindlichen Anleger in den einzelnen Ländern

wünschen, sie hätten mehr für den Ruhestand gespart.

*Geringe Basisgrösse (n>30) für Russland und Südkorea, daher eingeschränkte Vergleichbarkeit

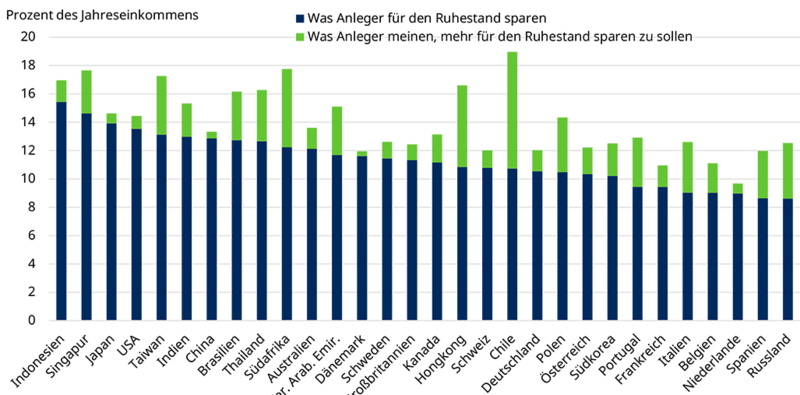

Dieses Ergebnis überrascht nicht; denn die Umfrage hat auch deutlich gemacht, dass Anleger meinen, nicht genug zu sparen. Im Durchschnitt legen Anleger, die den Ruhestand noch vor sich haben, 11,4 Prozent ihres Einkommens auf die Seite. In Europa sind es 9,9 Prozent, in Asien 13,0 Prozent und in Nord- und Südamerika 12,5 Prozent. Allerdings glauben Anleger, dass sie durchschnittlich 13,7 Prozent sparen sollten, um im Ruhestand angenehm leben zu können. In Europa liegt der Wert bei 12,0 Prozent, in Asien bei 15,3 Prozent und in Nord- und Südamerika bei 15,0 Prozent. Das wirft die Frage auf, wie sie diese Lücke schliessen werden.

Grafik 1: In der Grafik ist dargestellt, welchen Prozentsatz ihres Jahreseinkommens Anleger, die den Ruhestand noch vor sich haben, in den einzelnen

Ländern fürs Alter sparen beziehungsweise ihrer Meinung nach sparen sollten

Eine Möglichkeit, mehr zu sparen, besteht darin, länger zu arbeiten, und die Anleger sind sich dessen anscheinend bewusst. Auf die Frage, in welchem Alter sie in den Ruhestand gehen wollen und in welchem Alter sie realistischerweise erwarten, sich zur Ruhe setzen zu können, antworteten die weltweiten Umfrageteilnehmer im Durchschnitt mit 60,2 bzw. 63,0 Jahren.

Wie sparen Anleger für den Ruhestand?

Die Umfrage ergab, dass weltweit Ersparnisse und Geldanlagen die wichtigsten Einnahmequellen im Ruhestand sind beziehungsweise sein werden. Die Top-Einnahmequellen im Ruhestand sind:

- Ersparnisse und Geldanlagen (20 Prozent);

- staatliche Renten und Pensionen (19 Prozent);

- betriebliche Altersversorgung (18 Prozent);

- private Altersvorsorge (12 Prozent).

Zu den weiteren Einkommensquellen zählen Immobilien (das heisst Miet- und Pachteinnahmen) (7 Prozent), finanzielle Unterstützung durch Angehörige (7 Prozent), Teilzeitbeschäftigung (6 Prozent), Erbschaften (5 Prozent) und Freisetzung von im Eigenheim gebundenem Kapital (4 Prozent).

Ein Trend, der in der Umfrage deutlich wurde: Von denjenigen weltweiten Anlegern, die den Ruhestand noch vor sich haben, hoffen 63 Prozent noch durchschnittlich 3,4 Jahre in Teilzeit arbeiten zu können, bevor sie sich ganz zur Ruhe setzen. Zudem wollen 30 Prozent der Befragten im Ruhestand mit ihrem Hobby Geld verdienen.

Wie stehen Millennials da?

Das Gefühl, nicht genug fürs Alter vorzusorgen, ist bei Millennials (Personen zwischen 18 und 35 Jahren) weiter verbreitet. Im Vergleich zu älteren Anlegern, die noch nicht im Ruhestand sind, legen die Befragten aus dieser Zielgruppe einen geringeren Prozentsatz (11,2 Prozent gegenüber 11,6 Prozent) ihres Einkommens speziell für den Ruhestand auf die Seite. Und sie glauben, dass sie für ein angenehmes Leben im Alter durchschnittlich 13,2 Prozent sparen sollten – etwas weniger als ältere, noch nicht im Ruhestand befindliche Anleger, die von 14,1 Prozent ausgehen.

In der Frage, was Millennials bei der Altersvorsorge anders machen, rechnen diese im Ruhestand mit einer

Kombination aus verschiedenen Einnahmequellen, werden sich dabei aber wahrscheinlich weniger stützen auf:

- betriebliche Altersversorgung (15 Prozent gegenüber 20 Prozent);

- staatliche Renten und Pensionen (14 Prozent gegenüber 21 Prozent); und

- sonstige Ersparnisse (19 Prozent gegenüber 21 Prozent).

Millennials glauben, dass sie eher als die älteren Generationen im Alter von anderen Einnahmequellen

abhängig sein werden wie:

- Teilzeitbeschäftigung (7 Prozent gegenüber 5 Prozent);

- Einkommen aus Immobilienvermögen (9 Prozent gegenüber 6 Prozent);

- Freisetzung von im Eigenheim gebundenem Kapital (6 Prozent gegenüber 3 Prozent);

- finanzielle Unterstützung durch Angehörige (10 Prozent gegenüber 5 Prozent);

- und Erbschaften (6 Prozent gegenüber 4 Prozent).

Lesley-Ann Morgan, Global Head of Defined Contribution and Retirement bei Schroders:

„Es ist allgemein bekannt, dass die Menschen nicht ausreichend fürs Alter vorsorgen. Unsere Umfrage zeigt aber, dass sogar etablierte Anleger nicht genug auf die Seite legen. Zudem gibt es eine klare Botschaft von denjenigen, die bereits im Ruhestand sind: ‚Ich wünschte, ich hätte mehr gespart.’ Die Ersparnislücke bei den Ruhestandsbezügen wird noch dadurch verschärft, dass wir uns in einer Phase mit niedrigen Zinsen und Renditen befinden. Um ihre Ziele zu erreichen, müssen Sparer heute deshalb noch mehr Rücklagen bilden als Angehörige früherer Generationen.

Der Umfrage zufolge sparen Anleger weltweit lediglich 11,4 Prozent ihres Einkommens. Unsere Analyse zeigt, dass jemand, der mit 30 angefangen hat, fürs Alter vorzusorgen, jährlich circa 15 Prozent sparen müsste, wenn er mit 60 Jahren bei 50 Prozent seines Gehalts in Rente gehen will. Und nach unserer Umfrage ist 60 das Alter, in dem die Befragten in den Ruhestand gehen möchten.

Das wirkungsvollste Instrument, das Sparern zur Verfügung steht, ist Zeit. Wenn man in jungen Jahren anfängt zu sparen, hat dies immense Auswirkungen darauf, wie gross die Ruhestandsbezüge später sein werden. Zudem wirkt der Zinseszinseffekt bei einer Spardauer von 30 oder 40 Jahren Wunder.”

Die vollständigen Ergebnisse der Schroders Global Investor Study 2017 finden Sie hier: schroders.ch/gis

Pressefragen:

Fabienne Tresch Tel: +41 44 250 12 30 / fabienne.tresch@schroders.com

Schroders

Als global tätiger Investment Manager helfen wir Institutionen, Intermediären und Einzelpersonen auf der ganzen Welt dabei, ihre Ziele zu erreichen und für die Zukunft gewappnet zu sein. In einer Welt, die ständigem Wandel unterworfen ist, verändern sich auch die Bedürfnisse unserer Kunden. Während unserer langjährigen Unternehmensgeschichte haben wir uns stets an Veränderungen angepasst und dabei immer im Auge behalten, was unseren Kunden am wichtigsten ist.

Dies gelingt uns mit Erfahrung und Kompetenz. Unsere Experten identifizieren auf Grundlage von Daten die Trends der Zukunft. Das ermöglicht uns eine einzigartige Perspektive, dank der wir stets mit hoher Überzeugung investieren können. Wir verwalten ein Vermögen von 488,3 Mrd. EUR (577,3 Mrd.

US-Dollar / 430,2 Mrd. Pfund Sterling)* für unsere Kunden, die sich darauf verlassen, dass wir nachhaltige Erträge erwirtschaften. Wir tun auch weiterhin alles, um zukünftigen Wohlstand für sie und die Gesellschaft insgesamt zu schaffen. Heute arbeiten 4.100 Menschen auf sechs Kontinenten für uns, die sich genau darauf konzentrieren.

Wir sind ein globales Unternehmen mit lokaler Präsenz und die Bedürfnisse unserer Kunden stehen für uns stets im Mittelpunkt. Wir sind in mehr als 200 Jahren und über sieben Generationen hinweg gewachsen und haben unsere Expertise in Übereinstimmung mit den Bedürfnissen und Interessen unserer

Kunden weiterentwickelt.

Weitere Informationen über Schroders finden Sie unter schroders.ch.

Diese Veröffentlichung wurde von Schroder Investment Management (Switzerland) AG, Central 2, 8001 Zürich, herausgegeben, unter Beaufsichtigung der FINMA.

*as at 30 September 2017.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.