Crisis de Ucrania: ¿Cómo afecta a la asignación de activos?

El riesgo de estanflación favorece las coberturas contra la inflación, como las materias primas y el oro.

Authors

La invasión de Ucrania por parte de Rusia, que está teniendo consecuencias humanas devastadoras, ha aumentado el riesgo de un escenario de estanflación, es decir, de desaceleración del crecimiento económico y de alta inflación.

¿Cómo deben prepararse los inversores para este posible escenario? Nuestro análisis revela qué clases de activos tienen más probabilidades de obtener mejores resultados si se materializa.

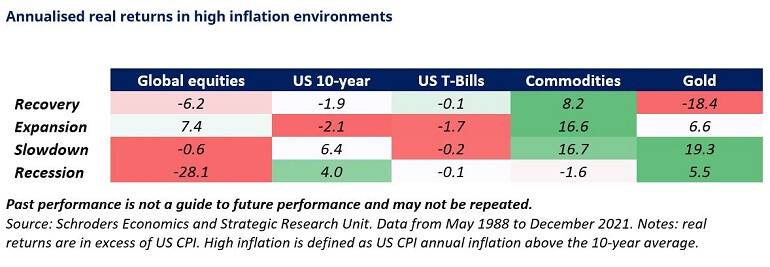

En general, existen cuatro fases diferentes del ciclo económico basadas en la evolución de la producción: recuperación, expansión, desaceleración y recesión.

La siguiente tabla muestra la rentabilidad total real media (ajustada a la inflación) de las principales clases de activos para cada fase del ciclo económico durante entornos de alta inflación.

Históricamente, la fase de desaceleración ha favorecido la inversión en coberturas tradicionales contra la inflación, como el oro (+19,3%) y las materias primas (+16,7%).

Esto tiene sentido desde el punto de vista económico. El oro suele considerarse un activo refugio, por lo que tiende a apreciarse en tiempos de incertidumbre económica.

Los productos básicos, como las materias primas y el petróleo, son una fuente de costes de producción para las empresas y un componente clave de los índices de inflación. Por lo tanto, suelen tener un buen comportamiento cuando la inflación también sube (a menudo porque son la causa del aumento de la misma).

En cambio, la fase de desaceleración ha resultado muy difícil para la renta variable (-0,6%), ya que las empresas se enfrentan a la caída de los ingresos y el aumento de los costes.

Mantener los ahorros en efectivo (-0,2%), representado por los T-Bills, no ha sido la estrategia más acertada.

Aunque los bonos del Tesoro de EE.UU. han tenido un buen comportamiento en el pasado (+6,4%), hoy deberían ser tratados con precaución.

En teoría, deberían beneficiarse de la caída de los tipos reales, impulsada por la disminución del crecimiento.

Sin embargo, el aumento de la inflación se come sus ingresos, presionando al alza los rendimientos y a la baja los precios.

En la práctica, la medida en que esto perjudique a la rentabilidad de los bonos dependerá de su duración y de su rendimiento inicial (los rendimientos más altos proporcionan un mayor colchón para absorber las subidas de tipos).

¿Cuáles son las claves para la asignación de activos?

El año pasado, el entorno de reflación favoreció la inversión en activos de riesgo como la renta variable y las materias primas, mientras que el oro se resintió.

Esto es coherente con lo que cabría esperar, sin embargo, si estamos en la cúspide de un periodo de estanflación, entonces puede producirse un cambio en las clases de activo más rentables.

En este escenario, la rentabilidad de la renta variable podría ser más moderada, mientras que el oro y las materias primas podrían tener un rendimiento superior. Esto es exactamente lo que se ha puesto de manifiesto en lo que llevamos de año.

Mientras tanto, los bancos centrales se encuentran entre la espada y la pared. Subir los tipos de interés demasiado rápido podría llevar a la economía mundial a la recesión. Pero mantener los tipos bajos durante demasiado tiempo podría hacer que la inflación se descontrole.

En conjunto, el panorama de los bonos es incierto y dependerá del tira y afloja entre la inflación y el sentimiento de crecimiento.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas