¿Cuáles son las oportunidades del crédito?

A medida que los rendimientos de las acciones y los bonos gubernamentales disminuyen, las posibilidades de obtener ingresos atractivos de los bonos corporativos han aumentado considerablemente.

Authors

La generación de retornos a partir de los ingresos parece que seguirá siendo un reto para los inversores. Se prevé que los rendimientos de los bonos del Estado se mantengan bajos durante algún tiempo, dada la escala del estímulo monetario y fiscal que se está aplicando en todo el mundo. Se están recortando los dividendos de las acciones, a medida que disminuyen los ingresos y las ganancias de las empresas o porque los bancos centrales o los gobiernos lo exigen para prorrogar determinados acuerdos de préstamo.

El reto al que se enfrentan los inversores de rentas

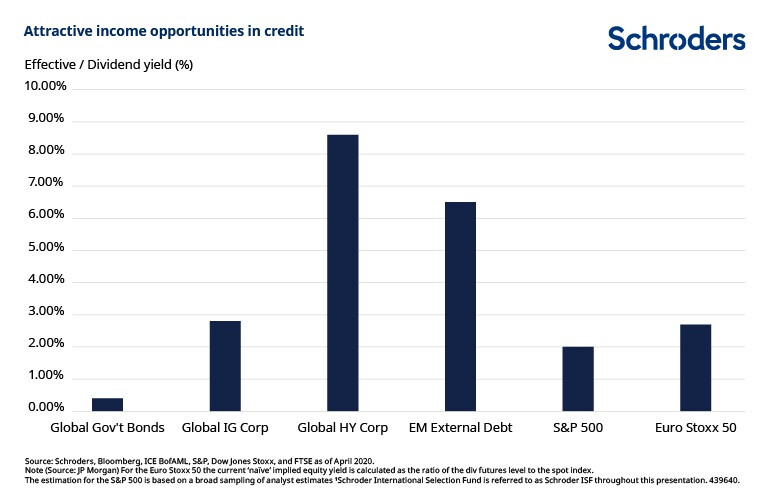

En el gráfico que figura a continuación se muestra el rendimiento mucho más bajo de los bonos gubernamentales y las acciones mundiales en comparación con los mercados de crédito. El grado de inversión global ahora rinde un 2,8%, frente al 0,4% de los bonos del Estado, el 2,7% del Euro Stoxx 500 y el 2% del S&P 500, mientras que el alto rendimiento global (HY), que es el extremo más arriesgado de los bonos corporativos, rinde más del 8% en conjunto.

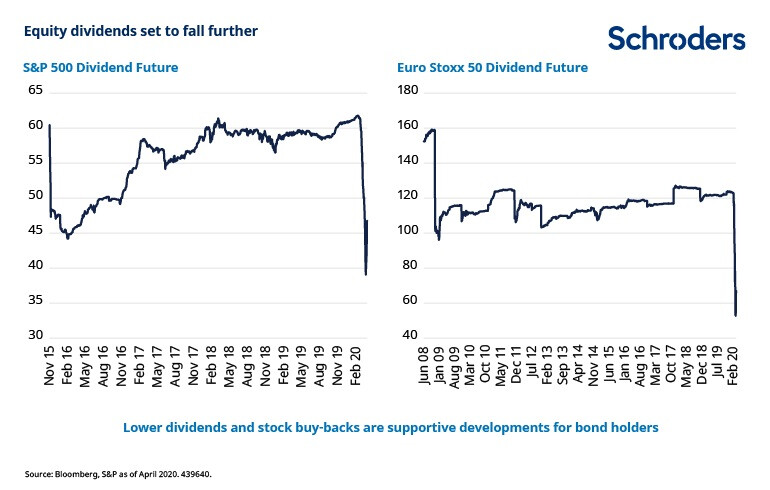

Esta brecha también puede ampliarse con los futuros de dividendos de acciones en los EE.UU. y Europa, que actualmente prevén una disminución de los dividendos de entre el 25% y el 50%.

Con escasos ingresos en los mercados de bonos del Estado o de acciones, parece inevitable que los inversores busquen cada vez más oportunidades en el mercado crediticio. Creemos que actualmente existe una ventana de oportunidades para los inversores dados los históricamente altos diferenciales de los bonos corporativos, lo que subraya el atractivo de los rendimientos del crédito en comparación con otros mercados. Un diferencial de los bonos corporativos refleja el exceso de rendimiento sobre un bono gubernamental de menor riesgo y vencimiento similar, por lo que un diferencial más alto implica un mejor valor.

Los diferenciales susceptibles de "normalizarse" antes de fin de año

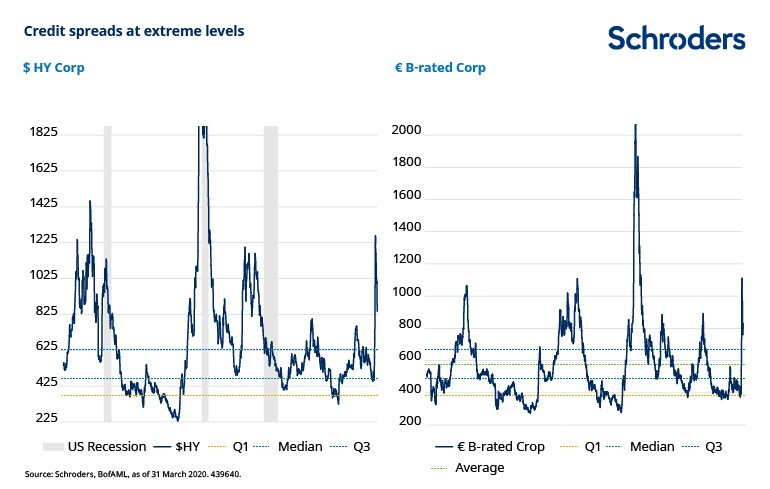

Los siguientes gráficos ilustran lo amplios que son los diferenciales de crédito en este momento. La agudeza de su aumento en las últimas seis semanas no tiene precedentes y muestra la gravedad de la recesión en la que el mercado está fijando los precios.

Estos niveles también son insostenibles, o al menos lo han sido en el pasado, como también lo demuestran los gráficos. Si bien es probable que haya más tensión en el futuro (por lo que podríamos ver más movimientos bruscos hacia arriba o hacia abajo en los diferenciales), también creemos que estos niveles excepcionalmente elevados probablemente sólo durarán hasta dos trimestres antes de volver a niveles más normalizados. En última instancia, este movimiento será probablemente impulsado por un cambio de sentimiento y podría ser bastante rápido.

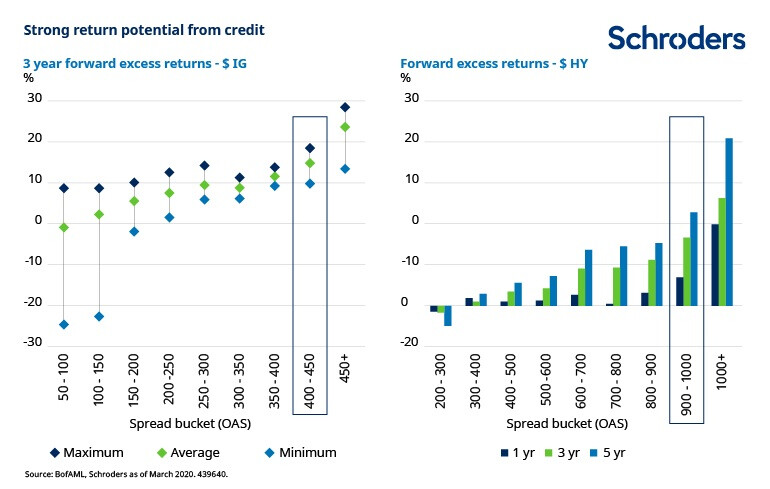

Además del potencial de rentabilidad de los ingresos, existe también el elemento añadido de la posible apreciación de los precios, ya que los precios de los bonos aumentan cuando los rendimientos y los diferenciales disminuyen. Históricamente, a partir de los niveles actuales de los diferenciales de los bonos de grado de inversión (IG) en dólares de los EE.UU., que se consideran de menor riesgo y mayor calidad, de 200 puntos básicos (pb), el exceso de rendimiento sobre los bonos del Estado en los tres años anteriores ha sido de media de alrededor del 9% anualizado. En el caso de los bonos de alto rendimiento (HY) en dólares de los Estados Unidos, el diferencial actual de entre 700 y 800 puntos básicos (bps), ha sido seguido por un exceso de rendimiento anual del 18% en tres años, y del 30% en cinco años.

¿Qué hay de los impagos?

Si bien las perspectivas de rendimiento son atractivas, existe no obstante la probabilidad de que los impagos aumenten dada la tensión del mercado. Este riesgo mayor y muy real es parte de la razón por la que los rendimientos han aumentado tanto. Sin embargo, creemos que la tasa de impagos implícita en los niveles de mercado ha ido demasiado lejos.

La media histórica de la tasa de impago a cinco años para el grado de inversión (IG) global ha sido del 0,9%; basado en el nivel actual de los diferenciales, el IG de los Estados Unidos tiene ahora una tasa de impago implícita del 8,7%. Para el mercado HY, la media histórica de la tasa de impago es del 14,6% en comparación con el 37% implícito actual.

¿Qué áreas resultan atractivas?

Aunque esperamos una disminución del PIB mundial del 3%, todavía habrá ganadores en esta situación de crisis. Los minoristas que cuentan con ultramarinos, por ejemplo, están viendo un aumento de la demanda en vista de que el distanciamiento social en muchos países impide a la gente comer en restaurantes o desplazarse lejos para comprar comida.

La importancia de los servicios de telecomunicaciones ha aumentado considerablemente. Con el aumento del número de personas que trabajan desde casa, la demanda de servicios de banda ancha ha aumentado y hemos visto cómo varios negocios de telecomunicaciones se han vuelto más rentables. Como es poco probable que las personas y los hogares cambien de proveedor de banda ancha, los proveedores de telecomunicaciones han visto una reducción de los costes de comercialización y una menor "rotación" de los clientes.

Cabría esperar que la reducción de la demanda de energía del sector industrial tenga un efecto negativo en las empresas de servicios públicos, pero la demanda de energía del sector privado y residencial, que pagan precios más altos, ha aumentado. Además, los ingresos de las empresas eléctricas ya no están vinculados únicamente a los volúmenes de energía, sino también a los contratos de servicios. Así que en su mayor parte, esperamos que los ingresos de las empresas de servicios públicos sean relativamente estables.

Luego están las empresas más vulnerables que han tenido que hibernar efectivamente, en algunos casos reduciendo a la mitad o prácticamente eliminando los ingresos. Hay numerosas empresas en los sectores del ocio, hoteles, aerolíneas y transporte que luchan por cubrir sus costes operativos. A medida que estas empresas empiecen a quedarse sin liquidez, tendrán que recurrir a los bancos centrales, a los programas gubernamentales o a los mercados financieros. Ya hemos visto algunos casos de empresas en estas áreas, algunas de gran calidad, con fuertes operaciones subyacentes y activos considerables, que emiten nuevos bonos con rendimientos muy atractivos.

Ventana de oportunidad

La oportunidad de ingresos que ofrece el crédito mundial se ha ampliado considerablemente en las últimas semanas. Los diferenciales de crédito están en máximos históricos, ofreciendo rendimientos que ni el mercado de valores ni el de bonos del Estado pueden igualar. En el pasado, estos niveles han precedido a rentabilidades atractivos, pero creemos que los inversores tienen probablemente una ventana de oportunidad relativamente corta para aprovechar estas dislocaciones en el mercado.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas