El estudio de Schroders confirma que el auge de los activos privados parece no tener fin

Los inversores siguen asignando más capital a los activos privados al verse atraídos por su potencial de diversificación, según el Estudio de Inversión Institucional 2021 de Schroders.

Authors

El Estudio de Inversión Institucional anual de Schroders solicita las opiniones de cientos de inversores influyentes de todo el mundo y proporciona información de incalculable valor sobre las tendencias que determinan el rumbo de los mercados. El estudio de este año sondeó a 750 inversores institucionales que gestionan 26,8 billones de dólares en total.

Los resultados de 2021 muestran que los activos privados siguen ganando más peso en las carteras institucionales. En vista del gran dinamismo en las asignaciones identificado en los resultados de años anteriores —y de la persistencia de muchos de los retos principales en los mercados líquidos—, estos resultados tal vez eran de esperar. Ni siquiera la pandemia mundial ha podido truncar ese dinamismo. El 90% de los encuestados confirmó que planea aumentar sus asignaciones a uno o más segmentos del ámbito de los activos privados durante 2021.

Además, el surgimiento de indicios que apuntan a que la versatilidad en el seno de los mercados privados cada vez está más reconocida nos parece especialmente alentador. Resulta interesante constatar que el abanico de activos privados probablemente será progresivamente más amplio, tal y como se desprende de una de las principales conclusiones del estudio de 2021, que afirma que los inversores son cada vez más proclives a expandir sus horizontes y explorar nuevos segmentos.

La variedad, a la orden del día

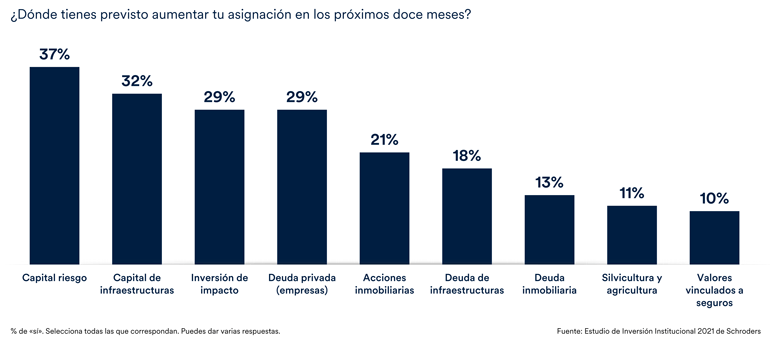

El capital riesgo continúa siendo el segmento que más capital atrae, y la segunda clase de activos más popular —el equity de infraestructuras— tampoco ha experimentado variaciones frente al estudio del pasado año. Sin embargo, el 29% de los inversores encuestados este año también prevé invertir más en estrategias de impacto, un campo en el que los activos privados se encuentran en una posición idónea para ofrecer resultados.

El 37% de los encuestados declara que espera aumentar su asignación al capital riesgo. Esta clase de activos demostró su estabilidad durante la crisis financiera mundial y ha vuelvo a hacerlo durante la crisis de COVID-19.

¿Cuáles son los activos privados más populares?

El 32% de los participantes planea aumentar su asignación a equity de infraestructuras, un resultado que probablemente no resulte sorprendente en esta coyuntura. En un momento en el que los tipos de interés se sitúan en niveles extremadamente bajos, los activos de equity de infraestructuras ofrecen unos rendimientos sólidos, al tiempo que protegen el capital y, posiblemente, anticipan las subidas de inflación. Asimismo, en un contexto en el que las cuestiones ASG revisten una importancia vital, los efectos positivos de las infraestructuras —tanto directos como indirectos— tienen un valor incalculable.

Otro segmento que ha demostrado constancia durante la crisis de COVID-19 es el de la deuda privada. La crisis ha sido la primera prueba de fuego real para la deuda privada desde su concepción como una clase de activos tras la crisis financiera mundial. El aumento de las asignaciones a la deuda privada refleja la convicción de los inversores en su capacidad para adaptarse ante las adversidades mediante la rotación hacia sectores defensivos, como por ejemplo los de salud y tecnología, y renegociar condiciones de financiación favorables para el prestatario.

La diversificación es clave

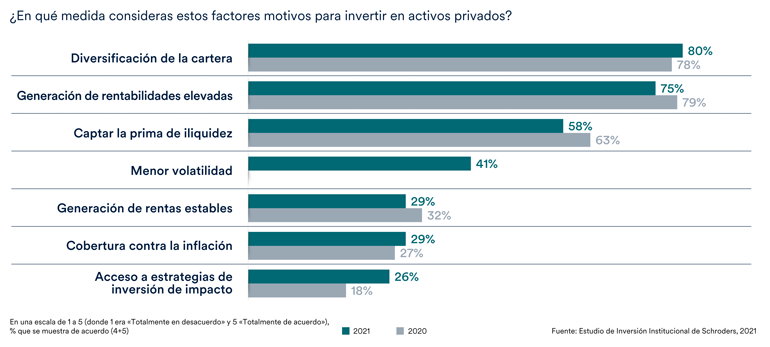

El estudio de este año destaca que la oportunidad de diversificar mejor las carteras es uno de los principales catalizadores del aumento de las asignaciones a los activos privados (con un 80%, lo que supone un aumento frente al 78% de 2020). Así, incluso la opción «generación de rentabilidades elevadas» quedó relegada al segundo lugar en lo que respecta a los motivos por los que los inversores institucionales asignan su capital a los activos privados.

¿Por qué recurren los inversores a los activos privados?

Pese a todo, si bien queda claro que los inversores institucionales valoran mucho la diversificación, creemos que la variedad y la coherencia de la diversificación en el segmento de los activos privados podría continuar estando subestimada. No solo estamos ante una oportunidad para diversificar entre inversiones cotizadas y privadas, sino también ante una oportunidad para diversificar en el propio ámbito de los activos privados. Los mercados privados han crecido y madurado durante las últimas dos décadas y, en la actualidad, representan una multitud de estrategias con varios vectores de rentabilidad.

Leer más: Cómo crear una diversificación fiable con los activos privados

Sostenibilidad y activos privados

La inversión sostenible ha crecido considerablemente en los mercados líquidos en los últimos años, por lo que era inevitable que despertase una mayor atención en el ámbito del capital privado. El hecho de que los inversores en activos privados muestren una cercanía mucho mayor respecto a sus inversiones en cartera implica que es posible lograr cambios positivos con precisión y con resultados tangibles en el mundo real.

El impacto del COVID-19 se dejó sentir en todos los aspectos de nuestras vidas, evidenció la desigualdad existente y sacó a relucir aún más los efectos que ejercemos sobre el medio ambiente. Junto con un aumento de la asignación a los activos privados, el 37% de los encuestados destacó que la pandemia también les había llevado a otorgar una mayor importancia a las cuestiones ASG a la hora de invertir en activos privados. El creciente impulso que está cobrando la sostenibilidad en el ámbito de los activos privados será sin lugar a dudas un factor a tener en cuenta durante los próximos años.

Resulta evidente que existe una importante demanda de estrategias de inversión que contribuyen a impulsar cambios positivos por parte de los inversores institucionales.

Además, el COVID-19 ha puesto de manifiesto la importancia de proporcionar financiación en tiempo real a los sectores clave de la economía. También ha demostrado hasta qué punto la combinación de los recursos públicos y privados resulta clave en tiempos de crisis, cuando las necesidades de financiación son abrumadoras y la financiación del sector privado por sí sola no basta.

La deuda privada en los mercados emergentes y frontera también ha sido fundamental, con iniciativas especializadas centradas en los sectores y regiones más afectados por la pandemia.

Consulta nuestros resultados de 2021 aquí.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas