Estudio de Inversión Institucional de Schroders: aumenta el optimismo sobre la rentabilidad de la inversión

Los inversores institucionales esperan una mejora de la rentabilidad, a pesar de los problemas de larga duración creados por la pandemia del COVID-19.

Authors

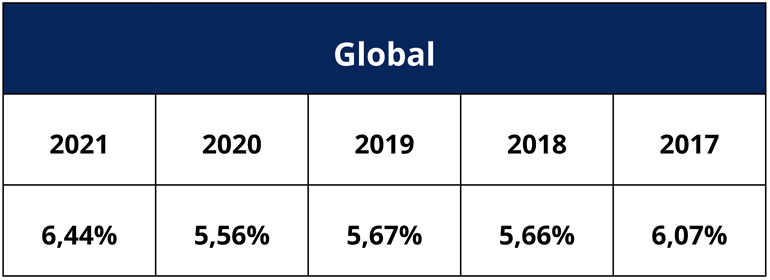

El Estudio de Inversión Institucional anual de Schroders, que encuesta a 750 profesionales del sector en 26 localizaciones de todo el mundo, mostró una expectativa media de rentabilidad del 6,4% frente al 5,6% del año anterior.

Casi la mitad de los encuestados estima que su rentabilidad media total anual superará el 6% en los próximos cinco años, y el 13% espera una rentabilidad superior al 9%.

Estas expectativas son más altas que las del año pasado, cuando solo el 35% de los inversores de todo el mundo creía que podría obtener una rentabilidad superior al 6% y el 5% estimaba que podría superar el 9%.

Keith Wade, Economista Jefe, comentó: «Claramente, está aumentando la confianza. Esto se debe a la combinación del éxito de la vacuna, el aumento de la demanda de los consumidores en todo el mundo y los indicios de que la recuperación económica global del COVID-19 podría ser relativamente rápida.

No obstante, las expectativas son incluso más altas que antes de la pandemia, lo que indica un cambio de confianza más sostenido. Es posible que incluso los inversores profesionales se dejen influir por la fuerte rentabilidad real conseguida tanto por la renta variable como por la renta fija en la última década. Comprensiblemente, se sienten más optimistas. La realidad es que, para alcanzar una rentabilidad decente, los inversores tendrán que superar una serie de desafíos, desde los tipos bajos hasta los cambios demográficos y la disrupción tecnológica.

Para sobrevivir, los inversores deberían plantearse si invierten por temáticas, para captar el crecimiento de las megatendencias globales, o si deberían diversificar en áreas de activos privados como el capital riesgo, los bonos de infraestructuras o los bienes inmuebles, en las que estamos viendo un rápido crecimiento».

Un retorno global a la confianza

El estudio revela que las expectativas de alta rentabilidad han mejorado en todas las regiones, pero el sentimiento en ciertas partes del mundo es especialmente llamativo.

En Latinoamérica, los inversores institucionales han cambiado drásticamente sus proyecciones desde el año pasado. Algo más de la mitad (54%) espera que su rentabilidad anual sea superior al 6% durante los próximos cinco años, frente al 28% del año pasado.

En Norteamérica, el 45% esperaba una rentabilidad del 6% o superior en 2020, y el 7% esperaba más del 9%. Ahora esto ha aumentado hasta el 54% y el 11%, respectivamente, lo que convierte a los inversores institucionales de la región en los más optimistas del mundo en cuanto a rentabilidad.

Todas las regiones también mostraron un marcado aumento de la confianza en sus previsiones en comparación con el año pasado, lo que indica que esperan menos «sorpresas» de la pandemia en los próximos meses.

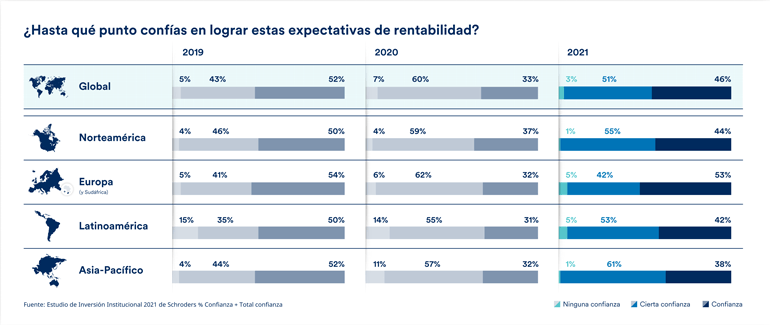

En general, el 46% de los inversores institucionales se declararon «seguros» de cumplir sus expectativas de rentabilidad, frente al 33% en 2020.

No obstante, la confianza todavía no ha recuperado los niveles preCOVID-19, lo que sugiere que todavía hay una preocupación residual sobre la fragilidad de la recuperación global. En 2019, el 52% de los encuestados confiaba en cumplir sus expectativas, mientras que el año anterior la cifra fue del 51%.

Los inversores en Asia-Pacífico son los que menos confían en sus expectativas, con un 38% que declara tener total confianza, un 61% con cierta confianza y un 1% sin ninguna confianza.

Esto contrasta con Europa, donde el 53% de las instituciones confían en la rentabilidad, por encima del 32% del año pasado, pero ligeramente por debajo de su posición en 2019.

Solo uno de cada seis encuestados dijo que iba a reducir su objetivo de rentabilidad, a pesar de que los tipos siguen siendo bajos, y el 53% declaró que lo mantendría igual.

Mientras tanto, a pesar de un ligero aumento en la asignación a los mercados emergentes y una pequeña tendencia a la baja en la asignación a los activos privados, las asignaciones de cartera y las asignaciones previstas siguen siendo similares.

Sin embargo, puede que haya cambios, ya que más de la mitad (53%) afirma que revisará toda su estrategia de inversión en el próximo año para asegurarse de que sigue siendo actual.

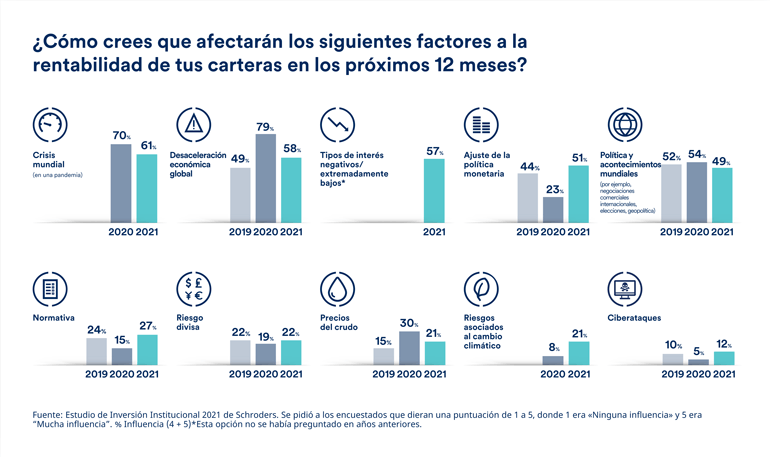

Keith Wade comentó: «Se considera que la pandemia sigue siendo el factor que más influye en la rentabilidad de las carteras, pero ha disminuido considerablemente en comparación con hace un año, junto con el efecto de la desaceleración económica global. La mejora de las perspectivas de crecimiento global está influyendo claramente en esto y los inversores empiezan a preocuparse por una retirada de la liquidez a través de un ajuste de la política monetaria. En general, sin embargo, los tipos de interés negativos o extremadamente bajos se consideran una influencia muy significativa en las carteras».

El riesgo climático aparece en escena a medida que se desvanece la ansiedad causada por el COVID-19

Mientras que la ansiedad ocasionada por el impacto del COVID-19 se desvanece, ocupan su lugar otras preocupaciones, incluyendo una mayor atención al riesgo climático.

Aunque la pandemia y la desaceleración económica global todavía siguen considerándose los principales factores que influyen en la rentabilidad de las inversiones en general, ahora son menos los encuestados que opinan así. En comparación con 2020, el 61% está ahora principalmente preocupado por la pandemia, nueve puntos porcentuales menos, y el 58% por la desaceleración global, 21 puntos porcentuales menos.

En contraste, la preocupación por el riesgo del cambio climático ha aumentado considerablemente. Mientras que el año pasado el 8% consideraba que era un factor principal que influía en la inversión, ese porcentaje ha aumentado ahora hasta el 21%.

Irene Lauro, Economista, ha examinado el impacto que podría tener el cambio climático en los mercados. Según sus palabras: «El cambio climático plantea importantes riesgos para la economía global y las carteras de inversión, como destacamos en nuestro análisis sobre los costes físicos y de transición y los activos varados. El cambio climático también puede ser una oportunidad de inversión, puesto que crea ganadores y perdedores. El sector financiero desempeña un papel clave en el apoyo a la sostenibilidad, ya que los inversores institucionales pueden ayudar a construir la resiliencia medioambiental mediante la descarbonización de sus carteras y la redirección de sus inversiones hacia soluciones que hagan frente el cambio climático».

Con muchos de nosotros trabajando desde casa, y las empresas preocupadas por la seguridad de sus estrategias de trabajo a distancia, más inversores que nunca se preocupan también por los riesgos de inversión derivados de los ciberataques. Solo el 5% lo consideró una de las principales preocupaciones en 2020. Esta cifra ha subido ahora al 12%.

Criterios ASG: siguen siendo complejos, pero ahora más importantes

Dado que el cambio climático ocupa un lugar destacado en la agenda de riesgos, las instituciones de todo tipo están dispuestas a centrarse en la inversión sostenible. Sin embargo, el estudio muestra que muchas consideran que es una área en la que es difícil acertar, por su complejidad y dificultad.

La mayoría de los inversores institucionales describen la inversión ASG como «un reto» o «un gran reto». El año pasado, el 55% lo describió como un reto y esta percepción ha aumentado al 63%, mientras que el porcentaje que lo describe como un gran reto ha pasado del 15% al 17%.

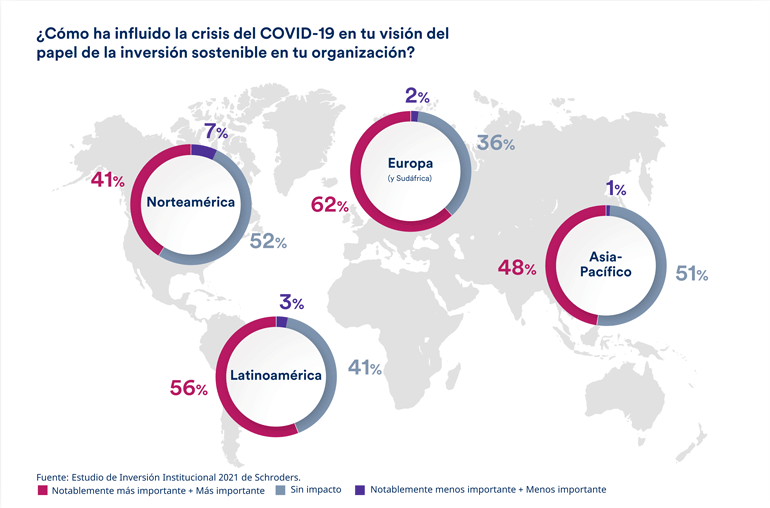

Más de la mitad de los inversores institucionales piensan que los factores ASG son más importantes debido al COVID-19. Este es el caso en particular de los inversores europeos: el 62% de ellos concede ahora una mayor importancia a los factores ASG. Norteamérica es un caso atípico en este sentido, ya que el 52% afirma que la pandemia no ha tenido ningún impacto en la importancia de la inversión ASG, mientras que el 7% considera que es menos importante.

Andy Howard, Director Mundial de Inversión Sostenible, afirmó: «La pandemia ha tenido un impacto en todos los aspectos de nuestras vidas y la inversión sostenible no es una excepción. El COVID-19 ha centrado la atención de los inversores en garantizar que sus activos se dirijan de la manera más sostenible. Queda un largo recorrido para que la economía global vuelva a los niveles prepandémicos, pero garantizar que la recuperación es sostenible es ahora un objetivo clave para muchos.

Como inversores, está claro que todavía queda trabajo por hacer para apoyar este cambio. Tenemos que garantizar que cualquier preocupación o desafío que nuestros clientes puedan percibir a la hora de invertir de forma sostenible se disipe por completo, mediante una información y divulgación cada vez más claras».

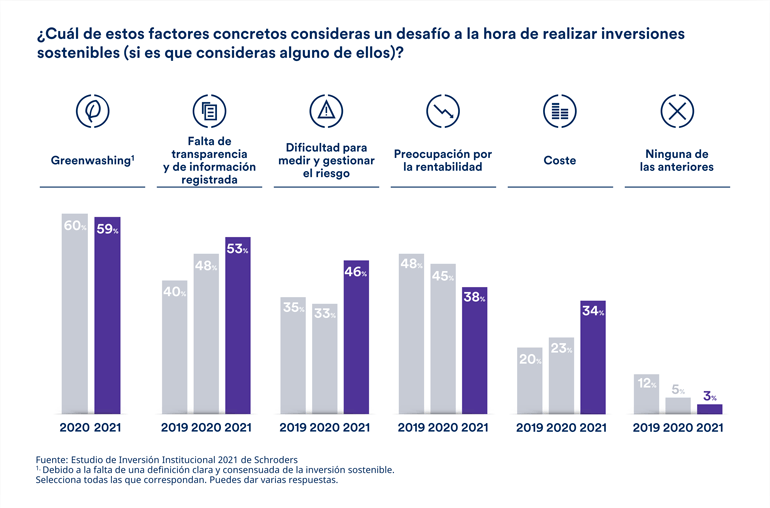

El greenwashing, una de las principales preocupaciones

La preocupación por el greenwashing, que hace referencia a las inversiones que se califican como ecológicas pero que no lo son tanto si se investigan a fondo, es un problema importante para los inversores institucionales.

Por segundo año consecutivo, el greenwashingse cita como el problema más difícil al que se enfrentan los inversores. Casi seis de cada diez inversores de todo el mundo están preocupados por esto debido a la falta de definiciones claras y consensuadas sobre lo que es la inversión sostenible.

Las instituciones están ahora mucho menos preocupadas por si sus fondos ASG se quedan por detrás del resto. Mientras que el 51% estaba preocupado por la rentabilidad en este sector en 2018, esta cifra ha bajado al 38%.

Andy Howard afirmó: «Por supuesto, es alentador ver que la preocupación desde hace tiempo de los inversores por la rentabilidad de la inversión sostenible sigue disminuyendo. Llevamos muchos años defendiendo que invertir de forma sostenible y centrarse en una rentabilidad sólida no deberían ser mutuamente excluyentes. De hecho, los enfoques reflexivos y ponderados de la sostenibilidad están en el centro del objetivo de ofrecer rentabilidad a largo plazo».

Los factores ASG se vuelven más sociales

Aunque el foco de atención sigue estando en las preocupaciones medioambientales, hay pruebas de que los inversores institucionales están ampliando su enfoque para incluir la parte «social» de los ASG.

El estudio reveló que el 38% desearía ahora invertir en fondos con un objetivo específico, como las infraestructuras sostenibles, mientras que hay un aumento de cuatro puntos porcentuales en aquellos que desearían invertir en fondos que den prioridad a la salud y al bienestar como objetivo de sostenibilidad.

Andy Howard, Director Mundial de Inversión Sostenible, afirmó:

«Mientras que el aspecto medioambiental de los factores ASG ha gozado durante mucho tiempo de una gran visibilidad, la crisis del COVID-19 está centrando la atención en el elemento social, como el trato de las empresas a sus empleados, proveedores y clientes.

En Schroders, creemos que las empresas no actúan en el vacío, sino que son parte de sociedades de las que extraen sus empleados, a las que venden sus productos y bajo cuyas leyes compiten.

La crisis ha expuesto a las empresas que enfocan el valor para el accionista como una contrapartida a los intereses de un grupo más amplio de partes interesadas, y a las que reconocen que la rentabilidad sostenible a largo plazo para el accionista depende de unas relaciones sólidas con las partes interesadas».

Reconstruir mejor

A medida que el mundo empieza a salir de un periodo de incertidumbre e inquietud, los inversores institucionales globales son positivos, están comprometidos y miran al futuro.

Queda por ver si los nubarrones que se vislumbran en el horizonte, como la inflación, las tensiones mundiales y los problemas de suministro de vacunas al mundo en desarrollo, pueden desviar este optimismo.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas