Invertir en la fase final del ciclo: ¿están los inversores preparados para vivir en el mundo polarizado de Dickens?

Es el mejor de los tiempos para la economía estadounidense, pero para los inversores en bonos de alto rendimiento y acciones, podría ser el peor de los tiempos.

Authors

“Era el mejor de los tiempos, era el peor de los tiempos...”

La célebre primera frase de la novela escrita en el siglo XIX por Charles Dickens, Historia de dos ciudades, refleja a la perfección la situación actual de los mercados financieros.

La economía estadounidense se encuentra en plena expansión, la tasa de desempleo del país es la más baja desde la llegada del hombre a la Luna y hace poco el presidente de la Reserva Federal (Fed), Jerome Powell, hizo referencia a “unas perspectivas muy positivas”. Para la economía estadounidense, es el mejor de los tiempos.

En el otro extremo, la oportunidad, el valor y las condiciones favorables que presentan varios activos de renta fija siguen afrontando las mismas dificultades que en los últimos años. Para aquellos inversores que busquen lograr rentabilidades interesantes en los mercados de acciones o de deuda corporativa de alto rendimiento, es el peor de los tiempos.

Una económica sólida no conlleva necesariamente unos mercados fuertes

El contexto actual —con un crecimiento del PIB del 4% o superior, una situación de pleno empleo y unos rendimientos de la renta fija al alza— debería fomentar una mayor asignación a los activos de riesgo. Pero, a nuestro juicio, debemos ser prudentes. Las condiciones de flexibilidad derivadas de la supresión de la volatilidad, las reducidas primas a plazo (la diferencia de rendimiento entre los bonos con vencimientos cortos y largos), la búsqueda de rendimiento y la incesante actividad de recompra de acciones dibujan un contexto más complejo.

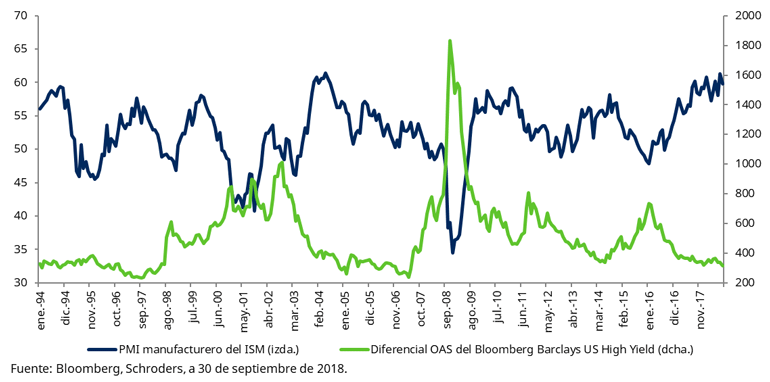

El punto álgido de la asignación a los activos de riesgo suele producirse cuando los datos económicos muestran una mayor solidez. Las valoraciones de los bonos corporativos estadounidenses de alto rendimiento, por ejemplo, históricamente han alcanzado su punto máximo al mismo tiempo que la actividad manufacturera (véase gráfico: unos diferenciales más reducidos equivalen a unas valoraciones más elevadas). Cabe recordar que es posible que la solidez de los beneficios y de los datos económicos muestre mejor la situación pasada que la futura. En 2007, los beneficios de Lehman Brothers se situaban en 4.200 millones de dólares, derivados de unos ingresos de 19.000 millones de dólares.

El punto álgido de la deuda corporativa de alto rendimiento coincide con el de los índices PMI

Desde la crisis financiera global, los activos financieros han registrado sólidas rentabilidades debido, en parte, a que partían desde un nivel reducido, pero también a una combinación inusualmente favorable de políticas monetarias ultraacomodativas, una inflación baja, unos rendimientos reducidos y unas rentabilidades nulas en el efectivo. Todos estos factores se están revirtiendo.

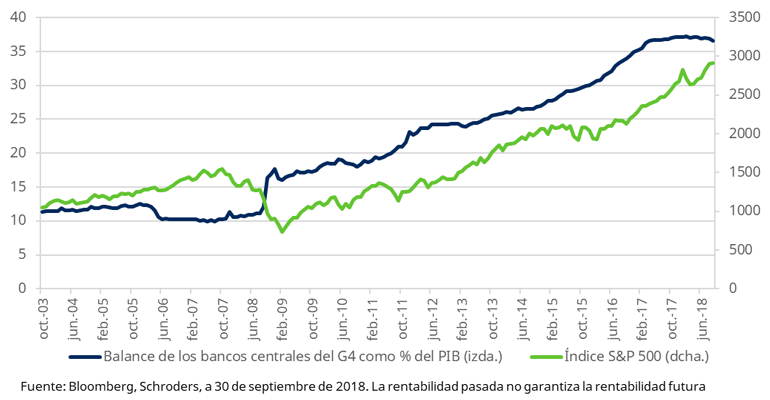

Una vez más, las inversiones de bajo riesgo constituyen una alternativa viable a los activos de mayor riesgo: los rendimientos de la deuda estadounidense a dos años se sitúan casi en el 3%. La reducción de los balances de los bancos centrales también supone un factor relevante, dado que la expansión de los balances había constituido un apoyo clave para las rentabilidades en los segmentos de renta variable y deuda corporativa de alto rendimiento (véase gráfico).

La generosidad de los bancos centrales ha propiciado unas rentabilidades espectaculares en los mercados bursátiles

Punto álgido de la rentabilidad: el protagonismo vuelve a trasladarse desde el capital hacia el mercado laboral

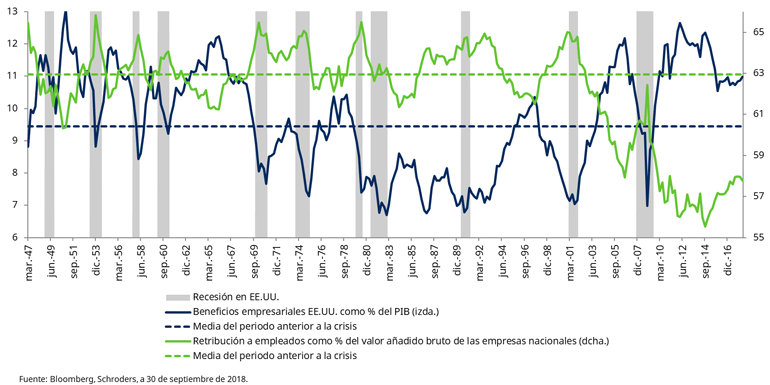

La creciente inflación salarial es otro de los elementos que está cambiando. El reducido nivel de la inflación y de los salarios posibilitó la aplicación de políticas monetarias ultraacomodativas y fue favorable para los mercados bursátiles. Los beneficios empresariales han pasado a representar una parte desproporcionada del PIB, mientras que la proporción del mercado laboral en el PIB se acerca a sus mínimos de los últimos 60 años, pero este protagonismo podría estar revirtiéndose (véase gráfico).

El porcentaje que representan las empresas y los empleados en los beneficios se ha alejado de las medias históricas

El indicador sobre la mediana de crecimiento salarial de la Fed de Atlanta se está aproximando a su nivel más elevado desde la crisis financiera, y se observan límites de capacidad en varios sectores. Actualmente, los camioneros cualificados pueden recibir salarios de 100.000 dólares, en un contexto que acusa una escasez de 50.000 profesionales. Recientemente, Amazon aumentó su salario mínimo a 15 dólares/hora.

Generalmente, la caída por debajo del 5% de las tasas de desempleo en EE. UU. suele preceder una fase de deterioro de las rentabilidades del S&P 500. Los márgenes y los beneficios pronto podrían verse presionados por el alza de los salarios.

¿Cuándo tocará a su fin el ciclo económico?

No lo sabemos, ni tampoco la Fed, que lo admitió hace poco. La previsión de este momento ha demostrado estar más allá de las competencias de la mayoría de economistas: la presidencia de la Fed no supo ver venir ninguna de las dos últimas recesiones.

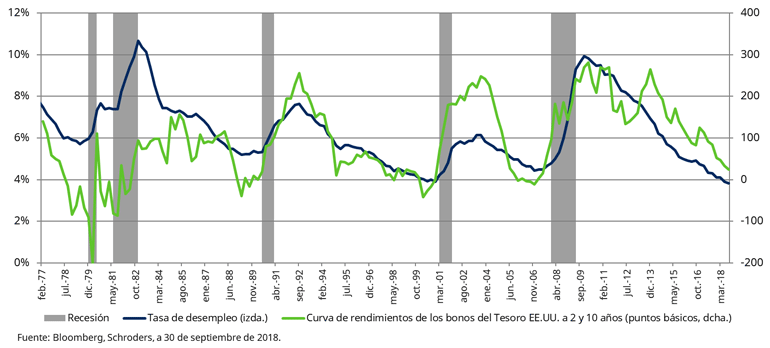

Según la Reserva Federal de Saint Louis, la inversión de las curvas de rendimientos (caída de los rendimientos de los bonos con mayores vencimientos por debajo de aquellos de vencimientos cortos) y el punto mínimo de la tasa de desempleo constituyen los indicadores más fiables, dado que históricamente se han producido, de media, nueve y diez meses respectivamente antes de la llegada de una fase de recesión. Actualmente, la tasa de desempleo en EE. UU. se sitúa prácticamente en su nivel mínimo de los últimos 50 años, y la diferencia entre los rendimientos de los bonos a dos y diez años del Tesoro estadounidense es casi nula.

La actual expansión económica se remonta a hace 112 meses, la segunda más larga desde 1854 —cuando empezaron a recabarse datos— y tan solo 8 meses por debajo de la duración récord. No “morirá de vieja”, pero es razonable preguntarse cuánto podrá perdurar.

Los puntos mínimos de la tasa de desempleo y la inversión de las curvas de rendimientos suelen ser la antesala de las recesiones

Indicios de exceso

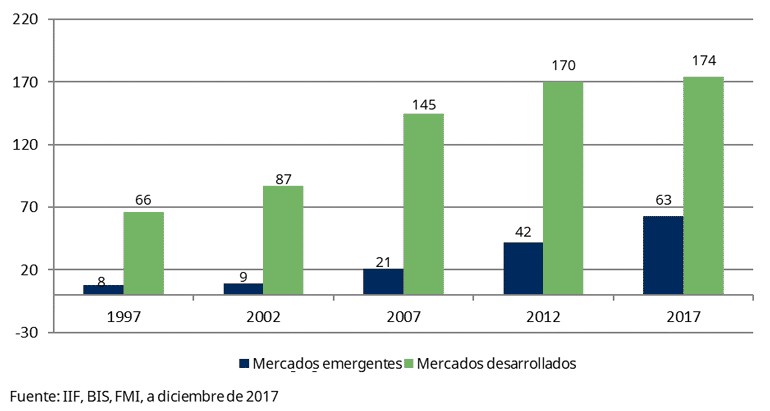

Los problemas estructurales persisten, como el endeudamiento excesivo, que probablemente fuera la principal causa de la crisis financiera de 2008. Diez años después, la deuda mundial se sitúa en 237 billones de dólares, desde los 166 billones iniciales (véase gráfico). El endeudamiento de China ha aumentado un 460%. El mercado de deuda corporativa con grado de inversión ha duplicado su tamaño, mientras que la calidad crediticia ha bajado.

Niveles de endeudamiento mundial (billones de USD): un problema que persiste

La política presupuestaria procíclica de EE. UU. ha introducido un sentimiento positivo en los mercados, pero el déficit federal ha aumentado un 17% en comparación con el año pasado. La coincidencia en el tiempo del aumento del déficit y el descenso del desempleo es algo poco habitual. La última vez que el déficit alcanzó estos niveles, el desempleo era del 7,5%. No obstante, el mercado no parece estar preocupado.

No es una coincidencia que los beneficiarios más endeudados de la generosidad de los bancos centrales, los mercados de deuda corporativa y de la esfera emergente, estén protagonizando una mayor volatilidad. Además, resulta probable que el mercado tenga que absorber mayores volúmenes de bonos del Tesoro estadounidense.

Los activos de menor riesgo se beneficiarán

La economía estadounidense mantiene su solidez y los riesgos de que se produzca una recesión de forma inminente parecen moderados. Los activos financieros de mayor riesgo podrían presentar mayor margen para una cuidadosa selección de títulos, pero se enfrentan a dificultades crecientes. Las condiciones favorables se están disipando o revirtiendo, las valoraciones ofrecen escaso margen de error y las vulnerabilidades estructurales son numerosas.

El aumento de la volatilidad y el cambio de paradigma darán lugar al surgimiento de diferentes oportunidades. En EE. UU., los bonos municipales, los bonos con vencimientos cortos y la deuda titulizada son activos que están empezando a resultar interesantes. En términos generales, parece que ahora existe un margen mucho mayor para lograr rentabilidades razonables en una cartera con títulos de riesgo reducido y con grado de inversión.

Información Importante: El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Schroders ha expresado sus propios puntos de vista y opinions en de este documento y estos pueden cambiar. Schroders será responsable del tratamiento de tus datos personales. Para obtener información sobre cómo Schroders podría tratar tus datos personales, consulta nuestra Política de privacidad disponible en www.schroders.com/en/privacy-policy o solicítala a infospain@schroders.es en caso de que no tengas acceso a este sitio web. Publicado por: Schroder Investment Management (Europe) S.A. 5, rue Höhenhof, L-1736 Senningerberg, Luxemburgo. Número de registro Luxemburgo B 37.799.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas