La muerte de los rendimientos en seis gráficos

Los rendimientos de los bonos han caído sensiblemente desde 2008 y cada vez hay más por debajo de cero. En este artículo, destacamos algunos ejemplos de rendimiento extremadamente bajo y analizamos qué implica esta situación para los inversores.

Authors

Los rendimientos de los bonos mundiales no han dejado de caer desde la crisis financiera global de 2008. Esta tendencia, —auspiciada por unas políticas muy acomodativas por parte de los bancos centrales y una inflación que empecinada en no subir— ha sido una característica típica del entorno económico posterior a la crisis.

Otro rasgo distintivo de este periodo, además de un hito para los mercados financieros, es la aparición de rendimientos negativos. Aunque para algunos inversores puede resultar difícil de entender, no es ficción: ahora mismo, gran parte de los bonos ofrecen rendimientos por debajo de cero y mantenerlos hasta su vencimiento supone una pérdida garantizada. Los inversores tienen que pagar por el privilegio que supone prestar dinero a los prestatarios.

Hasta hace poco, podía parecer improbable que alguien aceptase estas condiciones. Sin embargo, en agosto, había en el mercado bonos con rendimientos negativos por un importe total de 17 billones de dólares.

En estas líneas, nos detendremos en otros hitos de los rendimientos negativos y ultrabajos que se alcanzaron en agosto.

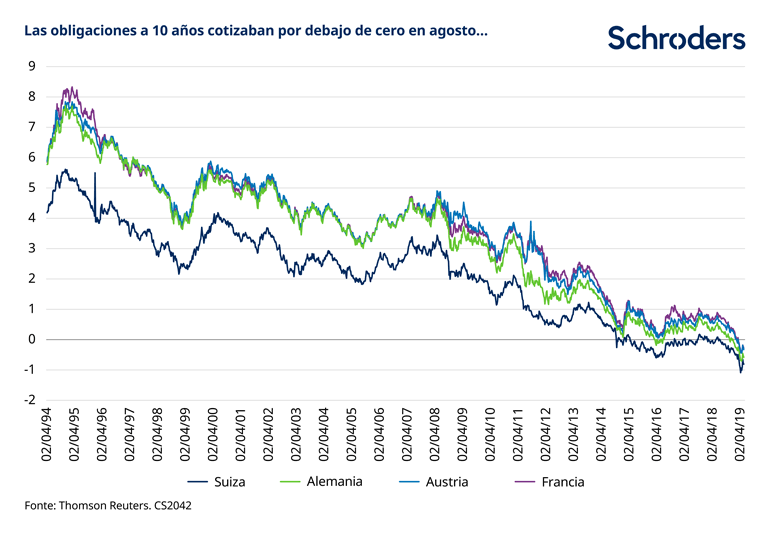

La mayoría de bonos gubernamentales de la zona euro han pasado a devengar rendimientos negativos

El crecimiento y la inflación llevan un tiempo siendo débiles en Europa, una región que también ha visto una de las respuestas más audaces por parte de sus bancos centrales. Aunque los rendimientos bajos suelen ser la tónica dominante en todo el mundo, el fenómeno de los rendimientos negativos se hace especialmente patente en el Viejo Continente.

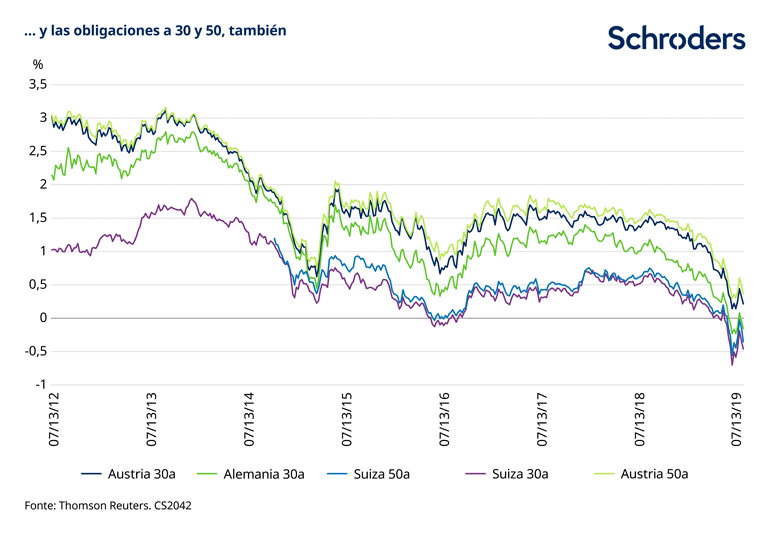

En agosto, las curvas de rendimiento de Suiza y Alemania se situaron por debajo de cero en su totalidad, es decir, en todos los tenores de vencimiento. Las obligaciones suizas a 50 años tampoco se libraron. El rendimiento de referencia de sus homólogas austríacas cotizaba a tan solo un 0,3%. Alemania fue capaz incluso de colocar una nueva emisión de obligaciones a 30 años sin pagar interés alguno con la que recaudó más de 800 millones de euros.

Más recientemente, Grecia, otrora epicentro de la crisis de deuda en la zona euro y paria de los mercados de renta fija, emitió letras a tres meses al -0,02%.

Destaca la convergencia entre los rendimientos de los bonos con diferentes vencimientos. Siempre se ha dicho que los bonos con vencimiento a más largo plazo deberían ofrecer una «prima de plazo», o un rendimiento adicional, por encima del que ofrecen aquellos que vencen antes. De este modo se compensa el hecho de comprometer el dinero durante más tiempo y el mayor riesgo que ello conlleva: cuanto más tiempo se mantiene una inversión, más probabilidades hay de que se vea afectada por acontecimientos negativos. Esta prima se ha reducido sustancialmente en Europa.

Siempre habrá una cierta «demanda natural» de bonos gubernamentales. Los inversores los utilizan como contrapeso a sus posiciones de mayor riesgo, como las acciones. Sin embargo, la evolución de esta tendencia indica algo más.

En el fondo, parece que los inversores prefieren saber que van a perder una cantidad relativamente baja a asumir el riesgo de sufrir pérdidas más elevadas en otras clases de activo. El hecho de que estén dispuestos a esto en plazos de 30, 50 y hasta 100 años (como veremos en el siguiente apartado) es un síntoma de hasta qué punto la economía y la inversión está siendo atacada por la incertidumbre.

En realidad, la renta fija es un termómetro que permite saber en qué medida cree el mercado que el crecimiento, la inflación y, por ende, los tipos de interés, van a subir o bajar en el futuro. Si hay demanda de bonos con rendimientos bajos, es que los inversores ven poco margen para que la inflación o los tipos suban. De hecho, los rendimientos negativos apuntan a que los inversores creen que los tipos deben bajar, lo que quiere decir que contemplan un riesgo de deflación, es decir, de caída de los precios de bienes y servicios.

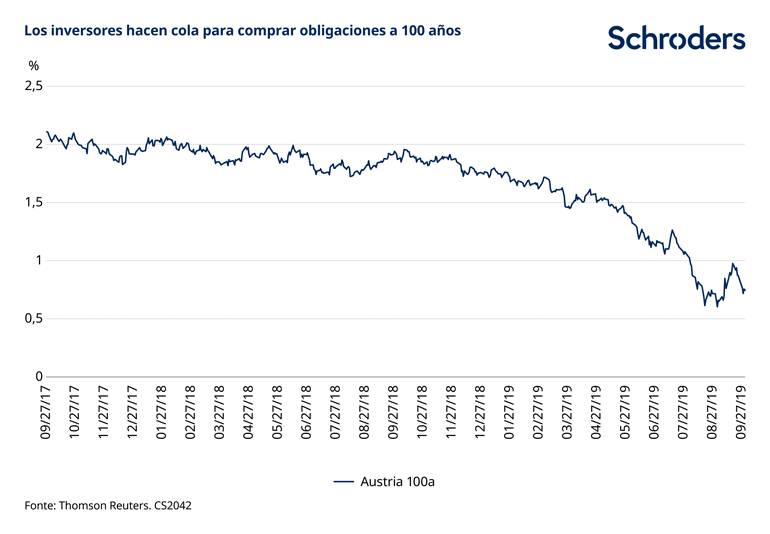

Obligaciones de Austria a un siglo al 2%

El 20 de septiembre de 2017, Austria emitió obligaciones a 100 años, que vencerán esa misma fecha del año 2117 devengando un rendimiento del 2,1%. El mero hecho de lanzar una emisión de obligaciones a 100 años ya es llamativo. Que el Estado austríaco haya sido capaz de colocarla ofreciendo un interés ligeramente superior al 2% es revelador.

Al igual que ha ocurrido con muchos bonos gubernamentales europeos, la demanda a lo largo de 2019 ha gozado de buena salud, cayendo el rendimiento del 1,75% al 0,62% (a 27 de septiembre). Los precios de los bonos evolucionan inversamente a su rendimiento. La rentabilidad total de la obligación en lo que va de año supera el 60%.

Que los inversores estén dispuestos a inmovilizar su dinero durante un siglo a una tasa tan baja pone de relieve hasta qué punto se ha erosionado la prima de plazo y lo incierto que los inversores ven el mundo en estos momentos.

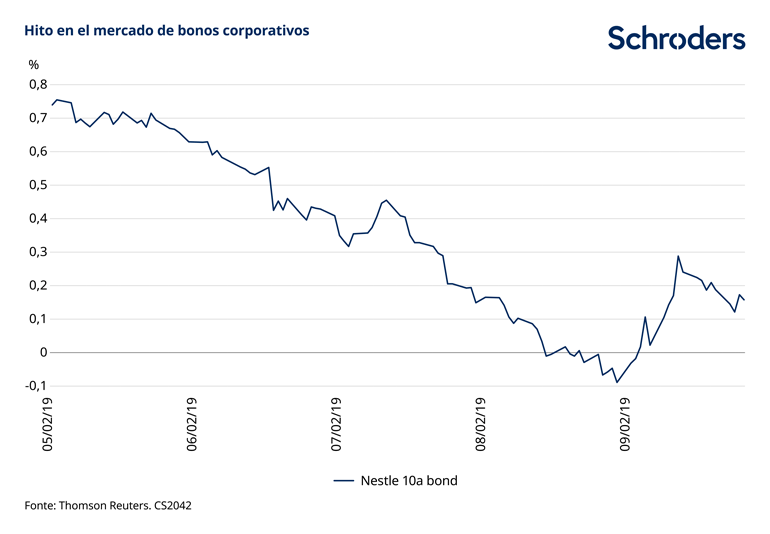

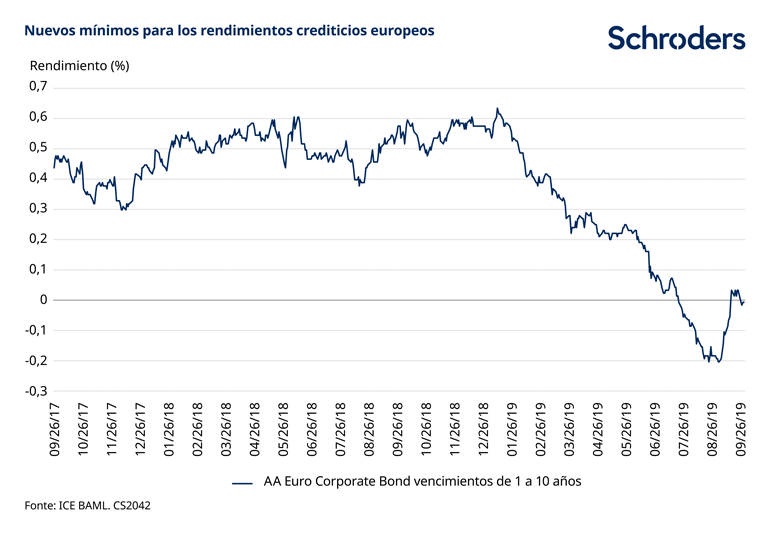

Los bonos corporativos a 10 años cotizan por debajo de cero

Los bonos de Nestlé a 10 años han sido los primeros en cotizar con un rendimiento negativo. Emitidos el 2 de noviembre de 2017, vencerán en la misma fecha de 2029 con un rendimiento del 1,25%. Nestlé, una multinacional de la alimentación con sede en Suiza, está calificada con la nota AA por parte de las tres principales agencias, la segunda calificación crediticia más alta.

El índice de bonos corporativos europeos de empresas con calificación AA también bajó de cero en su conjunto, mostrando ejemplos de bonos a seis y siete años con rendimiento negativo.

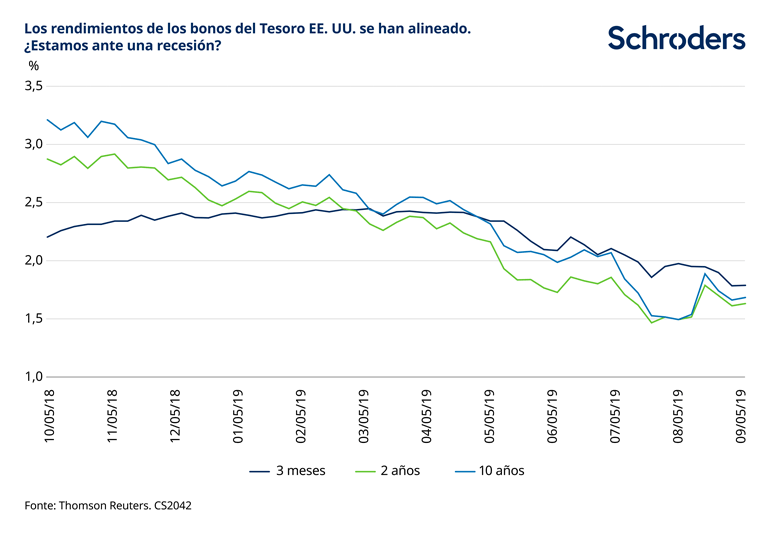

La curva de rendimiento de EE. UU., invertida

Se ha hablado mucho de la inversión de la curva de rendimiento en Estados Unidos. Se considera que es uno de los indicadores más sólidos de recesión. Cada vez que el rendimiento de las obligaciones a 10 años caía por debajo del de sus homólogos a dos, la recesión no tardaba en aparecer. En agosto ocurrió, aunque por poco tiempo. El rendimiento de las letras estadounidense a tres meses supera al de las obligaciones a 10 años desde mayo.

Respecto de los gráficos, tenga en cuenta que cualquier rentabilidad pasada no es una indicación de la rentabilidad en el futuro y puede que no se repita. El valor de las inversiones y las rentas que generan pueden subir al igual que bajar, y los inversores podrían no recuperar el capital invertido inicialmente. Las fluctuaciones de los tipos de cambio pueden provocar variaciones tanto al alza como a la baja en el valor de cualquier inversión extranjera.

¿Cómo hemos llegado hasta aquí y qué implica para los inversores?

Una de las principales causas de que los rendimientos sean bajos es el ingente estímulo monetario que los bancos centrales han puesto sobre la mesa desde la crisis de 2008. No solo a través de unos tipos muy bajos, también de la impresión de moneda a gran escala que después se ha destinado a la compra de bonos y otros instrumentos financieros.

En Europa, durante un periodo de 45 meses que terminó en diciembre de 2018, el Banco Central Europeo (BCE) ha comprado bonos gubernamentales por valor de 1,9 billones de euros, es decir, el 90% de los emitidos en toda la región. Lo ha hecho a través de los bancos centrales de cada país, que ahora son titulares de aproximadamente el 15% de toda la deuda pública. Antes, lo eran del 4%.

La inflación se ha mantenido por debajo de los objetivos de los bancos centrales en muchos países después de la crisis a pesar de los buenos datos de empleo. Su política ha intentado afrontar directamente este problema debido al riesgo de que los precios y el crecimiento pudiesen estancarse o empezar a caer.

El desplome de los rendimientos interanuales de los bonos se ha achacado en buena medida al cambio de postura de la Reserva Federal (Fed), que sorpresivamente empezó a apuntar que los tipos podrían bajar. Además, el crecimiento ha empezado a desacelerarse y la imposición mutua de aranceles entre los Estados Unidos y China no ayuda. De hecho, en general, hoy en día hay más incertidumbre sobre cuál será la agenda económica y en política exterior de los distintos países, sobre todo de EE. UU. Este tipo de incertidumbre tiende a llevar a los inversores hacia activos más seguros, como los bonos gubernamentales.

Información Importante

Las opiniones expresadas aquí son las de James Molony, redactor de inversión, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders.

El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión.

La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido.

Schroders será responsable del tratamiento de tus datos personales. Para obtener información sobre cómo Schroders podría tratar tus datos personales, consulta nuestra Política de privacidad disponible en www.schroders.com/en/privacy-policy o solicítala a infospain@schroders.es en caso de que no tengas acceso a este sitio web.

Publicado por Schroder Investment Management (Europe) S.A., 5, rue Höhenhof, L-1736 Senningerberg, Luxembourg. Número de registro Luxemburgo B 37.799.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas