La renta variable de mercados emergentes en 2020

Por qué hay motivos para el optimismo en las perspectivas para la renta variable de mercados emergentes en 2020.

Authors

- Esperamos que el crecimiento de las economías emergentes se intensifique en 2020.

- Hay margen para una depreciación moderada del dólar, que generalmente implica la apreciación de las divisas de mercados emergentes, mejora las condiciones de financiación en ellos y resulta beneficiosa para la conversión a dólares los beneficios generados en la divisa local.

- La incertidumbre que generan el conflicto comercial que enfrenta a los Estados Unidos con China y el resto de desafíos a los que se enfrenta el mundo probablemente seguirán presentes.

El sector manufacturero mundial está ahora mismo en recesión. Sus principales causas han sido: i) los malos datos del crédito en China en 2017 y 2018, ii) el ajuste de la política monetaria por parte de los bancos centrales de los mercados desarrollados en 2018 y principios de 2019, iii) la fortaleza del dólar y iv) la escalada del conflicto comercial entre los Estados Unidos y China, que ha afectado al flujo del comercio y provocado una caída en la confianza de las empresas.

Por qué deberían mejorar o estabilizarse todas estas cuestiones en 2020

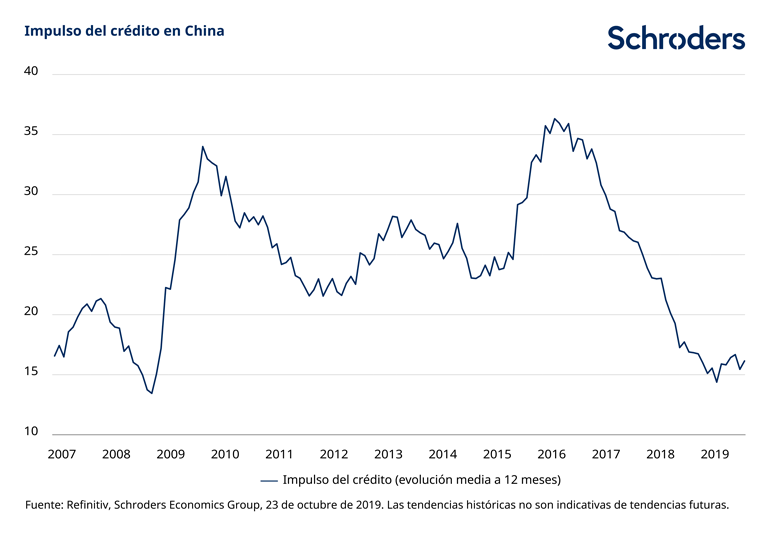

i) Impulso del crédito en China: Tal y como muestra el gráfico 1, el impulso del crédito en China, que representa la evolución en la concesión de nuevos créditos como porcentaje del PIB, se estabilizó y mejoró durante el segundo semestre del 2018 y el 2019. Entretanto, se han puesto en marcha otros estímulos tanto monetarios como fiscales.

Prevemos que dichos estímulos se mantendrán en niveles moderados el año que viene, habida cuenta del nivel de deuda y el incremento que ha sufrido la misma en los últimos diez años. Los datos macroeconómicos del gigante asiático siguen sin brillar. Sin embargo, esperamos que el crecimiento económico mantenga una relativa estabilidad en 2020 con motivo del mantenimiento de los estímulos tras la aguda disminución de la actividad económica en la segunda mitad de 2018 y la primera de 2019.

Fuente: Refinitiv, Schroders Economics Group, 23 de octubre de 2019. Las tendencias históricas no son indicativas de tendencias futuras.

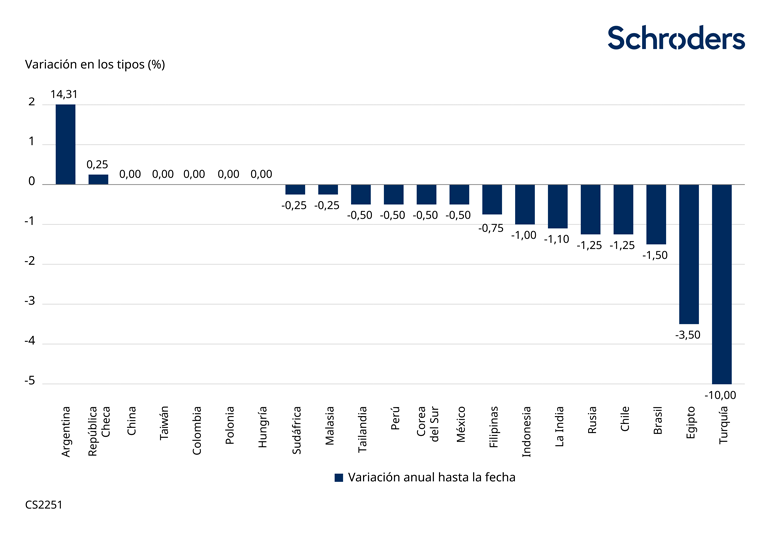

ii) Política monetaria: Los bancos centrales de los mercados desarrollados viraron hacia una política más acomodativa a mediados de 2019. La Reserva Federal de los Estados Unidos (Fed) rebajó en tres ocasiones su principal tipo en la segunda mitad del año, un 0,25% cada vez, y pasó del ajuste cuantitativo, o la normalización de su balance, a realizar importantes inyecciones de liquidez. El Banco Central Europeo retomó su programa de flexibilización cuantitativa en noviembre con compras de activos por importe de 20.000 millones de euros al mes. La política monetaria expansiva de los mercados desarrollados ha facilitado que muchos bancos centrales de mercados emergentes también hayan flexibilizado la suya, tal y como muestra el gráfico 2. Además, es probable que en algunos de ellos también se produzca una relajación de la política fiscal en 2020 en comparación con la de 2019. Además, es probable que en algunos de ellos también se produzca una relajación de la política fiscal en 2020 en comparación con la de 2019.

Fuente: Refinitiv, Schroders Economics Group. 31 de octubre de 2019.

iii) El dólar: Es posible que el dólar se deprecie en los próximos 12 meses. La divisa está cara y esperamos que el diferencial de crecimiento entre los Estados Unidos/Europa y los mercados emergentes mejore el año que viene. Una depreciación del dólar generalmente implica la apreciación de las divisas locales de mercados emergentes, mejora las condiciones de financiación en ellos y resulta positiva para la conversión a dólares de los beneficios generados en la divisa local.

iv) Guerra comercial EE. UU.-China: No es fácil aventurar cuándo llegará la solución al conflicto comercial que enfrenta a los Estados Unidos con China, ni tampoco cuál será su verdadera dimensión ni si resultará sostenible. Sin embargo, las negociaciones que se están produciendo sobre este asunto apuntan a que a ambas partes les interesa evitar que el enfrentamiento se recrudezca.

A plazo más largo, es probable que la tensión no cese. En parte, esto se debe a la reacción populista que están teniendo aquellos países desarrollados que han salido perdiendo con la globalización; aunque también al continuo ascenso del gigante asiático como superpotencia económica y militar y a la evolución del equilibrio de poder en el mundo. Por eso, a corto plazo, no pensamos que vaya a producirse una escalada de la tensión comercial y atisbamos cierta esperanza de que se resuelva. Sin embargo, es posible que la inversión de las empresas siga en niveles relativamente bajos dependiendo de la incertidumbre a largo plazo.

¿Qué implica esto para el crecimiento de los mercados emergentes?

Todos estos factores deberían favorecer el crecimiento de las economías emergentes en 2020. El economista de mercados emergentes de Schroders Craig Botham espera que el dato se eleve del 4,1% en 2019 al 4,5% en 2020.

También creemos que es posible que el ciclo industrial evolucione de manera positiva a lo largo del año próximo. El entorno actual ha hecho mella en la inversión de las empresas y el comercio y es posible que haya llevado a una corrección en las existencias. Este ciclo industrial podría verse apuntalado por el repunte del crecimiento derivado de la expansión monetaria y fiscal, la depreciación del dólar y una rebaja parcial del conflicto comercial.

Este repunte cíclico probablemente respalde a un diferencial de crecimiento europeo y de los mercados emergentes con respecto a los Estados Unidos que está mejorando y para el que la depreciación de dólar debería suponer un bálsamo. También habrá que estar atentos a la política fiscal de los mercados desarrollados, sobre todo, de Alemania.

¿Son atractivas las valoraciones de los mercados emergentes?

En 2019, las previsiones de beneficios por acción se han revisado muy a la baja y, llegando al +3% interanual, el incremento de los beneficios ha quedado por detrás de la rentabilidad del mercado hasta la fecha, que se sitúa en el 10,2% (a 29 de noviembre) según el índice MSCI Emerging Markets.

Las perspectivas de beneficios siguen siendo relativamente inciertas. Sin embargo, si atendemos a las perspectivas económicas, estas podrían cumplir las expectativas del consenso en 2020, que actualmente se sitúan en el +12%, y las valoraciones de los mercados emergentes seguirán siendo relativamente atractivas, sobre todo, en algunos ámbitos cíclicos.

La balanza de riesgos parece más favorable para la renta variable de mercados emergentes en 2020

Creemos que la balanza de riesgos parece inclinada a favor de los mercados emergentes con motivo de la situación del conflicto comercial y la posible depreciación del dólar. Prevemos una mejora del crecimiento de los mercados emergentes en 2020, en función de cómo evolucione la política monetaria y la fiscal y hay margen para un ciclo industrial moderado. Las valoraciones son razonables y es posible que se cumplan las previsiones de rentabilidad para el 2020.

Por otro lado, la relación entre los Estados Unidos y China sigue siendo incierta y el crecimiento económico del gigante asiático se mantiene en niveles moderados. Asimismo, el entorno global sigue marcado por el exceso de deuda y el estancamiento secular, con un crecimiento subyacente lento; y los mercados en general han firmado un buen año impulsados por el giro en la política monetaria. También pensamos que la recuperación del crecimiento será moderada. Por lo tanto, nuestra perspectiva para la renta variable de mercados emergentes en 2020 es positiva, aunque mantenemos la cautela.

Información Importante

Las opiniones expresadas aquí son las del autor o de los autores, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders.

El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión.

La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido.

Schroders será responsable del tratamiento de tus datos personales. Para obtener información sobre cómo Schroders podría tratar tus datos personales, consulta nuestra Política de privacidad disponible en www.schroders.com/en/privacy-policy o solicítala a infospain@schroders.es en caso de que no tengas acceso a este sitio web.

Publicado por Schroder Investment Management (Europe) S.A., 5, rue Höhenhof, L-1736 Senningerberg, Luxembourg. Número de registro Luxemburgo B 37.799.

Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos.

Los datos de terceros son propiedad o están sujetos a licencia del proveedor de datos y no podrán reproducirse o extraerse y utilizarse con ningún otro fin sin el consentimiento del referido proveedor de datos. Los datos de terceros se facilitan sin garantías de ningún tipo. El proveedor de datos y el emisor del documento no serán responsables en modo alguno en relación con los referidos datos de terceros. El Folleto y/o www.schroders.es contienen cláusulas adicionales de exoneración de responsabilidad aplicables a tales datos.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas