¿Qué depara el futuro para los mercados a medida que Europa pasa de la recuperación a la expansión?

¿Puede el dinamismo económico europeo mantenerse? ¿Cómo afectará el endurecimiento de la política monetaria a las inversiones?

Authors

Equipo de comunicación para inversores

La Conferencia de Inversión de Schroders de 2018 tuvo lugar en un contexto de sólidos datos económicos en Europa, pero también en una semana de marcada volatilidad en las plazas bursátiles.

Nuestros expertos de inversión Johanna Kyrklund (responsable mundial de inversiones multiactivo), Martin Skanberg (gestor de fondos de renta variable europea) y James Sym (gestor de fondos de renta variable europea) comentaron las perspectivas económicas para Europa, la renta variable y la política monetaria.

El público se mostró optimista sobre la renta variable

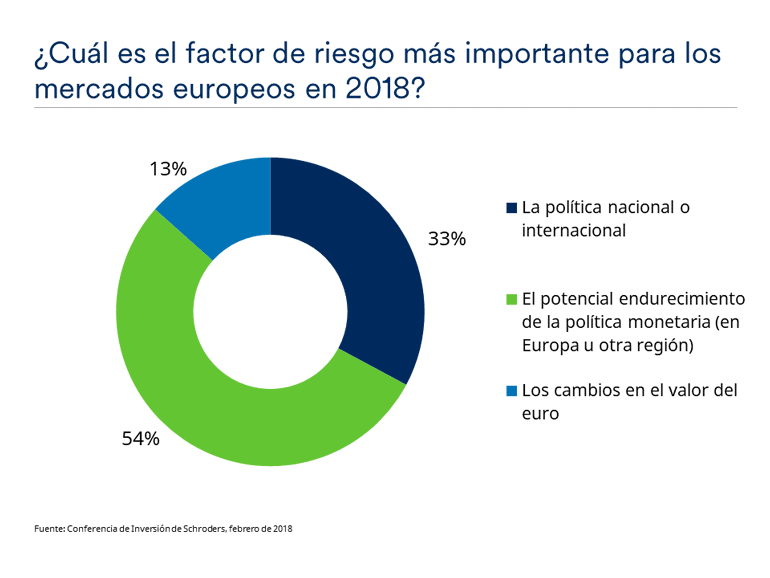

La sesión dio comienzo con la formulación de tres preguntas al público. La primera: ¿cuál es el factor de riesgo más importante para los mercados europeos en 2018? El público optó, con diferencia, por “el potencial endurecimiento de la política monetaria (en Europa u otra región)”. Los riesgos políticos y el euro resultaron ser preocupaciones mucho menos acuciantes.

La segunda pregunta que se planteó al público fue cuál era su clase de activos favorita para 2018, a elegir entre renta variable europea, deuda corporativa europea, inversiones multiactivo globales, o ninguna de las anteriores. La renta variable europea fue la clara favorita y se hizo con el 58% de los votos.

El optimismo de los asistentes también se reflejó en su respuesta a la tercera pregunta, relativa a la reciente volatilidad en las plazas bursátiles. Más del 50% la consideraba “una oportunidad para comprar aprovechando las caídas de los precios”, mientras que muchos otros la clasificaban como “ruido que debe ignorarse” y solo una pequeña proporción pensaba que se trataba de “el inicio de una tendencia bajista a largo plazo”.

Un contexto económico favorable

El panel empezó examinando las perspectivas generales para Europa. El crecimiento económico ha mejorado y los indicadores adelantados siguen siendo positivos, lo que nos hace plantearnos si la situación económica es tan halagüeña como parece y cuánto tiempo se mantendrá.

Johanna Kyrklund:

“El contexto económico sigue siendo favorable y la recuperación europea sigue su curso. Dicho esto, la crisis de la deuda pública en Europa ha quedado en suspenso, pero no ha terminado. Las autoridades han eliminado los diferenciales de los bonos a través de la política monetaria, pero estos resurgirán en algún momento. La mejora del crecimiento económico ha dificultado el reto al que se enfrentan las autoridades”.

Martin Skanberg:

“La expansión económica a la que estamos asistiendo en Europa puede mantenerse. Esto responde, sobre todo, al hecho de que los equipos directivos de las empresas cuentan ahora con más incentivos para invertir, lo que brinda el apoyo que hacía falta para la recuperación. La inversión puede contribuir a prolongar la expansión actual”.

James Sym:

“Sin atisbo de duda, el aumento de la inversión resulta positivo para los ingresos, pero se prevé que los costes aumentarán, lo que podría presionar los márgenes de beneficios. En un primer momento, el aumento de la inflación siempre resulta favorable, pero la subida de tipos para contener esta evolución puede desencadenar la siguiente recesión. Así es como funcionan los ciclos.

No obstante, otro aspecto que debemos tener en cuenta son las reformas estructurales que se han implantado en Europa en los últimos años. Al hablar con los directivos de empresas, muchos de ellos —en España, por ejemplo— son muy optimistas sobre las reformas que se han puesto en marcha. Europa es un importante exportador neto, en gran medida gracias a Alemania. Pero el consumo interno sigue brillando por su ausencia y podría constituir el próximo catalizador del crecimiento económico”.

¿Está cara la renta variable europea?

Posteriormente, el panel pasó a centrarse en las valoraciones de los activos, especialmente de la renta variable, en vista de las ganancias observadas durante el año pasado.

Martin Skanberg:

“Las valoraciones han mejorado, llevamos diez años en una fase alcista en los mercados bursátiles. No obstante, Europa se encuentra unos cuatro años por detrás del ciclo estadounidense, lo que no es en absoluto negativo habida cuenta del contexto actual. Las ratios PER ajustadas cíclicamente siguen por debajo de sus tendencias a largo plazo en Europa, por lo que queda recorrido. La renta variable europea sigue pareciendo interesante, o incluso barata, en comparación con otras regiones. Los márgenes de beneficios de las empresas siguen situándose cerca del 30% por debajo de su máximo de 2006, lo que demuestra que hay margen de mejora”.

Johanna Kyrklund:

“En comparación con los elevadísimos precios de la deuda pública, las valoraciones de la renta variable parecen razonables. No obstante, los bonos gubernamentales están al fin empezando a ajustarse, lo que supone un problema. Si esta situación se mantiene, podría provocar que las valoraciones de las acciones aumentaran ligeramente. En muchos aspectos, podríamos considerarlo una evolución positiva, dado que indica que el ciclo está intacto y no estamos adentrándonos en una depresión como la de Japón.

Tenemos tres consejos de cara al próximo año: 1) no seamos demasiado ambiciosos; 2) diversifiquemos; y 3) hagamos planes teniendo en cuenta un contexto mucho más complicado en los próximos dos o tres años”.

James Sym:

“En general, las valoraciones muestran niveles favorables. No obstante, después de varios años de políticas de tipos de interés cercanos a cero y de expansión cuantitativa, la dispersión entre los valores y los sectores es enorme, dado que algunos se han beneficiado de unos tipos de interés en niveles extremadamente reducidos y otros no. Los tipos de interés reducidos o cercanos a cero han permitido a ciertas empresas crecer y ampliar su cuota de mercado con una generación de beneficios muy baja o incluso nula. Esta es una fuerza deflacionista de enormes dimensiones.

“No obstante, como inversores, la elevada inflación se traduce en que podremos empezar a exigir, por ejemplo, una rentabilidad por dividendo del 5% para compensar el riesgo que asumimos de los mercados bursátiles. Las empresas que actualmente generan escasos beneficios podrían verse obligadas a subir sus precios con el fin de pagar esos dividendos. Ello podría hacer peligrar su capacidad de crecimiento y cuestionar sus elevadas valoraciones actuales.

Evitamos esta clase de valores de crecimiento, a menudo del sector tecnológico. En cambio, algunos valores de distribución generalista británicos "de la vieja escuela" parecen muy baratos”.

¿Cómo afectará la retirada del programa de expansión cuantitativa a los mercados europeos?

Tal y como demostró la primera pregunta planteada al público, el endurecimiento de la política monetaria este año constituye una preocupación clave para los inversores, y tendrá consecuencias concretas en los activos de renta fija.

Johanna Kyrklund:

“No creemos que el Banco Central Europeo (BCE) cambie su política de forma muy drástica, sino que lo hará muy gradualmente. Mantener el control sobre el diferencial de la deuda pública italiana es esencial para el presidente del BCE, Mario Draghi.

El reestablecimiento de los tipos en terreno positivo perjudicará a los valores de crecimiento. Esto es a lo que me refiero con "no ser demasiado ambiciosos". Estos valores han registrado un buen comportamiento, pero ahora no es el momento de intentar lograr ese nivel de rentabilidad.

En nuestra opinión, la deuda alemana ha ejercido una suerte de fuerza gravitacional en otros bonos, especialmente en los rendimientos estadounidenses. La eliminación del ancla que suponen los Bunds podría reajustar los tipos a escala global”.

¿Existe riesgo de que se produzcan guerras de divisas?

El debate se trasladó después al comercio mundial y las divisas. Hasta la fecha, el temor a que se implantasen políticas proteccionistas en EE. UU. ha sido infundado, pero la debilidad relativa del dólar estadounidense ha suscitado ciertas preocupaciones sobre las perspectivas para los exportadores de Europa, especialmente si el crecimiento en el resto del mundo se ralentizara.

Johanna Kyrklund:

“Hemos vivido años de crecimiento reducido, en los que quien tuviera la divisa más débil se quedaba con el mayor trozo del pastel. La situación ha cambiado con la recuperación global sincronizada. No vemos motivos por los que el BCE debería tratar de intervenir para mitigar la fortaleza del euro. En general, a las divisas se les permite fluctuar con los fundamentales. Los tipos son un asunto de gran relevancia, pero, en mi opinión, las divisas no”.

James Sym:

“Desde el punto de vista de la demanda, se prevé que el consumo interno podría servir de contrapeso en caso de que se produjesen ralentizaciones en otras zonas. El resto del mundo lleva mucho tiempo pidiendo a Alemania que consuma más”.

Martin Skanberg:

“Parte de esta situación radica en el elevado nivel de competitividad de Alemania. Europa aumenta su productividad aproximadamente un 3% al año de media. En Francia, por ejemplo, el aumento de la productividad suele verse anulado por el crecimiento salarial. Pero esta no ha sido la situación de Alemania. No obstante, las empresas alemanas se enfrentan ahora a unas mayores presiones salariales; por ejemplo, el sindicato IG Metall solicitó un aumento del 6% y semanas de 28 horas laborables. Alemania debe recoger los frutos del aumento de su productividad y asegurarse de que llegan a los trabajadores”.

Mejores ideas de inversión

Para concluir, el panel determinó cuáles eran sus sectores o clases de activos favoritos para el siguiente período de uno a tres años.

Martin Skanberg:

“En el sector de materiales, por ejemplo, el segmento de productos químicos y de papel y embalaje ofrece muchas oportunidades. El aumento de los costes de producción resulta positivo para el sector y ofrece una exposición al consumo barata. Y, lo que es más importante, los productores chinos se enfrentan a un incremento de los costes, dado que los asuntos medioambientales revisten una importancia cada vez mayor. Las firmas europeas de materiales están bien posicionadas en términos tanto de costes como de innovación”.

Johanna Kyrklund:

“Yo optaría por los mercados emergentes, especialmente por la renta variable de la región. Las valoraciones parecen contar con un mayor apoyo y ahora el riesgo político es menor en los mercados emergentes que en los desarrollados”.

James Sym:

“El actual contexto de tipos bajos es insostenible. Los consumidores y la economía general han sufrido demasiado y los tipos de interés deben subir para contribuir a desinflar ciertos activos, como los precios de la vivienda. Por tanto, me centraría en los títulos de consumo de valor. También priorizaría los activos monetarios, con la esperanza de que cualquier cambio de contexto conlleve nuevas oportunidades a las que podamos asignar capital”.

Si necesita ayuda con alguno de los términos utilizados, visite el glosario de Schroders

- Información Importante: El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido.Schroders ha expresado sus propios puntos de vista y opinions en de este documento y estos pueden cambiar. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas