¿Qué mercados de valores parecen "baratos" después de otra semana de turbulencia?

Después de otra semana difícil para los mercados de valores, las valoraciones han caído aún más. Casi todos los grandes mercados mundiales parecen baratos según distintos ratios

Authors

Dicen que una semana es mucho tiempo en la política. Lo mismo podría decirse de los mercados financieros en este momento.

En la semana desde que publicamos nuestra reciente actualización de las valoraciones del mercado bursátil, los retornos diarios en el mercado de valores de EE.UU. han sido de +5%, -5%, -9%, +9%, -12%. Los mercados han sido azotados diariamente, y el descenso semanal ha sido de -13%. Las pérdidas semanales de dos dígitos han sido una característica dolorosa en todo el mundo.

Dada la magnitud de los movimientos, es apropiado refrescar nuestro análisis de valoración (ver al final de este artículo una breve explicación de cada indicador).

A esta hora la semana pasada, la mayoría de los mercados estaban errando por el lado de ser baratos. Las cifras se muestran redondeadas y se han sombreado en rojo oscuro si están más del 10% "caras" en comparación con su media de 15 años y en verde oscuro si están más del 10% "baratas", con tonos más pálidos para las que están en medio.

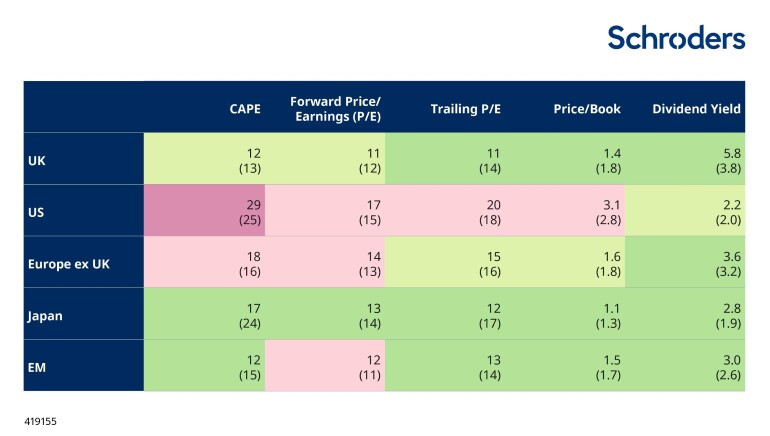

Valoraciones frente a la media histórica: 9 de marzo de 2020

Las rentabilidades pasadas no son una guía para las rentabilidades futuras y puede que no se repitan.

Fuente: MSCI, Refinitiv, Schroders, Robert Shiller. Los datos cubren 15 años hasta el 9 de marzo de 2020.

Las cifras se muestran redondeadas y han sido sombreadas en rojo oscuro si están más del 10% de caras en comparación con su media de 15 años (mediana) y en verde oscuro si están más del 10% de baratas, y en verde aún más oscuro si están más del 20% de baratas, con sombras más pálidas para las que están entre medias.

Sin embargo, la actualización de este análisis hoy revela todo un campo de verde. Todos los mercados están completamente baratos comparados con las valoraciones de los últimos 15 años. Incluso el mercado de EE.UU., que ha estado constantemente caro durante años, está ahora barato. Este cuadro es casi idéntico si extendemos el marco temporal a los últimos 20 años, o desde 1995 cuando los datos de valoración de los mercados emergentes están disponibles por primera vez.

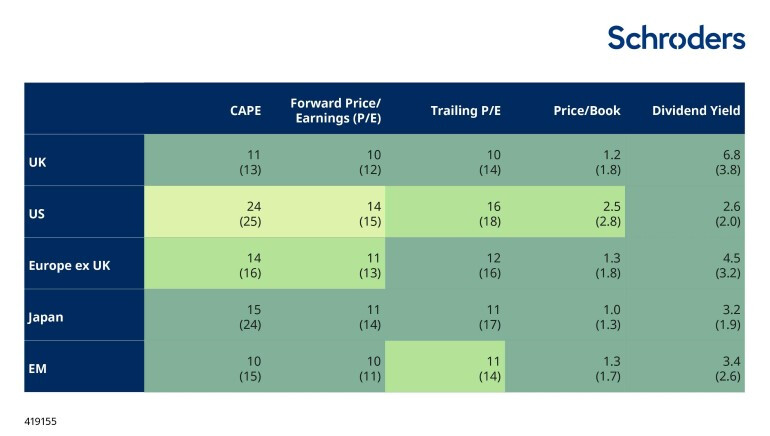

De hecho, los mercados han caído a niveles tan baratos que hemos decidido introducir un nuevo color en nuestro sombreado. Anteriormente, el verde oscuro indicaba que un mercado era más de un 10% barato en comparación con su promedio histórico. Ahora el verde aún más oscuro destaca aquellos mercados que son más del 20% baratos. 17 de las 25 medidas de valoración que se muestran a continuación están ahora en esta categoría.

Valoraciones frente a la media histórica: 16 de marzo de 2020

Las rentabilidades pasadas no son una guía para las rentabilidades futuras y puede que no se repitan.

Fuente: MSCI, Refinitiv, Schroders, Robert Shiller. Los datos cubren 15 años hasta el 16 de marzo de 2020.

Las cifras se muestran redondeadas y han sido sombreadas en rojo oscuro si están más del 10% de caras en comparación con su media de 15 años (mediana) y en verde oscuro si están más del 10% de baratas, y en verde aún más oscuro si están más del 20% de baratas, con sombras más pálidas para las que están entre medias.

Los mercados han caído a niveles tan baratos porque el golpe al crecimiento económico que va a infligir el coronavirus es muy difícil de cuantificar. Y la incertidumbre es lo que más odian los mercados. Como resultado, es probable que los mercados sigan siendo turbulentos y no se pueden descartar nuevas caídas.

Concretamente, en relación con las cifras anteriores, las expectativas de beneficios futuros todavía tienen que reducirse mucho, pero esas reducciones son inevitables. También es probable que los dividendos se vean sometidos a presión.

Los riesgos abundan pero, para quienes tienen un horizonte temporal suficientemente largo, las valoraciones son inequívocamente más atractivas que en cualquier otro momento de los últimos años. El problema es que, mientras persista la incertidumbre, podrían llegar a ser aún más baratas. No es el momento de ser temerariamente audaz pero, si se tiene un horizonte temporal suficientemente largo, el mercado de valores está empezando a parecer una propuesta mucho más interesante.

Los pros y los contras de las medidas de valoración del mercado de valores

Al considerar las valoraciones del mercado de valores, hay muchas medidas diferentes a las que los inversores pueden recurrir. Cada una cuenta una historia diferente. Todas tienen sus ventajas y sus inconvenientes, por lo que un enfoque integral que tenga en cuenta los mensajes que nos dan los diferentes indicadores, a menudo contradictorios, es el que tiene más probabilidades de dar frutos.

PER adelantado

Es una medida de valoración muy común es el PER (Price to Earnings Ratio por sus siglas en inglés) o múltiplo de precio-beneficio. Se calcula dividiendo la capitalización bursátil de la compañía (precio por acción x número de acciones) entre el beneficio neto estimado para los próximos 12 meses. Un número más bajo representa un mejor valor.

Un inconveniente obvio de esta medida es que se basa en previsiones y nadie sabe lo que las empresas ganarán en el futuro. Los analistas tratan de estimar esto pero frecuentemente se equivocan, sobreestimando en gran medida y haciendo que las acciones parezcan más baratas de lo que realmente son.

PER de los últimos 12 meses

Funciona de manera similar a la anterior pero tiene en cuenta los beneficios de los últimos 12 meses. A diferencia del PER adelantado, no implica previsión. Sin embargo, tener en cuenta solo los últimos 12 meses también pueden dar una imagen desdibujada, sobre todo si las ganancias se han desplomado.

CAPE

También conocido como el PER de Shiller o el PER cíclico ajustado, es otro indicador clave para los analistas. Se conoce comunmnente como CAPE para abreviar o el P/E de Shiller, en deferencia al académico que lo popularizó por primera vez, el Profesor Robert Shiller. Este múltiplo compara el precio actual de una compañía y lo divide por el promedio (media) del beneficio de los últimos diez años ajustado por la inflación. De este modo, evita el sesgo que tiene el PER de los últimos 12 meses a los beneficios más recientes. Esto suaviza las fluctuaciones a corto plazo de las ganancias.

Cuando la relación precio-beneficio de Shiller es alta, los rendimientos posteriores a largo plazo son típicamente pobres. Una desventaja es que es predice fatal los puntos de inflexión en los mercados. Los EE.UU. parecían caros según este indicador durante muchos años, pero eso no ha sido un obstáculo para que fueran volviendo cada vez más caros.

Precio valor contable (Price to book)

Compara el precio de una compañía con su valor contable o en libros. Un resultado elevado significa que una empresa está cara en relación con el valor contable de sus activos. Esto podría deberse a la previsión de un mayor crecimiento en el futuro.

Un valor bajo sugiere que el mercado la está valorando a poco más (o posiblemente incluso menos, si la cifra es inferior a uno) que su valor contable. Este vínculo con el valor de los activos subyacentes de la empresa es una de las razones por las que este enfoque ha sido popular entre los inversores más centrados en la valoración, conocidos como inversores value.

Sin embargo, para las empresas de tecnología o las empresas del sector de los servicios, que tienen pocos activos físicos, carece en gran medida de sentido. Además, las diferencias en las normas de contabilidad pueden dar lugar a variaciones significativas en todo el mundo.

Rendimiento del dividendo

Este ratio muestra los ingresos que se pagan a los inversores como porcentaje del precio. Ha sido un instrumento útil para predecir la rentabilidad futura. Un rendimiento bajo se ha asociado con menores rentabilidades futuras.

Sin embargo, si bien esta medida todavía tiene cierta utilidad, se ha desbaratado en las últimas décadas.

Una de las razones es que las "recompras de acciones" se han convertido en un medio cada vez más popular para que las empresas devuelvan dinero en efectivo a los accionistas, en lugar de pagar dividendos (la recompra de acciones ayuda a hacer subir el precio de las mismas).

Esta tendencia ha sido más evidente en los Estados Unidos, pero también se ha visto en otros lugares. Además, no tiene en cuenta el gran número de empresas de alto crecimiento que no pagan dividendos o pagan un dividendo bajo, prefiriendo en cambio reinvertir el excedente de efectivo en la empresa para financiar el crecimiento futuro.

Algunas reglas generales

Los inversores deben tener cuidado. La tentación de comparar simplemente una métrica de valoración de una región con la de otra puede ser muy alta, pero puede conllevar a errores. Las diferencias en las normas de contabilidad y la composición de los distintos mercados de valores hacen que algunos siempre coticen con valoraciones más caras que otros.

Por ejemplo, las acciones tecnológicas son más caras que algunos otros sectores debido a sus perspectivas de crecimiento relativamente altas. Por lo tanto, un mercado con una exposición considerable al sector de la tecnología, como el de los Estados Unidos, cotizará con una valoración más cara que en algún lugar como Europa. Cuando se evalúa el valor en los distintos mercados, es necesario establecer un campo de juego uniforme para superar este problema.

Una forma de hacerlo es evaluar si cada mercado está más caro o más barato de lo que ha estado históricamente.

Lo hemos hecho en el cuadro anterior para las métricas de valoración expuestas anteriormente, sin embargo, esta información no es fiable y no debe tomarse como una recomendación para comprar/y o vender. Si no está seguro de sus inversiones hable con un asesor financiero.

Por último, los inversores deben tener siempre presente que las rentabilidades pasadas y las pautas históricas del mercado no son una guía fiable para el futuro y que su dinero está en peligro, como ocurre con cualquier inversión.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas