Seis razones por las que los bonos de China son atractivos

Los mercados de renta fija china se mantuvieron resistentes durante la pandemia de la Covid-19, lo que supone una de las seis razones principales por las que los inversores deberían prestar mucha atención a este gran mercado en crecimiento.

Authors

Las repercusiones económicas de la pandemia de la Covid-19 han puesto de relieve, en todo caso, el atractivo de los mercados de bonos soberanos y corporativos de China y, el papel que los bonos chinos pueden desempeñar en la cartera de los inversores.

La renta fija china tuvo un comportamiento relativamente bueno durante la caída del mercado provocada por la Covid-19 a principios de 2020. Los bonos estatales chinos ofrecieron a los inversores los beneficios de la cobertura de riesgos de un activo defensivo, mientras que los bonos corporativos chinos (denominados en renminbis) fueron uno de los únicos mercados crediticios importantes que proporcionaron rentabilidades positivas durante ese período.

A continuación, analizamos más de cerca el mercado de renta fija china y seis razones por las que resulta atractivo.

Valoraciones y rendimientos atractivos con margen para una mayor apreciación de los precios

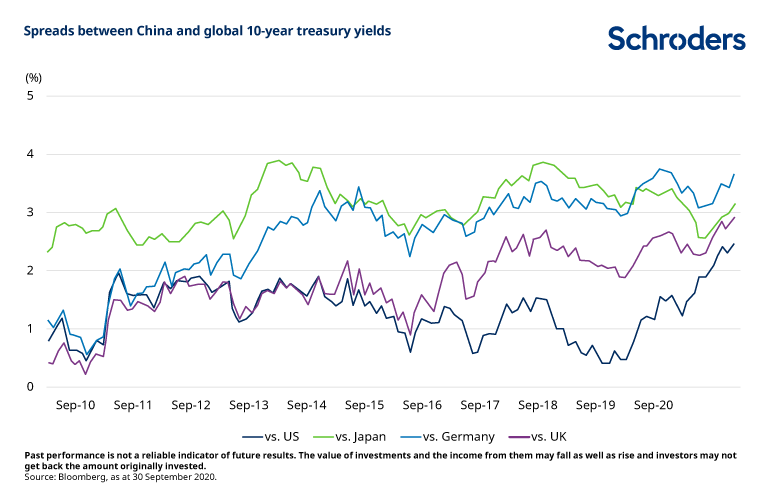

Los rendimientos absolutos de los bonos chinos en el extranjero se están negociando a sus niveles más atractivos en relación con los soberanos de los mercados desarrollados mundiales. Creemos que los bonos del gobierno chino, a un 3,25% aproximadamente, ofrecen un perfil de rentabilidad asimétrico para los inversores, con un margen de caída limitado, pero con potencial de apreciación de los precios. Los diferenciales de los bonos del gobierno chino se encuentran en sus niveles más amplios en comparación con los soberanos mundiales en los últimos 10 años, gracias a la fuerza de la recuperación económica del país tras la pandemia.

Además, el hecho de que los bonos japoneses y alemanes no ofrecieran refugio contra las caídas del primer trimestre de 2020 sugiere que el papel de los mercados de bonos tradicionales como activos defensivos en la próxima recesión puede ser limitado, con rendimientos del 0%. Esto hace que los bonos soberanos chinos sean una alternativa convincente como activo defensivo de alta calidad para muchos inversores.

Los bonos corporativos chinos también ofrecen rendimientos atractivos y márgenes más amplios con riesgos de duración más bajos que otros mercados crediticios mundiales. El mercado de bonos grado de inversión ha ofrecido una rentabilidad relativamente estable en los últimos cinco años. En el entorno actual de tipos de interés históricamente bajos, estas ventajas adicionales en ingresos y en carry podrían resultar aún más valiosos para los inversores.

Los fundamentales de China son fuertes

Se prevé que China será la única economía importante que haya generado un crecimiento positivo del PIB en 2020, teniendo en cuenta su recuperación relativamente satisfactoria tras la contracción provocada por la pandemia. La inflación sigue siendo moderada, ya que la demanda mundial se ha mantenido débil. Esta dinámica favorable de crecimiento positivo con baja inflación ha proporcionado al Banco Popular de China una mayor flexibilidad en su política monetaria, lo que le ha permitido apoyar de forma más eficaz a las empresas chinas.

La composición sectorial del mercado crediticio de China lo hace más resistente a la Covid-19

El mercado de bonos corporativos chinos tiene una exposición limitada a los sectores del petróleo y el gas y la hostelería y, una mayor exposición a empresas estatales apoyadas por el Gobierno, a empresas orientadas al consumo doméstico y, el sector inmobiliario sigue teniendo una demanda fundamentalmente favorable. Esto hace que el mercado de bonos empresariales de China sea menos sensible que la mayoría de los demás mercados de crédito a la actual crisis del Covid-19.

Mientras que las tasas de impago de los bonos chinos aumentaron en 2020, junto con las de los mercados de crédito mundiales, se han concentrado más en emisores industriales específicos. Esperamos que la combinación del apoyo político, el crecimiento económico constante y una estructura de mercado más favorable se traduzca en unas tasas de impago de empresas más bajas que las de otras empresas mundiales.

La inversión doméstica supone un fuerte apoyo técnico

El hecho de que el mercado de bonos chino sea principalmente de propiedad nacional lo diferencia de la mayoría de los demás mercados emergentes. En particular, hace que China sea menos vulnerable a la volatilidad de las corrientes mundiales de capital y a la presión de la financiación externa.

La creciente presencia de los bonos chinos en los índices mundiales de bonos, tras su inclusión inicial en 2020 y la mayor internacionalización del renminbi, son también factores favorables. De hecho, los flujos registrados de enero a agosto de 2020 en el mercado de renta fija interna de China ya habían superado los flujos anuales totales registrados en cualquier año anterior de su historia, lo que pone de relieve la fuerte demanda de los inversores mundiales.

El impulso positivo para el renminbi

Creemos que el dólar estadounidense se encuentra inmerso en una tendencia de debilitamiento a largo plazo debido a sus grandes déficits gemelos y a los programas de flexibilización cuantitativa ilimitada (QE).

La creciente expansión económica de China, los elevados diferenciales de los tipos de interés con respecto a las principales economías, la mejora de balanza por cuenta corriente, la entrada de inversiones y la demanda acumulada de los inversores mundiales para diversificarse más allá del dólar estadounidense deberían justificar un yuan más fuerte en el futuro.

Los mercados de bonos chinos son profundos y diversos, con una baja correlación con las acciones y bonos mundiales

Esperamos que los bonos domésticos chinos sigan siendo una clase de activos única que muestre una baja correlación con los mercados globales. ¿Por qué? La transición económica china hacia un mercado impulsado por el consumo doméstico se ha visto acelerada tanto por las tensiones comerciales con EE.UU. como por el aumento de la clase media china.

Este enfoque interno y su "desacoplamiento" frente a EE.UU. implican que los ciclos de política económica y monetaria de China no estarán perfectamente sincronizados con otras partes del mundo, sino que estarán influidos por las condiciones en China. Esto debería conducir a una menor correlación entre los activos chinos y otros mercados. El enfoque más moderado de la política monetaria del Banco Popular de China, en comparación con la mayoría de los mercados desarrollados, es un ejemplo de ello.

Esperamos que el perfil riesgo-rentabilidad favorable, las valoraciones atractivas y los beneficios de la diversificación persistan para el mercado de renta fija china. Es difícil ignorar este mercado tan grande, especialmente en un contexto de tipos de interés más bajos y mayor volatilidad a nivel mundial.

Es por ello que el mercado de bonos chino ofrece una atractiva combinación de potencial de rentabilidad, por la apreciación de los ingresos y los precios, y protección contra las caídas, con un sólido apoyo fundamental.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas