Tecnologías limpias y política climática: la crisis financiera global y Covid-19

Mucho ha cambiado para las tecnologías limpias desde la crisis mundial de 2008. Como inversores en cambio climático, esto es enormemente alentador.

Authors

Es sorprendente lo mucho que ha cambiado el panorama para las tecnologías limpias y la política climática entre la crisis financiera de 2008 y la crisis actual. Como inversores en cambio climático, esto nos da motivos para creer que esta vez es diferente. No se trata de restar importancia a lo perturbador que es la crisis del coronavirus en sí misma, sino de comprender que las tendencias cruciales para los inversores en cambio climático están en una base mucho más firme que en 2008.

Aquí echamos un vistazo a la energía renovable, los vehículos eléctricos y la política climática.

Vehículos eléctricos: ya no es una industria nicho

El Tesla Roadster original, lanzado en 2008, costó alrededor de 100.000 dólares. En ese año, sólo había tres modelos de vehículos eléctricos de batería (BEV por sus siglas en inglés) en el mercado de los EE.UU., dos en la UE y ninguno en China. El más vendido fue el TH!NK City, que registró ventas de unas 330 unidades.

Avanzando rápidamente hasta el 2020, hay 53 modelos de BEV en el mercado de los EE.UU., 70 en Europa y la asombrosa cifra de 226 en China. El precio de una batería de iones de litio ha caído en un 85% en los últimos 10 años y, como las baterías son los mayores costes de entrada para los BEV, esto ha permitido que las ofertas de productos de hoy tengan un verdadero atractivo para el mercado de masas.

El Modelo 3 de Tesla fue el vehículo eléctrico más vendido el año pasado, con más de 300.000 unidades vendidas en 2019. Esta ya no es una industria nicho.

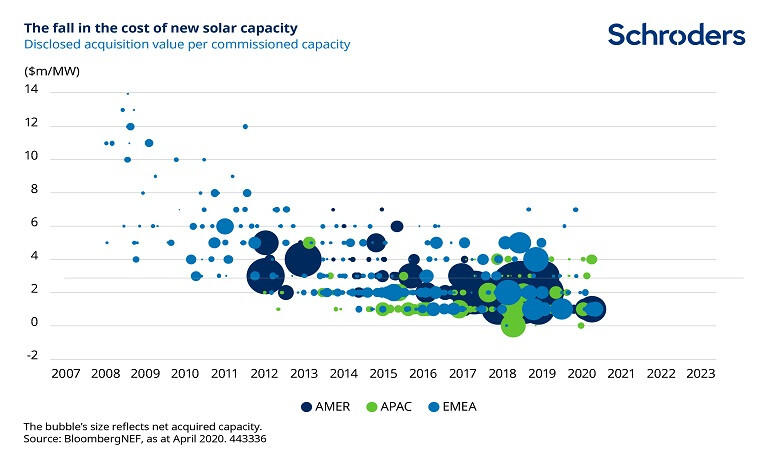

La energía renovable es ahora competitiva en cuanto a costes

En 2008, la demanda de la industria solar estaba dominada por un puñado de países europeos y dependía en gran medida de las subvenciones. Cuando los gobiernos trataron de apoyar sus finanzas tras la crisis financiera global, estos generosos subsidios fueron recortados, causando un gran revés para la industria. Los precios de la energía solar fotovoltaica han disminuido en un 80% desde 2008 y la demanda de energía solar se ha vuelto genuinamente global.

La energía eólica era una industria más madura que la solar en 2008, pero también ha experimentado un gran descenso de los costes en los años intermedios a medida que la tecnología ha mejorado y la industria se ha ampliado. A principios de 2020, la energía eólica y la solar eran las formas más baratas de nueva generación de energía a granel en dos tercios del mundo, frente a tan sólo el 1% del mundo hace cinco años.

En resumen, los impulsores económicos de las energías renovables son mucho más fuertes de lo que eran después de la última crisis.

Voluntad política y corporativa: un cambio radical

El cambio climático es parte de la discusión de una manera que no era hace 10 años. Esta vez, hay una posibilidad real de que los políticos y las empresas se hagan cargo.

El telón de fondo de la política es diferente ahora. Una década después, los compromisos climáticos están ahora mucho más firmemente establecidos en la planificación de políticas y estrategias corporativas. En el Acuerdo de París, que se firmó en 2015, los líderes mundiales llegaron a un acuerdo colectivo con respecto al aumento de la temperatura, y más políticas nacionales siguieron su ejemplo. Los dirigentes acordaron adoptar medidas colectivas para limitar el aumento de temperatura a largo plazo a unos dos grados centígrados con respecto a los niveles preindustriales de finales del siglo XIX.

La COP26 - la Conferencia de las Naciones Unidas sobre el Cambio Climático de 2020, originalmente prevista para noviembre de este año - podría ser aplazada, pero su perfil refleja la continua importancia que los responsables de la formulación de políticas otorgan al logro del progreso climático. Los dirigentes europeos han subrayado la importancia de ajustar los planes de recuperación a los compromisos climáticos.

En su mayor parte, el mundo empresarial ha reconocido los riesgos y oportunidades que plantea el cambio climático. Los líderes mundiales presentes en el Foro Económico Mundial consideran ahora que el cambio climático es el mayor y más probable riesgo para las empresas, mientras que la cuestión no figuraba entre las cinco principales amenazas hace una década.

La reevaluación post-covid de los negocios

Ya hemos visto cambios dramáticos. La gente trabaja desde casa cuando puede y las reuniones y conferencias se han convertido en virtuales. Esta crisis hará que las empresas reevalúen la necesidad de lo que antes consideraban prácticas laborales comunes.

Y esto podría ser sólo el comienzo. Creemos que es muy posible que podamos ver algunos cambios más permanentes en la forma de trabajar, y eso podría ser bueno para el clima.

La sostenibilidad sigue estando firmemente en las agendas corporativas; las referencias al coronavirus y la sostenibilidad en las conferencias telefónicas han aumentado drásticamente.

Las inversiones centradas en el clima ya no dependen tanto del apoyo político como hace una década. Sin embargo, ese apoyo sigue siendo importante para acelerar el progreso, en particular en esferas como la industria pesada, en las los números de las tecnologías de descarbonización todavía no salen sin una intervención reglamentaria.

La crisis de 2008 fue seguida un año más tarde por la decepción ante el fracaso de los líderes mundiales en alcanzar un acuerdo sobre la acción climática en Copenhague. Ahora que esto ya ha quedado atrás, tenemos la esperanza de que la crisis actual pueda ser el trampolín para la transición climática que, según el consenso científico, es cada vez más urgente.

Mirando hacia el futuro - seguimiento de los progresos

Schroders ha construido el Climate Progress Dashboard, un cuadro de mando para proporcionar un indicador objetivo de cuán lejos y cuán rápido distintos factores tendrán que cambiar para llegar al aumento pactado de dos grados.

Hay 12 medidas diferentes que incluyen esfuerzos políticos, estrategias de negocios, cambio tecnológico y producción de combustibles fósiles. Así, por ejemplo, miramos cuántos coches eléctricos más tendrán que estar en la carretera, cuánta más energía renovable tendrá que ser generada y cuán rápidamente la producción de petróleo, gas o carbón deberá disminuir.

El cuadro de mando se actualiza trimestralmente. La última actualización sugirió que nos dirigimos a un aumento de temperatura de alrededor de 3,9 grados a largo plazo. Hemos comenzado un viaje, pero todavía hay muchos más pasos que dar.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas