¿Van los Millennials camino de jubilarse a los 58 años?

A escala global, los Millennials ahorran un 11,2% de su salario para la jubilación —una cifra tan solo ligeramente inferior a la media de todas las generaciones—, ya que su objetivo es jubilarse pronto.

Authors

Un exhaustivo estudio ha revelado que los Millennials (entre 18 y 35 años) destinan el 11,2% de su salario a la jubilación y dependen en menor medida de las contribuciones estatales que las generaciones anteriores (mayores de 35 años).

El informe, que abarca 30 países, también concluye que los Millennials esperan jubilarse, de media, a los 58,2 años.

La edición de 2017 del Estudio Global de Inversión 2017 de Schroders (GIS), en el que participaron más de 22.000 inversores, también puso de manifiesto un cambio en la forma de abordar la jubilación por parte de las generaciones más jóvenes.

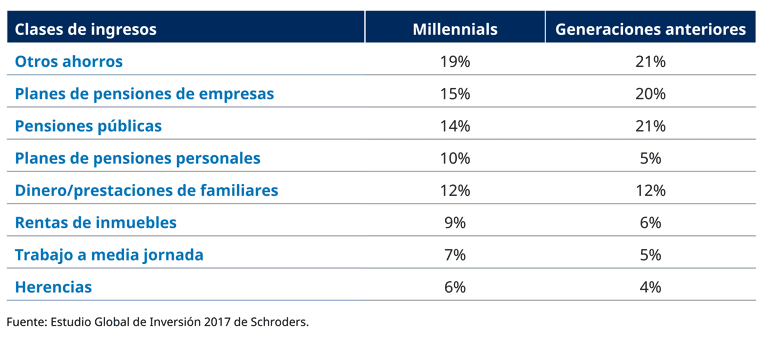

Aunque en mucha menor medida que las generaciones de mayor edad, los Millennials siguen contando con que las contribuciones de pensiones públicas, los planes de pensiones de empresas y otros ahorros supondrán la mayor parte de sus rentas para la jubilación.

Así, los Millennials esperan que las pensiones públicas contribuyan en un 14% a sus rentas para la jubilación, frente a un 21% en el caso de las generaciones anteriores.

Esta generación también espera poder trabajar a media jornada antes de jubilarse: un 71% lo considera un objetivo, en comparación con un 57% entre las generaciones previas.

También son más propensos a convertir una afición en una fuente de ingresos una vez jubilados: un 35% lo considera un objetivo, frente a un 25% para las generaciones de mayor edad.

Fuentes de ingresos esperadas/reales en la jubilación

Fuente: Estudio Global de Inversión 2017 de Schroders.

Lesley-Ann Morgan, responsable de Soluciones para la jubilación en Schroders, afirmó: «La situación financiera de los Millennials es desalentadora, oímos hablar de ello con demasiada frecuencia. Por ello, resulta esperanzador ver a jóvenes inversores que, en muchos aspectos, hacen gala de una mentalidad muy diferente a la de sus padres en lo referente a la jubilación.

Los inversores jóvenes de nuestro estudio ahorran más del 11% de sus ingresos, una cifra tan solo ligeramente inferior a la media de todas las generaciones. Se trata de un logro considerable habida cuenta de las presiones financieras a las que esta generación está sometida.

Del mismo modo, parece que existe una creciente concienciación sobre el hecho de que la coyuntura de la jubilación está cambiando. Por ejemplo, muestran una mayor tendencia a convertir una afición en una fuente de ingresos una vez que se hayan jubilado. También se muestran más predispuestos a aceptar que la contribución del Estado a sus rentas para la jubilación será limitada.

En general, parece que muchos Millennials asumen sus responsabilidades a la hora de ahorrar para la jubilación».

¿Ahorran los Millennials lo suficiente para la jubilación?

De media, los Millennials ahorran un 11,2% de sus ingresos para la jubilación, según el Estudio Global de Inversión de Schroders. Las generaciones de mayor edad destinan un importe ligeramente superior: un 11,6%.

Puede que los Millennials ahorren menos en la actualidad, pero tienen el factor tiempo a su favor.

Lesley-Ann Morgan, de Schroders, afirmó: «La herramienta más poderosa para los ahorradores es el tiempo. Empezar a ahorrar a una edad temprana supone una diferencia abismal en cuanto al posible volumen de los ahorros para la jubilación. El milagro de la reinversión, que te permite obtener rentabilidades a partir de la rentabilidad inicial, añade 30 o 40 años de ahorro».

Los países donde más ahorran los Millennials (% de su salario)

Fuente: Estudio Global de Inversión 2017 de Schroders.

El nivel de rentas para la jubilación que pueden esperar los ahorradores depende de los siguientes factores:

• El importe aportado (y cuándo).

• Las rentabilidades obtenidas.

• Cómo se invierte el dinero después de la jubilación.

• El periodo de tiempo a lo largo del cual se retirará el dinero.

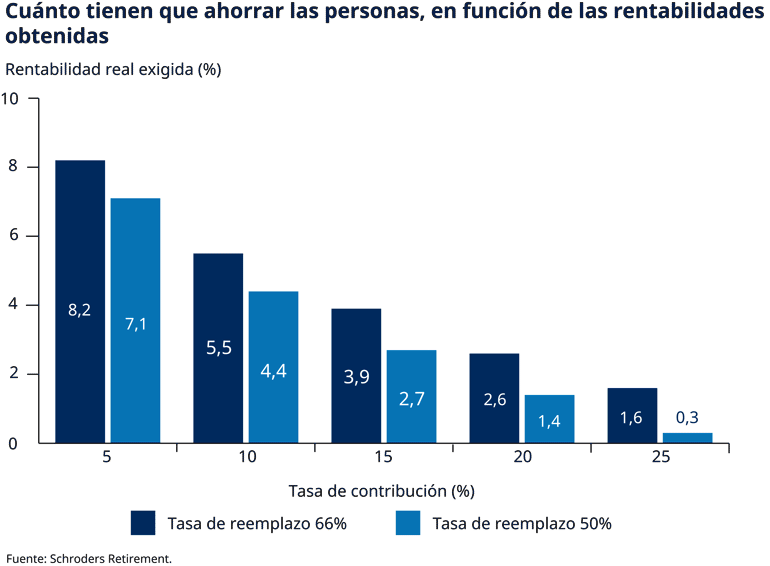

El gráfico siguiente, elaborado según los cálculos de Schroders, muestra las rentabilidades necesarias para obtener determinados resultados.

El análisis considera como edad de inicio los 20 años, con un salario de 25.000 libras que aumenta en consonancia con la inflación. Muestra las rentabilidades anuales reales —el crecimiento por encima de la inflación— que serían necesarias para alcanzar dos niveles de ingresos: el 50% o el 66% de tu salario una vez jubilado. Se trata de las franjas típicas a las que suelen aspirar las personas. También considera que se jubilarán a los 60 y que recurrirán al dinero durante aproximadamente 21 años de media.

Nuestro análisis muestra que una persona que empezó a ahorrar para la jubilación con 20 años necesitaría ahorrar entre un 12% y un 15% cada año si quisiera tener unos ingresos equivalentes al 50% de su salario durante la jubilación.

Cuánto tienen que ahorrar las personas, en función de las rentabilidades obtenidas

Fuente: Schroders Retirement. Sólo con fines ilustrativos. Empezando a los 20 años, jubilándose a los 60. Empezando con un salario de 25.000 libras que aumentaría en consonancia con la inflación. Tasa de reemplazo según las tasas actuales de pensión con unas rentas equivalentes al 66% y 50% del salario final, respectivamente.

Si la cartera de un ahorrador ha arrojado una media a largo plazo del 3,9% por encima de la inflación —un objetivo plausible aunque ambicioso para las inversiones—, una tasa de contribución del 15% del salario podría bastar para proporcionar un reemplazo salarial del 66%.

Lógicamente, estas cifras difieren para los que empezaron a ahorrar con edades más tardías. [enlace a otra historia]

¿Cuándo me jubilaré?

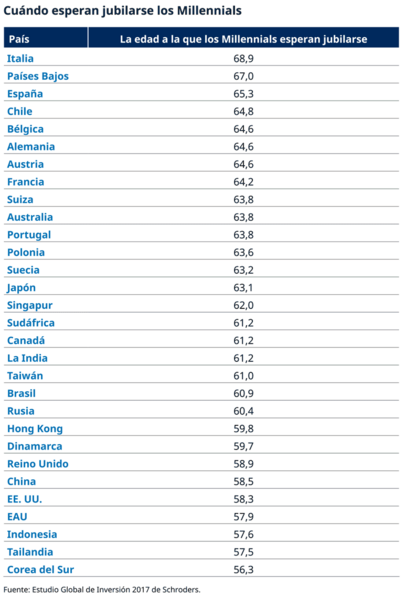

En general, de media, los Millennials afirmaron que quieren jubilarse a la edad de 58,2 años, más temprano que los inversores en activo de más edad, que dijeron querer retirarse a los 61,8 años. No obstante, los Millennials declararon que, en realidad, esperan jubilarse con 61,5 años.

Cuándo esperan jubilarse los Millennials

Fuente: Estudio Global de Inversión 2017 de Schroders.

Haz el test investIQ.

¿Te basas en la lógica y la razón para tomar decisiones? La realidad es que nuestra mente juega con nosotros más a menudo de lo que imaginamos. Nos hace creer que pensamos de modo analítico, cuando podríamos estar actuando por instinto. Así, lo que nos parecen decisiones bien fundadas, en realidad se ven empañadas por diversos sesgos conductuales.

Lo mismo ocurre a la hora de tomar decisiones importantes, como elegir cómo invertimos nuestros ahorros.

InvestIQ se basa en un breve test desarrollado por científicos conductuales que ayuda a comprender tu perfil de inversor. En menos de ocho minutos, ofrece un informe detallado que establece qué rasgos conductuales te afectan más como inversor y cómo lidiar con ellos de forma efectiva.

CTA: Haz el test investIQ en menos de ocho minutos. Ve a Schroders.com/investIQ

Información importante:

Schroders encargó a Research Plus Ltd la elaboración —entre el 1 y el 30 de junio de 2017— de un estudio online independiente en el que participaron 20.100 inversores de 30 países a escala global, como Australia, Brasil, Canadá, China, Francia, Alemania,India, Italia, Japón, los Países Bajos, España, Reino Unido y Estados Unidos, entre otros. Este estudio entiende por «inversores» a aquellas personas que invertirán un mínimo de 10.000 euros (o su contravalor en otras divisas) en los próximos 12 meses y que hayan modificado sus inversiones en los últimos diez años. Estas personas representan las opiniones y perspectivas de los inversores en cada país incluido en el estudio.

Las opiniones contenidas en este documento pertenecen a Schroders, y no representan necesariamente las opiniones expresadas o contenidas en otras comunicaciones, estrategias o fondos de Schroders. Este documento es meramente informativo y en ningún caso constituye material promocional. Este material no constituye una oferta o solicitud de compra o venta de ningún instrumento financiero. Con este material no se pretende prestar asesoramiento contable, legal o fiscal, ni ofrecer recomendaciones de inversión. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomar decisiones estratégicas o decisiones personales de inversión. Las rentabilidades pasadas no garantizan rentabilidades futuras y puede que no vuelvan a repetirse. El valor de las inversiones y las rentas que generan pueden subir al igual que bajar, y los inversores podrían no recuperar el capital invertido inicialmente. Todas las inversiones conllevan un elemento de riesgo, incluida la pérdida del capital invertido. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni exactitud. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomar decisiones estratégicas o decisiones personales de inversión.

En caso de encontrarse en Norteamérica, este contenido está publicado por Schroder Investment Management North America Inc., una filial indirecta totalmente participada de Schroders plc y asesora registrada ante la SEC que ofrece productos y servicios de gestión de activos a clientes en Estados Unidos y Canadá. Para el resto de usuarios, este documento ha sido publicado por Schroder Investment Management Limited, 31 Gresham Street, Londres EC2V 7QA. N.º de registro 1893220 Inglaterra. Autorizado y regulado por la Autoridad de Conducta Financiera (FCA).

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas