La génération Y pourra-t-elle partir en retraite à 58 ans ?

La génération Y épargne 11,2 % de son salaire en vue de la retraite, soit un peu moins que la moyenne de l’ensemble des générations, et espère partir en retraite plus tôt.

Authors

Selon une grande enquête, la génération Y (les 18-35 ans) investit 11,2 % de son salaire en vue de la retraite et compte moins que les générations précédentes (les plus de 35 ans) sur les pensions publiques.

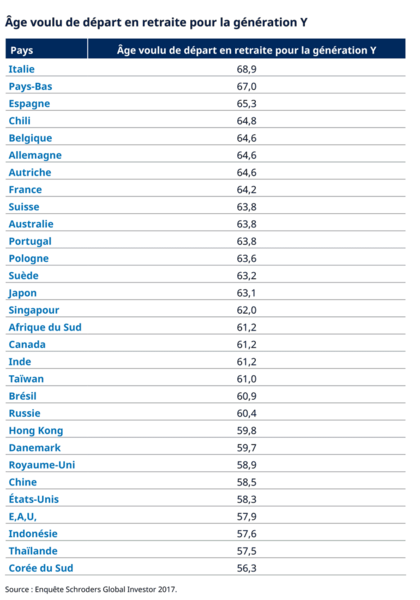

D’après ces résultats, qui portent sur 30 pays, la génération Y vise un départ en retraite à l’âge de 58,2 ans en moyenne.

L’enquête Schroders Global Investor Study (GIS) 2017, conduite auprès de plus de 22 000 investisseurs, montre également que la génération Y n’a plus la même vision de la retraite que ses aînés.

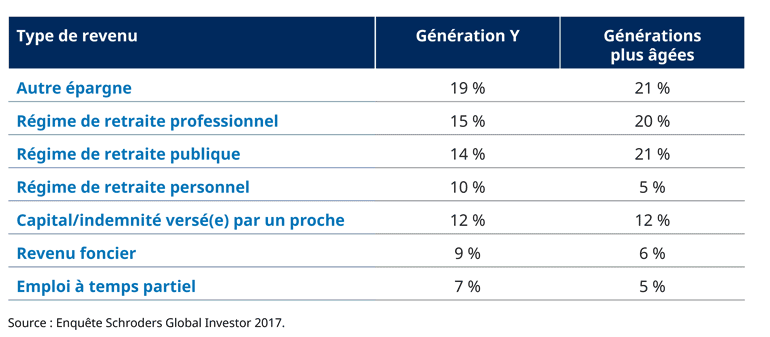

Les jeunes s’attendent en effet à ce que les pensions publiques, professionnelles et autres épargnes constituent la majeure partie de leur retraite, mais bien moins que les générations précédentes.

Ils estiment que les pensions publiques représenteront 14 % de leur revenu à la retraite, contre 21 % pour les générations plus anciennes.

Les plus jeunes espèrent également bénéficier d'horaires aménagés (temps partiel) avant leur départ en retraite : ils sont 71 %, contre 57 % parmi les autres générations.

Ils sont aussi plus nombreux à vouloir transformer un passe-temps en activité rémunérée une fois à la retraite (35 % contre 25 % chez les autres générations).

Sources de revenu espérées/réelles à la retraite

Source : Enquête Schroders Global Investor 2017.

Lesley-Ann Morgan, Responsable des Solutions Retraite chez Schroders, a commenté : « On entend trop souvent dire que la situation financière de la génération Y est décourageante. C’est pourquoi il est rassurant de voir que les jeunes investisseurs envisagent la retraite d'une manière très différente de leurs aînés.

D’après notre enquête, les jeunes investisseurs épargnent plus de 11 % de leur revenu, soit à peine moins que la moyenne toutes générations confondues, et c’est une réussite à noter compte tenu des nombreuses pressions auxquelles sont soumises leurs finances.

De plus, les jeunes investisseurs comprennent de plus en plus que le concept de retraite évolue : par exemple, ils sont plus nombreux à vouloir se servir d’un passe-temps comme source de revenu une fois qu’ils auront cessé leur activité professionnelle. Ils sont aussi plus réceptifs à l’idée que seule une petite partie de leurs revenus de retraite sera fournie par les pensions publiques.

Dans l’ensemble, il apparaît qu’en matière d'épargne-retraite, la génération Y prend sa responsabilité personnelle au sérieux. »

La génération Y épargne-t-elle assez pour financer sa retraite ?

En moyenne, les membres de la génération Y épargnent 11,2 % de leur revenu pour financer leur retraite, selon l’enquête Schroders Global Investor Study. C’est à peine moins que leurs aînés, qui épargnent 11,6 %.

Certes, les jeunes épargnent moins, mais ils ont plus de temps devant eux.

Lesley-Ann Morgan commente : « L’outil le plus puissant dont peuvent disposer les épargnants, c’est le temps. Le fait de commencer à épargner tôt fait une différence énorme au niveau des revenus qui seront disponibles à la retraite. Le miracle des intérêts composés, qui génèrent des revenus supplémentaires à partir des rendements déjà acquis, vient compléter les avantages de 30 à 40 ans d'épargne. »

Source : Enquête Schroders Global Investor 2017.

Le niveau de revenu à la retraite pour l’épargnant dépend de plusieurs facteurs :

• Le montant (et la durée) de l'épargne.

• La performance du capital.

• La façon dont le capital est investi après la retraite.

• La durée pendant laquelle l'épargne sera tirée.

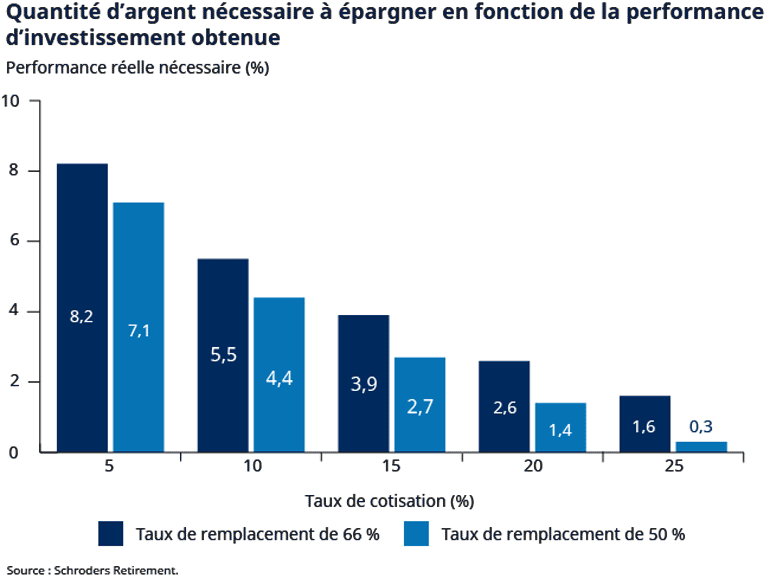

La performance nécessaire pour atteindre certains objectifs est illustrée dans le graphique ci-dessous, établi à partir des calculs de Schroders.

L’analyse suppose que l’investisseur commence à épargner à l’âge de 20 ans sur la base d'un salaire de 25 000 GBP qui progresse au taux de l’inflation. On y découvre la performance annuelle réelle (appréciation supérieure au niveau d'inflation) nécessaire pour obtenir deux niveaux de revenu différents : 50 % du salaire une fois à la retraite, ou 66 %. Ce sont généralement des niveaux que les investisseurs souhaitent atteindre. On suppose que le départ en retraite a lieu à 60 ans et que la durée de tirage de l’épargne s’élèvera en moyenne à près de 21 ans.

Notre analyse montre qu’une personne ayant commencé à épargner à l’âge de 20 ans aura besoin de mettre de côté entre 12 % et 15 % de son salaire par an pour en conserver 50 % une fois à la retraite.

Source : Schroders Retirement. À titre indicatif uniquement. Début de l’épargne à 20 ans, départ en retraite à 60 ans. Salaire de départ de 25 000 GBP augmentant au même rythme que l’inflation. Taux de remplacement basé sur les taux d’annuité actuels générant respectivement un revenu de 66 % et 50 % du salaire final.

Si le portefeuille de l’épargnant enregistre une performance moyenne de 3,9 % au-dessus de l’inflation sur le long terme (ce qui est possible, mais difficile à atteindre), alors un taux de cotisation de 15 % du salaire peut suffire pour assurer un taux de remplacement de 66 %.

Naturellement, ces nombres changent pour les personnes commençant à épargner plus tard.

Quand vais-je prendre ma retraite ?

Dans l’ensemble, la génération Y déclare vouloir prendre sa retraite à l’âge moyen de 58,2 ans, contre 61,8 ans pour ses aînés encore actifs. Toutefois, les membres de la génération Y ont déclaré que l’âge auquel ils pensaient réellement partir en retraite était plutôt de 61,5 ans.

Source : Enquête Schroders Global Investor 2017.

Faites le test investIQ

Vos décisions reposent-elles sur des raisonnements logiques ? En vérité, notre esprit nous joue plus de tours qu’on ne le pense. Il nous donne l’illusion de réfléchir de manière analytique alors qu’il nous arrive d’agir davantage par instinct. C’est ainsi qu’une décision qui semble, à première vue, informée, est en réalité influencée par des biais comportementaux.

C’est la même chose lorsque nous faisons des choix importants, comme celui d'investir notre argent.

investIQ est un petit test développé par des spécialistes des sciences comportementales, afin de vous aider à comprendre votre personnalité d'investisseur. En moins de 8 minutes, vous obtiendrez un rapport détaillé des traits comportementaux qui vous caractérisent le plus et les meilleures astuces pour y remédier.

Appel à l’action : Prenez moins de 8 minutes pour faire le test investIQ. Rendez-vous sur Schroders.com/investIQ

Informations importantes :

Confiée par Schroders à Research Plus Ltd, cette enquête indépendante a été conduite en ligne entre le 1er et le 30 juin 2017 auprès de 22 100 investisseurs basés dans 30 pays (notamment l’Allemagne, l’Australie, le Brésil, le Canada, la Chine, l’Espagne, les États-Unis, la France, l’Inde, l’Italie, le Japon, les Pays-Bas et le Royaume-Uni). Au sens de cette enquête, un investisseur correspond à toute personne envisageant d'investir au moins 10 000 euros (ou une somme équivalente) au cours des 12 prochains mois et ayant modifié ses placements au cours des dix dernières années. Ces personnes sont considérées comme représentatives de la population des investisseurs de chaque pays dans lequel a été menée l’enquête.

Les points de vues et opinions exprimés dans ce document n’engagent que leurs auteurs et ne représentent pas nécessairement les opinions exprimées ou reflétées dans d’autres communications, stratégies ou compartiments présentés par Schroders. Ce document est fourni à titre purement indicatif et n’a pas vocation à être une publication à caractère promotionnel. Il ne constitue ni une offre ni une sollicitation d’achat ou de vente d'un quelconque instrument financier. Il n'a vocation à fournir ni des conseils comptables, juridiques ou fiscaux, ni des recommandations d'investissement, et ne saurait être dès lors considéré comme tel. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne préjugent pas des performances futures et peuvent ne pas se répéter à l’avenir. La valeur des investissements et les revenus susceptibles d'en découler peuvent varier à la hausse comme à la baisse et les investisseurs n’ont aucune garantie de récupérer le montant initialement investi. Tous les investissements comportent des risques, notamment celui de perdre le capital. Les informations contenues dans ce document sont tenues pour fiables, mais Schroders n’en garantit ni la précision ni la complétude. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques.

Si vous vous trouvez en Amérique du Nord, ce contenu est publié par Schroder Investment Management North America Inc., filiale en propriété exclusive indirecte de Schroders plc et conseil en placements inscrit auprès de la SEC et proposant des produits et services de gestion d’actifs à des clients situés aux États-Unis et au Canada. Pour tous les autres utilisateurs, ce contenu est publié par Schroder Investment Management Limited, 31 Gresham Street, London, EC2V 7QA. Numéro d'enregistrement 1893220 en Angleterre Société agréée et réglementée par la Financial Conduct Authority.

Le contenu de ce site est destiné aux particuliers et aux investisseurs non professionnels.

Ce document exprime les opinions du gérant ou de l'équipe citée et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Les prévisions contenues dans le présent document résultent de modèles statistiques, fondés sur un certain nombre d'hypothèses.

Elles sont soumises à un degré élevé d'incertitude concernant l'évolution de certains facteurs économiques et de marché susceptibles d'affecter la performance future réelle. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

Ce document est produit par Schroder Investment Management (Europe) S.A., succursale française, 1, rue Euler, 75008 Paris, France.

Authors

Thèmes