Perspectives 2022 : Economie mondiale

Keith Wade, économiste en chef de Schroders, donne son point de vue sur les perspectives de l’économie mondiale en 2022, année au cours de laquelle la croissance devrait ralentir après une année 2021 très solide.

Authors

- 2022 devrait être une nouvelle bonne année pour la croissance, avec toutefois une reprise inégale.

- Le retrait anticipé des mesures de soutien d’urgence influencera considérablement les perspectives.

- Les risques encourus sont une inflation supérieure aux attentes et un ralentissement de la croissance.

L’émergence du variant Omicron nous a rappelé que l’incertitude subsiste quant à l’évolution de la pandémie. Malgré tout, nous pensons que 2022 sera à nouveau une bonne année pour la croissance, l’économie mondiale poursuivant sa reprise. Toutefois, nous anticipons un ralentissement de la croissance après une année 2021 exceptionnelle, car l’important soutien apporté par les gouvernements et les banques centrales au début de la pandémie commence à diminuer.

Nous prévoyons une croissance du PIB mondial de 5,6 % en 2021, qui devrait baisser à 4,0 % en 2022. Nous tablons sur une inflation mondiale à 3,4 % pour 2021, qui pourrait atteindre 3,8 % en 2022.

La reprise économique après la pandémie est différente de celles observées lors des crises précédentes. Elle a engendré des problèmes imprévus dans les chaînes d’approvisionnement, sur lesquelles des goulets d’étranglement se sont formés. Des problèmes ont également été observés sur le marché du travail et les entreprises ont été confrontées à des pénuries de main-d’œuvre. Tout cela a poussé l’inflation et les salaires plus haut que prévu.

La nature déséquilibrée de la reprise se reflète dans les chiffres très suivis des dépenses de consommation aux États-Unis (cf. graphique 1). Ces données montrent que les volumes de ventes au détail, ou les ventes au détail réelles, sont désormais supérieurs de plus de 10 % à leur niveau d’avant la pandémie. En revanche, les chiffres des dépenses réelles dans le secteur des services sont encore inférieurs d’environ 2 % à ceux d’avant la crise sanitaire.

La reprise a été favorisée de manière disproportionnée par le secteur des biens, ce qui a fait peser une pression considérable sur les chaînes d’approvisionnement et les marchés des matières premières. Après la fin de la crise financière mondiale en 2009, il a fallu quatre ans et demi pour que les volumes des ventes au détail dépassent, dans une proportion comparable, leurs niveaux d’avant crise. Dans le cas présent, cela a pris 18 mois.

L’impact des goulets d’étranglement est visible dans la récente perte de vitesse des volumes de ventes au détail. Ce ralentissement reflète principalement l’impact de la remontée de l’inflation, les distributeurs, confrontés à une offre restreinte, ayant réussi à répercuter leurs propres hausses de coûts. En termes nominaux, les ventes ont continué de progresser et sont d’environ 20 % au-dessus des niveaux d’avant la pandémie.

L’accélération de l’inflation reflète un déséquilibre entre une offre restreinte et une forte demande. Si les banques centrales ne peuvent pas agir sur l’offre (accélérer la livraison du fret, par exemple, ou, dans le cas des énergies renouvelables, faire souffler le vent plus fort), elles peuvent toutefois rétablir l’équilibre étant donné qu’elles disposent des outils pour répondre à la vigueur de la demande.

Les mesures de soutien s’amenuisent en 2022

Nous pensons que le retrait des mesures de soutien d’urgence des banques centrales et des gouvernements aura une influence importante sur l’activité économique en 2022. Les importantes mesures de relance budgétaire (dépenses publiques et mesures fiscales visant à soutenir les économies à court terme) en réponse à la pandémie diminuent déjà aux États-Unis et au Royaume-Uni.

Les dépenses publiques resteront solides, mais la politique budgétaire globale sera moins favorable en 2022. Cela ne devrait pas surprendre compte tenu des largesses budgétaires de 2021. Aux États-Unis, le programme prévu par le Bipartisan Infrastructure Deal débutera l’année prochaine et le plan Build Back Better actuellement examiné par le Congrès devrait aider (s’il est adopté par le Sénat). L’impulsion donnée par la politique budgétaire à la croissance globale sera toutefois inférieure à celle de 2021.

La situation est la même au Royaume-Uni, où l’impôt sur les sociétés et l’impôt sur le revenu devraient augmenter l’année prochaine, tout comme les prélèvements sociaux.

En revanche, la zone euro se démarque car, dans le cadre du plan de relance européen, les dépenses budgétaires devraient rester solides. Les mesures de relance seront légèrement inférieures à celles de 2021, mais resteront importantes. Dans le même temps, la Chine devrait maintenir ses mesures de relance budgétaire en 2022 en augmentant les emprunts des gouvernements locaux, mais les banques seront également incitées à prêter davantage.

En ce qui concerne le soutien monétaire (politiques à court terme des banques centrales visant à stimuler les économies), nous observons également une évolution moins positive aux États-Unis et au Royaume-Uni. Les banques centrales mettent un terme aux programmes d’assouplissement quantitatif (QE) qui ont été utilisés pour injecter directement de l’argent dans le système financier en réponse aux répercussions de la pandémie. La Banque d’Angleterre (BoE) et la Réserve fédérale américaine (Fed) sont également sur le point de relever leurs taux d’intérêt.

Après une première hausse des taux en décembre 2021, nous pensons que la BoE relèvera ses taux en février 2022. Dans le même temps, une Fed patiente devrait relever ses taux plus tard dans l’année après l’arrêt complet des achats d’actifs (ces achats d’actifs sont le moyen par lequel de nombreuses banques centrales ont injecté de l’argent dans le système financier dans le cadre du QE). Nous anticipons ensuite une nouvelle hausse des taux d’intérêt au sein des deux économies en 2023.

Selon nous, la politique des banques centrales passe de positive à neutre (plutôt qu’à négative), car les taux d’intérêt restent bas par rapport au taux d’équilibre. Lorsqu’une économie fonctionne à pleine capacité, c’est le taux nécessaire pour éviter soit une surchauffe (et éventuellement des pressions inflationnistes excessives), soit une impulsion insuffisante (qui pourrait se traduire par une contraction de l’économie et un risque de déflation).

La demande privée va-t-elle s’accélérer ?

Ces changements ne devraient pas surprendre, car le soutien était supposé s’arrêter une fois la reprise bien ancrée. Toutefois, pour que la croissance dure, les gouvernements et les banques centrales doivent passer le relais au secteur privé.

Sur ce front, le consommateur est essentiel et on s’attend à que les ménages dépensent l’épargne qu’ils ont accumulée pendant les périodes de confinement. En pratique, cela impliquerait une baisse du taux d’épargne en dessous de sa moyenne pré-pandémique de 7,5 % à mesure que l’épargne excédentaire est dépensée (cf. graphique 2, ci-dessous).

Le taux d’épargne américain a déjà fortement chuté en 2021, mais il est essentiel pour la consommation qu’il continue de baisser en 2022, en raison de la contraction des bénéfices réels des entreprises due à la hausse de l’inflation, même si nous anticipons une décélération de l’inflation américaine et mondiale au second semestre de l’année prochaine.

La situation est similaire dans la zone euro et au Royaume-Uni, même si nous estimons que les ménages de ces économies en sont à un stade plus précoce de la résorption de leur excédent d’épargne. Il est plus difficile de juger de la situation en Chine en raison du manque de données, mais il semblerait qu’il y ait moins d’épargne excédentaire qu’en Occident.

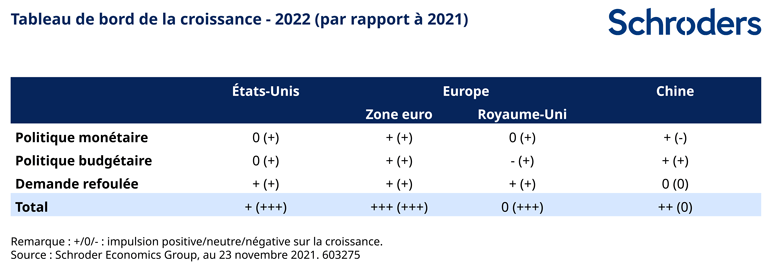

Résultats contrastés des politiques

Pour chacun des principaux blocs économiques, nous avons noté les différentes composantes des politiques monétaire et budgétaire. Sur cette base, nous anticipons des fluctuations considérables entre 2021 et 2022 pour les États-Unis et le Royaume-Uni, qui passeraient d’une impulsion maximale à une politique plus modérée, voire neutre. La zone euro maintiendra le plein régime, tandis que la Chine s’orientera vers davantage de mesures de relance à la fois monétaire et budgétaire (cf. tableau ci-dessous).

Nous pensons que la divergence entre les États-Unis/Royaume-Uni et la zone euro/Chine créera des opportunités sur les marchés obligataires et des changes. Nous notons également de nombreuses incertitudes concernant l’inflation et la croissance, notamment celles résultant de la persistance des goulets d’étranglement dans la chaîne d’approvisionnement et des pénuries de main-d’œuvre. Une hausse des salaires répercutée dans les coûts et les prix pourrait se traduire par une inflation plus forte que prévu et un ralentissement de la croissance, au risque de créer de la « stagflation ».

L’émergence du variant Omicron s’est produite après le bouclage de nos prévisions, mais cela augmente clairement le risque de nouvelles restrictions sur l’activité et de perturbations du côté de l’offre. À ce stade, il est trop hasardeux de se prononcer sur l’impact macroéconomique de cette nouvelle donne. On sait seulement que cela accroît le risque de stagflation dans l’économie mondiale.

S’abonner à nos paroles d’experts

Visitez notre centre de préférences et choisissez les articles que vous souhaitez recevoir.

Réservé exclusivement aux investisseurs et aux conseillers professionnels.

Ce document exprime les opinions du gérant ou de l'équipe citée et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Les prévisions contenues dans le présent document résultent de modèles statistiques, fondés sur un certain nombre d'hypothèses.

Elles sont soumises à un degré élevé d'incertitude concernant l'évolution de certains facteurs économiques et de marché susceptibles d'affecter la performance future réelle. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

Ce document est produit par Schroder Investment Management (Europe) S.A., succursale française, 1, rue Euler, 75008 Paris, France.

Authors

Thèmes