Inversión privada en mercados privados: todo lo que debe saber

La demanda de activos privados sigue aumentando, y no sólo entre los inversores institucionales tradicionales. Examinamos cómo los mercados privados están evolucionando rápidamente para atender mejor a los inversores particulares.

Authors

En el pasado, los activos privados -como el private equity (capital privado)- sólo eran accesibles para los grandes inversores institucionales. Pero eso está cambiando.

Una de las principales razones por las que la inversión en activos privados ha estado fuera del alcance de los inversores privados hasta ahora es la propia naturaleza de las transacciones. La búsqueda de operaciones puede llevar mucho tiempo y su estructuración puede ser compleja, mientras que las salidas también pueden llevar mucho tiempo y plantear sus propias dificultades.

Sin embargo, la demanda de los inversores privados ha ido creciendo. Muchos de los grandes gestores de activos privados que antes sólo atendían a una base de clientes institucionales están desarrollando productos más accesibles. ¿Qué ha provocado este cambio? ¿Qué significa para el sector? ¿Y qué significa para los pequeños inversores privados? Aquí explicamos los avances en materia de productos, tecnología y regulación que están abriendo las puertas de la inversión en activos privados.

La demanda aumenta, la oferta responde

El siguiente gráfico muestra un "mapa de calor" de la demanda de activos privados para los próximos 12-24 meses entre los bancos privados y los gestores de patrimonios europeos. Los datos ponen de manifiesto el fuerte crecimiento previsto entre los family offices, los inversores con patrimonios muy elevados (ultra high-net-worth investors o UHNW) y los inversores con altos patrimonios (high-net-worth investors o HNW), a menudo partiendo de una base baja.

Paralelamente, se han ralentizado las nuevas inversiones de muchos de los grupos de clientes institucionales que tradicionalmente han invertido en los mercados privados, como los fondos de pensiones y las compañías de seguros. En algunos casos, esto se debe al efecto denominador, que se produce cuando una parte de la cartera, normalmente las asignaciones al mercado público, disminuye de valor por la volatilidad del mercado y reduce el valor total global de la cartera. Como resultado, los segmentos de la cartera que no disminuyeron de valor ahora comprenden un mayor porcentaje del total. Esto afecta comúnmente a los inversores en mercados privados que pueden encontrarse sobreexpuestos a mercados privados.

En otros casos, hay factores estructurales, como los planes de pensiones de prestación definida, que han reducido exposición al riesgo o estaban en proceso de hacerlo.

En respuesta a esta dinámica cambiante de la clientela, muchos grandes gestores de activos del mercado privado han dedicado importantes recursos a explotar esta reserva de capital. Las respuestas varían desde la creación de equipos dedicados a la gestión de patrimonios hasta el establecimiento de asociaciones con gestores de fondos de inversión tradicionales que actúan como guardianes de los bancos privados o gestores de patrimonios tradicionales. Establecer relaciones con los intermediarios es fundamental, ya que controlan o influyen en los flujos procedentes de los inversores privados.

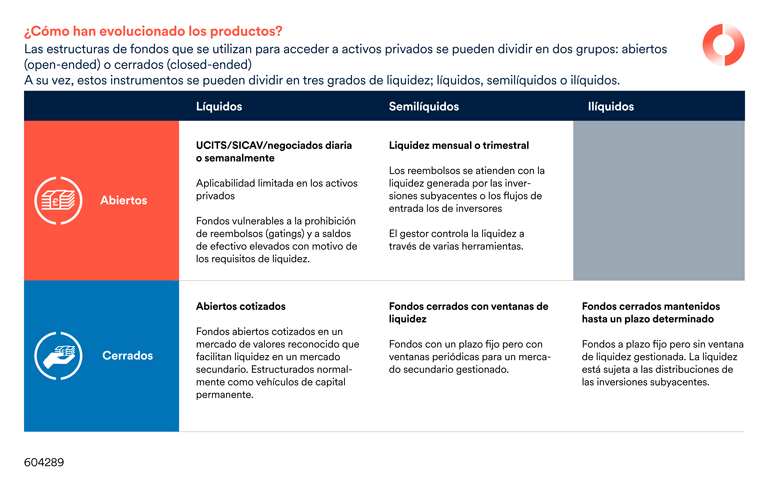

¿Cómo han evolucionado los productos?

Varios gestores de mercados privados están lanzando fondos centrados exclusivamente en el patrimonio privado. Estos fondos tienen características que atraen a esa base de inversores, como la exigencia de capital único frente a la exigencia de capital múltiple, estructuras semilíquidas que ofrecen mayor flexibilidad y estructuras de fondos regulados que pueden distribuirse a inversores no profesionales.

Estas estructuras de fondos pueden agruparse en dos categorías: abiertos o cerrados. Y a la vez pueden dividirse en tres grados de liquidez: líquida, semilíquida o ilíquida.

Fondos semilíquidos abiertos

La innovación en los fondos semilíquidos abiertos, especialmente para clases de activos como el private equity, el crédito privado y el sector inmobiliario, ha progresado rápidamente. Estos fondos tienen ciclos de suscripción y reembolso mensuales o trimestrales. La liquidez procede de dos fuentes:

Suscripciones y reembolsos de los inversores

Las distribuciones de las inversiones.

Las suscripciones y los reembolsos se realizan al valor liquidativo neto del fondo (NAV). Esto elimina la volatilidad o la beta del mercado en comparación con los fondos cerrados, que dependen de un mercado secundario para la liquidez.

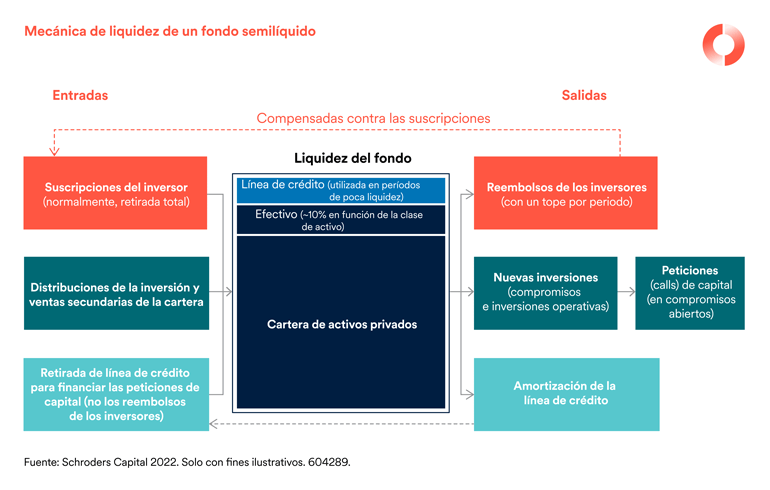

La gestión de la liquidez en un fondo semilíquido se consigue mediante la construcción de la cartera y las herramientas de gestión de la liquidez. La construcción de la cartera proporciona la primera línea de defensa. Una cartera bien construida, diversificada por geografía, sector, tipo y añada, puede crear un nivel de "liquidez natural" que sea regular y consistente. Cuando realizamos varias simulaciones a través de nuestros programas de inversión en private equity, descubrimos que, en todas las situaciones de mercado, salvo las más extremas, el nivel de liquidez natural era más que suficiente.

Como segunda línea de defensa, los fondos semilíquidos suelen utilizar herramientas como los límites de reembolso o la posibilidad de suspender las suscripciones y los reembolsos para que el gestor pueda controlar mejor la liquidez dentro del fondo. Un objetivo asociado es que, al utilizar estas herramientas de liquidez, se ayuda a moderar el comportamiento de los inversores en caso de eventos de estrés del mercado. Si un inversor sabe que tendrá que esperar de tres a seis meses antes de poder salir de un fondo, es menos probable que salga impulsivamente.

La gestión de la liquidez también debe tenerse en cuenta en lo que respecta a las suscripciones de efectivo al fondo, ya que los saldos de efectivo pueden suponer un lastre para la rentabilidad.

Fondos cotizados cerrados

Aunque los fondos semilíquidos han mejorado el acceso de los inversores, hay una serie de estrategias de inversión a las que se accede mejor a través de fondos cerrados. También ha habido un alto nivel de innovación en este espacio.

Los fondos cotizados cerrados -más conocidos como investment trusts en el Reino Unido- ofrecen a los inversores privados un medio ideal para acceder a una cartera privada conservando la flexibilidad de la negociación diaria.

Una de las áreas de mayor crecimiento ha sido el lanzamiento de fondos cerrados sin liquidez o con ventanas de liquidez periódicas. En los últimos años ha habido una serie de nuevos lanzamientos de plataformas digitales que ofrecen a los inversores privados acceso a una amplia variedad de estrategias de activos privados a través de fondos feeder. La tecnología ha contribuido a reducir gran parte de los costes iniciales y la complejidad de la oferta de estos fondos subordinados a los nuevos inversores.

Los cambios normativos -que se tratan más adelante en este artículo- también han abierto más oportunidades para el lanzamiento de nuevos fondos. Estas nuevas estructuras de fondos cerrados están diseñadas específicamente para los inversores privados, ya que cuentan con un calendario estructurado de petición de capital (capital calls), una vida más corta que la de los fondos más institucionales y unos importes mínimos de suscripción más bajos.

¿Cómo está ayudando la tecnología?

La tecnología ha sido un importante catalizador en la democratización de los activos privados de varias maneras.

Una de ellas es el desarrollo de nuevas plataformas que permiten a los emprendedores captar capital de inversores iniciales cuando antes se limitaban a amigos y familiares. Entre las plataformas basadas en Internet se encuentran Seedrs (Reino Unido), SeedInvest (Estados Unidos) e investiere.ch (Suiza). Los emprendedores pueden presentar sus ideas y start-ups a inversores privados que pueden elegir la cantidad a invertir, incluso con cantidades pequeñas como 500 dólares. En el sector inmobiliario se aplican conceptos similares.

El concepto también se ha extendido al crédito privado, tradicionalmente dominio exclusivo de bancos y prestamistas especializados. En el crédito privado, la democratización se conoce como "peer-to-peer lending". Los inversores privados pueden optar por conceder préstamos a particulares o empresas a cambio de una rentabilidad superior a la que se obtendría a través de las cuentas de ahorro tradicionales o los títulos de renta fija.

Otras formas en que la tecnología ha abierto el acceso a los activos privados es a través de nuevos canales de distribución y comunicación. El registro de nuevos inversores está automatizado, lo que reduce el tiempo y el coste de la incorporación de nuevos inversores, que antes dependía de una red de sucursales o de un proceso en papel. Del mismo modo, la presentación de informes puede digitalizarse, lo que ayuda a reducir el coste para los gestores de inversiones, haciéndolo más económico para pequeñas cantidades de suscripción.

Nos entusiasma la perspectiva de nuevas innovaciones que contribuyan a la apertura de los activos privados. Esto incluye la perspectiva de la "tokenización", que puede abrir nuevas vías para que los inversores accedan a los activos privados sin algunas de las restricciones que a veces pueden aplicar las estructuras de los fondos. Al poder proporcionar a los inversores un derecho de propiedad digital sobre un activo utilizando la tecnología blockchain, el coste para el inversor por tener una participación en la propiedad de un activo se reduce significativamente.

La regulación se adapta para facilitar el acceso a los activos privados

La regulación sigue planteando retos a la democratización de los activos privados y nuestra experiencia es que los cambios en la regulación han sido desiguales entre los mercados. Sin embargo, muchos gobiernos reconocen que el creciente papel del capital de origen privado es importante para el crecimiento económico y la creación de empleo. Los inversores minoristas proporcionan una fuente de capital a la economía. Cada vez se hace más hincapié en la actualización de los marcos normativos para facilitar el acceso y garantizar que los inversores minoristas no se vean privados de los mayores retornos que históricamente han generado las inversiones privadas.

Ejemplos de nueva regulación pueden verse en varias jurisdicciones. En Reino Unido, el desarrollo más reciente ha sido el Fondo de Activos a Largo Plazo ("LTAF "), que permite la inversión en activos ilíquidos a largo plazo al tiempo que ofrece las garantías estructurales asociadas a un fondo regulado. Las últimas actualizaciones también han ampliado su ámbito de distribución, permitiendo que los LTAF se vendan a inversores minoristas cualificados y se incluyan en determinados tipos de cuentas individuales de ahorro ("ISA"), un popular vehículo de inversión fiscalmente eficiente.

En el resto de Europa, la normativa europea sobre fondos de inversión a largo plazo ("ELTIF") ha sido renovada y bautizada por el mercado como "ELTIF 2.0". El reglamento actualizado ofrece varias mejoras con respecto a la estructura original: una gama más amplia de activos e inversiones admisibles; requisitos más sencillos para los inversores; posibilidad de estructuras de fondos de fondos y de fondos principales de ELTIF; y mayor liquidez.

El reglamento original sólo permitía los fondos cerrados, pero las nuevas normas introducen la posibilidad de reembolsos antes de que finalice el plazo fijo de vida de un fondo. Los participantes del mercado y el regulador aún están debatiendo las normas concretas de los reembolsos, pero se espera que estén finalizadas a lo largo de 2024.

En EE.UU. el Departamento de Trabajo ha dictaminado que los planes 401K pueden invertir en renta variable privada, y la demanda entre los inversores particulares ha crecido fuertemente con el creciente número de fondos semilíquidos disponibles.

Aunque todos estos avances son bienvenidos, en ocasiones las directrices reguladoras han ido por detrás de la tecnología y la innovación. Se trata de un delicado equilibrio que los reguladores deben mantener para ampliar el acceso, garantizando al mismo tiempo que mantienen su función primordial de proteger a los inversores.

¿Qué otros retos siguen frenando el crecimiento de la inversión privada?

Un obstáculo común para acceder a estos mercados han sido a menudo las dificultades operativas o técnicas. Muchos gestores de patrimonios y bancos privados todavía están adaptando sus sistemas de back office para acceder a los mercados privados, especialmente en el sentido clásico en el que un inversor adquiere un compromiso y luego recibe peticiones de capital a lo largo del tiempo.

Sin embargo, reconocen que se trata de un reto que deben superar, dado que el interés de los inversores por los mercados privados ha llegado para quedarse. En consecuencia, se está invirtiendo más en la creación de infraestructuras técnicas.

Otro reto para los inversores es el sentimiento del mercado. Con una importante incertidumbre económica y política, un nuevo entorno de tipos y una inflación elevada, los inversores se muestran más cautelosos a la hora de invertir en activos ilíquidos. Esto, unido con la convincente oferta de hasta el 6% de rentabilidad del efectivo, ha hecho que algunos inversores hayan retrasado su asignación a los mercados privados.

Evolución futura

El aumento de la asignación a los mercados privados por parte de los clientes privados parece seguro. Pero, que el ritmo siga siendo el mismo vendrá determinado por factores macroeconómicos y por la evolución del entorno normativo.

Creemos que el acceso y la liquidez seguirán evolucionando y apoyando una mayor apertura. Esto también conduce a una situación en la que la distinción entre los activos privados y los valores cotizados se hace menos pronunciada y el estatus de propiedad se convierte en un factor menos importante en la estrategia de inversión. Ya lo estamos viendo con la renta fija, pero la expectativa es que la distinción entre valores cotizados y mercados privados se desvanezca a medida que se suavicen las restricciones de liquidez y la tokenización permita un mayor nivel de negociación.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas