Actifs privés 4.0 : les opportunités en 2022

Les marchés privés entrent dans une nouvelle phase. Nous expliquons pourquoi et comment les investisseurs peuvent en bénéficier en 2022.

Authors

Les marchés privés se sont développés et sont parvenus à maturité au cours des deux dernières décennies ; ce segment devrait représenter 8 000 milliards de dollars d’ici fin 2021. Ils ont gagné non seulement en taille, mais aussi en variété, offrant aux investisseurs un éventail de sources de rendement et de profils de risque.

Les investisseurs disposent d’un vaste choix de placements entre le capital-investissement, la dette privée, l’immobilier et les infrastructures, ainsi que parmi les investissements intégrant les critères ESG et ceux axés sur la durabilité et l’impact. En outre, au sein de chaque stratégie, les investisseurs peuvent se diversifier parmi une large gamme de types et de tailles d’opérations, ce que nous appelons la « longue traîne » des actifs non cotés.

La largeur et la profondeur des marchés privés permettent également aux investisseurs d’être de plus en plus sélectifs. Ils peuvent cibler les profils de durabilité et d’impact qui correspondent le mieux à leurs objectifs. Ils peuvent repérer les opportunités d’investissement qui répondent à leur profil individuel de rendement et de risque.

La pandémie a accéléré l’évolution des marchés privés vers ce que nous appelons les « Actifs privés 4.0 ». Cela désigne la nouvelle ère dans laquelle entrent les actifs non cotés, qui se caractérise par une attention accrue portée aux investissements à impact et par l’accélération de la démocratisation des actifs non cotés.

Dans la perspective de 2022 et au-delà, nous étudions certains des thèmes qui sont importants pour les investisseurs envisageant d’investir dans des actifs non cotés, notamment :

- L’attractivité des opérations de petite et moyenne taille

- Un basculement de la « prime d’illiquidité » vers la « prime de complexité »

- La gestion des risques : priorité à la diversification

- La montée en puissance de l’impact

- La démocratisation des actifs non cotés (options de liquidité, options d’accès).

Opportunités sur des segments plus difficiles d’accès des marchés privés

Sur les marchés privés, un facteur souvent oublié et que les investisseurs peuvent tourner à leur avantage est que la grande majorité des transactions sont des opérations de petite et moyenne taille. Elles représentent 95 % de l’ensemble des transactions et 50 % du volume total des transactions, ce que nous appelons la « longue traîne » des actifs privés. Il s’ensuit que les transactions importantes – qui représentent l’autre moitié du marché en volume – ne constituent que 5 % du nombre de transactions.

Compte tenu du nombre élevé de transactions, la longue traîne d’actifs privés offre aux investisseurs un éventail plus large d’opportunités pour capter ce que nous appelons la « prime de complexité », à savoir des compétences uniques appliquées aux opportunités d’investissement complexes.

Selon Tim Creed, responsable du Capital-investissement chez Schroders Capital, les opportunités de transactions de taille plus modeste sont celles où les compétences et l’accès peuvent vraiment faire la différence.

« Nous continuons de considérer la santé, la technologie et la consommation comme les trois secteurs les plus intéressants dans l’activité de rachats. Même si la concurrence s’est encore accrue en raison de l’impulsion donnée par la pandémie à ces secteurs, nous continuons d’identifier des opportunités attractives sur le segment des petites et moyennes capitalisations de ces secteurs. »

Ce point de vue est partagé par notre responsable des Infrastructures, Chantale Pelletier. Même si les thèmes les plus pertinents pour les investisseurs en infrastructures sont différents, la taille des opérations peut malgré tout avoir une incidence importante sur le potentiel de performance.

« Selon nous, la transition énergétique, le numérique et les infrastructures essentielles sont les secteurs les plus intéressants au sein des infrastructures. Nous constatons que pour les opérations de taille moyenne, la dynamique est plus intéressante que pour les grosses transactions, en termes de valorisation, de spreads et de capacité à déployer rapidement des capitaux. »

Steven Yang, responsable mondial du Capital-risque, fait écho à ces commentaires et affirme que se concentrer sur les opportunités qui nécessitent plus de travail laisse peu de place au hasard dans la création de valeur.

« Au sein du capital-risque, nous privilégions le marché du capital d’amorçage et en phase de démarrage où nous identifions plus d’occasions de capter la prime de complexité par rapport aux phases ultérieures. Selon nous, les opportunités les plus intéressantes se situent parmi les thèmes nouveaux et émergents dans les secteurs de la technologie, de la santé et des technologies climatiques. ».

La prime de complexité : une combinaison fructueuse de compétences spécialisées et de situations complexes

La « prime d’illiquidité » a longtemps dominé les discussions sur les rendements des actifs non cotés. Mais à mesure que le marché progresse et évolue, la manière dont les rendements sont générés change. Les levées de fonds étant supérieures à leur tendance à long terme pour certaines stratégies d’actifs privés, cela peut exercer une pression sur la prime d’illiquidité. Voilà pour nous une raison de plus pour laquelle, sur le marché actuel, la prime de complexité, plus que la prime d’illiquidité, revêt une importance croissante.

La prime de complexité correspond au rendement excédentaire qui peut être capté par les actifs privés lorsque deux facteurs se rencontrent. D’abord, dans une situation particulièrement complexe en termes d’accès, de risques et d’opportunité. Deuxièmement, lorsque des compétences rares sont déployées pour identifier, sélectionner et négocier, développer et mettre fin à l’investissement. Si la nature de la prime de complexité diffère selon le type d’actif, ces deux éléments sont nécessaires pour espérer la percevoir.

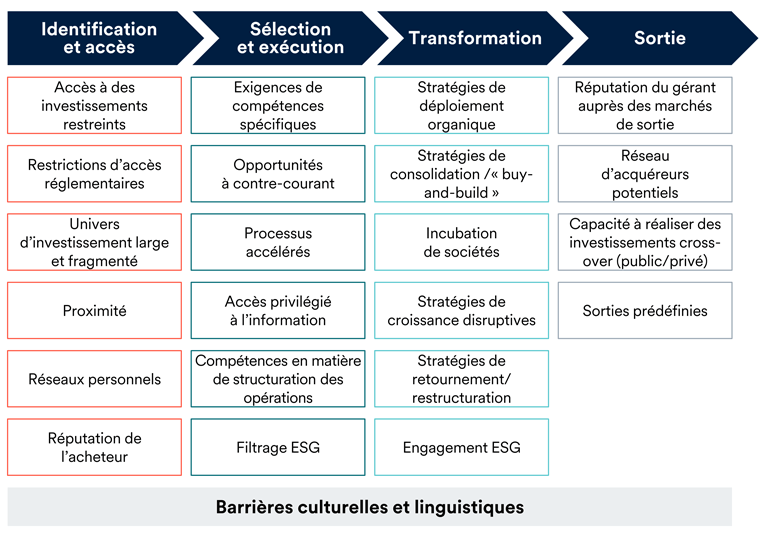

Sources de prime de complexité des actifs non cotés

Source : Schroders Capital 2021, à titre indicatif uniquement

Les différences de compétences sont généralement plus prononcées dans les actifs privés que dans le cadre des investissements cotés, l’accès aux investissements et à l’information étant généralement beaucoup plus limité. Au sein des actifs non cotés, les différences de compétences sont particulièrement marquées dans la « longue traîne » des opportunités, évoquée plus haut, où des opérations de plus petite taille peuvent être trouvées sur des marchés moins efficients. Ces différences sont l’occasion pour les acteurs du marché les plus qualifiés de bénéficier d’une prime de complexité fondée sur les compétences.

La prime de complexité peut être captée tout au long du processus d’investissement, du sourcing à la transformation jusqu’à la sortie d’un investissement. La perception de la prime de complexité pendant la phase de transformation dépend des capacités opérationnelles du gérant du fonds et de l’équipe de direction de l’actif sous-jacent.

Sophie van Oosterom, responsable mondiale de l’Immobilier, explique comment cela crée de la valeur dans le cas de l’immobilier :

« Au sein du segment de l’immobilier, nous identifions les meilleures opportunités dans les sous-secteurs où nous pouvons améliorer le revenu durable et créer de la valeur grâce à notre expertise opérationnelle. C’est particulièrement vrai dans le secteur de l’hôtellerie et de l’hébergement (y compris le logement social), mais aussi dans les bureaux et l’immobilier logistique et industriel du dernier kilomètre, qui bénéficient des nouvelles tendances en matière de travail, de vie et de loisirs. »

La prime de complexité se trouve généralement dans des segments plus spécialisés et plus difficiles d’accès du marché des actifs non cotés. En voici quelques exemples :

- Investissements privés de petite et moyenne taille

- Prêts directs

- Crédit spécialisé

- Investissement en infrastructures et en immobilier

- Investissement sur les marchés émergents et frontières

- Investissement à impact

- Nouveaux gérants

- Opérations secondaires initiées par un gérant (« GP-led »)

- Capital d’amorçage et de démarrage dans les technologies et les biotechnologies

- Investissement dans des actifs chinois onshore en RMB

- Investissement dans la réassurance collatéralisée et l’assurance-vie

Christiaan Van Der Kam, responsable des Investissements secondaires, estime que les transactions secondaires initiées par les general partners (GP) sont un exemple clair du rôle essentiel de la complexité pour l’opportunité de valeur ajoutée. Les GP sont les gérants de fonds qui créent des fonds de capital-investissement avec des investisseurs (limited partners, LP). Dans le cadre d’une opération secondaire initiée par un GP, un actif ou un panier d’actifs particulier d’un fonds existant sera acquis par le GP et souvent un petit nombre de LP de confiance. Les GP réalisent ce type de transaction parce qu’ils estiment que le potentiel total de valeur des actifs peut être réalisé avec plus de temps et d’argent.

« Les opportunités secondaires les plus intéressantes sont les transactions initiées par les GP, qui permettent aux gérants de fonds de conserver et de développer certaines de leurs sociétés en portefeuille les plus attractives pendant une période plus longue qu’ils ne l’auraient pu autrement. Les opérations secondaires initiées par des GP sont généralement des transactions très complexes, impliquant de nombreuses parties prenantes, ce qui crée un avantage pour les investisseurs qui jouent déjà le rôle d’investisseur principal ou de co-investisseur dans ces actifs. »

La prime de complexité peut également se trouver dans les segments de marché et régions moins matures. C’est le cas de la dette privée australienne, par exemple, explique Nicole Kidd, responsable de la Dette privée, Australie.

« Les banques ajustant leur appétit pour le risque, les prêts directs vont avoir la possibilité de prendre le relais. Nous continuons d’identifier des opportunités intéressantes dans le segment des prêts directs dans le monde occidental. La région Asie-Pacifique offre également des perspectives intéressantes car les marchés de la dette privée y sont beaucoup moins développés que dans le reste du monde. Par exemple, l’Australie est un marché particulièrement attractif pour la dette privée qui permet de capter à la fois une prime d’illiquidité et une prime de complexité.

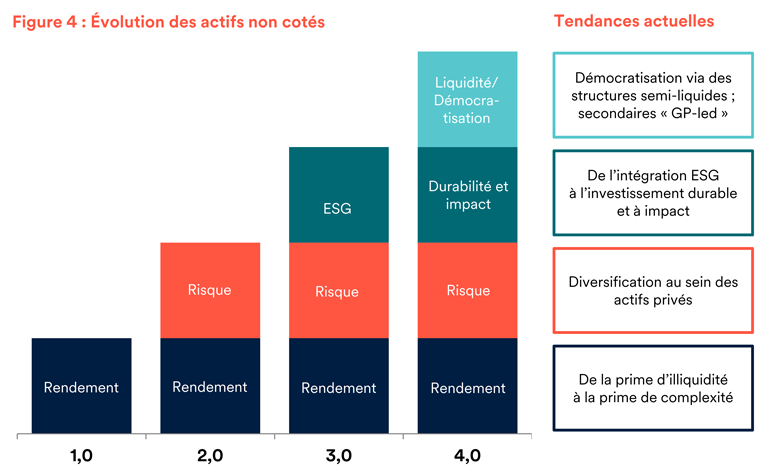

L’évolution vers les « actifs privés 4.0 » offre aux investisseurs des choix supplémentaires

Les événements de ces deux dernières années ont accéléré ou intensifié des tendances déjà en cours. Par conséquent, la transition du secteur des actifs non cotés vers ce que nous appelons les « actifs privés 4.0 », a été accélérée.

Dans ce nouveau paradigme, l’approche de la génération de rendement des actifs privés met de plus en plus l’accent sur la prime de complexité. La gestion des risques est axée sur la diversification au sein des actifs non cotés, y compris parmi ceux figurant dans la « longue traîne ». La dimension « impact » des investissements est intégrée plus systématiquement et mesurée de manière plus cohérente. Enfin, de nouvelles options de liquidité (notamment les structures « evergreen » semi-liquides) favorisent la démocratisation progressive des actifs non cotés et permettent à de nouveaux groupes d’investisseurs d’accéder aux marchés privés, ce qui n’était pas le cas auparavant.

Ces caractéristiques des actifs privés 4.0 sont résumées ci-dessous.

Source : Schroders Capital, à titre indicatif uniquement

Nous considérons que l’accent mis sur la prime de complexité (comme nous l’avons déjà souligné) est un élément clé de l’évolution vers les actifs privés 4.0., et que le souci croissant de diversification au sein des actifs non cotés en est un autre.

Les titres issus de la titrisation des risques d’assurance (ILS) en sont un bon exemple car leurs rendements sont quasiment insensibles aux événements économiques ou relatifs aux entreprises. Comme l’explique Stephan Ruoff, responsable des ILS, cela ne signifie pas que les investisseurs doivent sacrifier le rendement.

« Nous considérons les ILS comme un outil utile dans l’environnement actuel, en partie parce qu’ils peuvent offrir des rendements décorrélés des autres classes d’actifs. De plus, nous sommes actuellement dans un environnement de prix favorable, les primes de risque continuant de se « durcir » (les taux augmentent). Cette tendance au durcissement devrait se poursuivre en 2022 et peut-être au-delà. »

Si les marchés privés ont un rôle important à jouer en matière d’ESG en raison de l’horizon d’investissement lointain de la classe d’actifs et de sa forte influence (avec souvent un contrôle majoritaire) sur les actifs sous-jacents, il existe désormais une nouvelle aspiration à générer un impact mesurable en plus de résultats financiers attractifs. Maria-Teresa Zappia, responsable de l’Investissement durable et à impact, affirme que les classes d’actifs non cotés – notamment en raison de l’influence considérable des actifs réels comme l’immobilier et les infrastructures – détiennent une immense capacité à apporter des changements positifs.

« Les actifs non cotés restent essentiels à la mise en œuvre active de stratégies durables et à fort impact dans des domaines clés qui touchent les individus et la planète. La voie à suivre est clairement d’exceller dans l’évaluation et le reporting de l’impact, ainsi que la mise en œuvre des meilleures pratiques dans le processus d’investissement. »

Le dernier élément de l’évolution vers les actifs privés 4.0 qui façonnera les marchés privés dans les années à venir est la démocratisation. Les actifs non cotés, malgré tous leurs mérites, ont été par le passé le domaine réservé des grands investisseurs institutionnels.

Même les intermédiaires financiers et leurs clients qui en connaissaient depuis longtemps les avantages avaient peu d’options pour y accéder. Cette tendance devrait également évoluer durant la phase « actifs privés 4.0 », avec l’accélération de leur « démocratisation ». David Seex, responsable des Solutions dans les actifs non cotés, nous donne un aperçu de ce que cela signifie.

« Les actifs privés 4.0 permettent aux clients de se concentrer sur la génération d’une prime de complexité (en plus de la prime d’illiquidité), ainsi que sur l’optimisation de la diversification au sein des classes d’actifs privés et via des solutions multi-actifs privés. On constate également une focalisation accrue sur l’impact (notamment dans le domaine du changement climatique et sur la base des objectifs d’émissions de carbone) et un intérêt pour les structures innovantes offrant de nouvelles options de liquidité qui favorisent la démocratisation des actifs privés. »

Cela créera de nouvelles opportunités pour les intermédiaires et les particuliers qui cherchent à se diversifier au moyen des actifs privés et au sein de ceux-ci.

S’abonner à nos paroles d’experts

Visitez notre centre de préférences et choisissez les articles que vous souhaitez recevoir.

Réservé exclusivement aux investisseurs et aux conseillers professionnels.

Ce document exprime les opinions du gérant ou de l'équipe citée et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Les prévisions contenues dans le présent document résultent de modèles statistiques, fondés sur un certain nombre d'hypothèses.

Elles sont soumises à un degré élevé d'incertitude concernant l'évolution de certains facteurs économiques et de marché susceptibles d'affecter la performance future réelle. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

Ce document est produit par Schroder Investment Management (Europe) S.A., succursale française, 1, rue Euler, 75008 Paris, France.

Authors

Thèmes