Deux facteurs pourraient entraîner une hausse des actions européennes ces prochaines années

Entre normalisation attendue des taux d’intérêt à un niveau bas et amélioration des marges bénéficiaires, nous voyons un potentiel de gains.

Authors

Plusieurs indices ont récemment suggéré que la valorisation des actifs, et notamment des actions, était devenue irrationnelle. Il est vrai que la performance des actions a été bonne ces dernières années, mais les actions européennes nous semblent encore pouvoir progresser.

Une hausse du marché de 30 % à trois ans serait même possible.

Deux moteurs principaux expliquent ce profil de performance : les taux d’intérêt et les marges bénéficiaires. Notre conviction s’est renforcée en quelques mois. À nos yeux, le repli de 7 % depuis le plus haut de mai est un bon point d’entrée.

L’économie européenne croît, mais l’inflation reste faible

Sur le plan macroéconomique, il semble plutôt évident que l’économie européenne s’améliore progressivement et cette tendance devrait continuer.

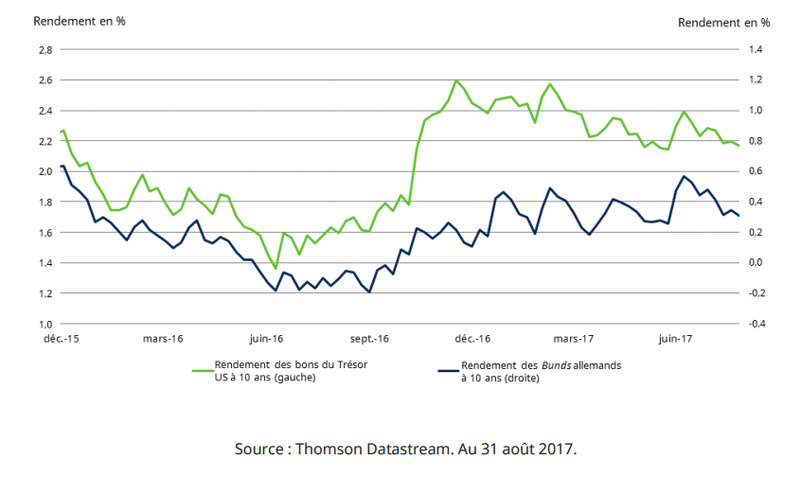

La différence avec ces derniers mois, c’est que le « Trump reflation trade1 » s’essouffle et que les rendements obligataires reviennent aux niveaux précédant l’arrivée de Donald Trump. Le graphique ci-dessous présentant les bons du Trésor américain et les Bunds allemands à 10 ans montre un retour des rendements aux niveaux précédant l’élection de Donald Trump.

Non seulement D. Trump fait face à d’importantes difficultés pour faire passer ses politiques reflationnistes, mais on croit également de moins en moins à une inflation salariale dans les pays développés.

Dans de nombreux secteurs du marché, les « technologies de rupture » invalident aujourd’hui la courbe de Phillips2 qui relie le chômage à l’inflation. En bref, l’inflation salariale est un facteur clé de l’inflation générale, mais depuis la crise financière mondiale, la position des entreprises en matière de recrutement a évolué lorsque des solutions technologiques existent.

Faible inflation = taux d’intérêt bas

Sans inflation, rien n’incite la Réserve fédérale américaine (Fed) ou la Banque centrale européenne (BCE) à trop remonter leurs taux d’intérêt. Toute hausse excessive tuerait dans l’œuf la reprise économique à laquelle nous assistons.

Avec la baisse des rendements obligataires, le marché nous indique que l’inflation ne devrait pas poser problème dans un avenir proche. Les chiffres récents et les prévisions des banques centrales abondent dans le même sens.

Nous pensons donc que les taux d’intérêt vont se normaliser à des niveaux inférieurs à ce que nous avons pu connaître.

Quel impact pour les actions européennes ?

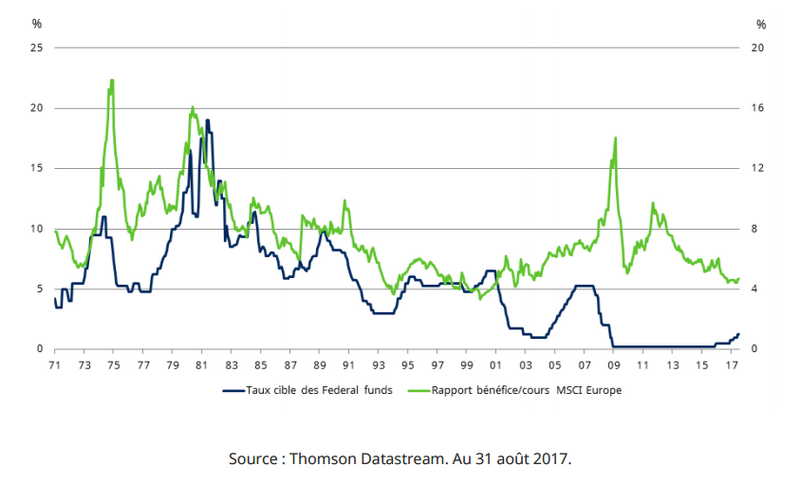

Le graphique ci-dessous présente la relation historique entre taux d’intérêt et valorisation des actions.

En un mot, le graphique montre que le multiple de valorisation du marché augmente lorsque les taux d’intérêt baissent (illustré par le taux des Fed funds à gauche et le ratio bénéfice/cours, soit l’inverse du ratio cours/bénéfice du marché, à droite).

Si les taux d’intérêt se normalisent à un niveau inférieur, les multiples du marché devraient donc augmenter.

À en croire le graphique, si le taux directeur de la Fed se stabilise, disons, à 2 %, le ratio cours/bénéfice implicite du marché européen avoisinera les 18x3, alors que le consensus actuel table sur un ratio prévisionnel de 15,5x. Ce calcul tient compte d’une décote de 20 % par rapport au marché américain selon la même analyse4.

Amélioration continue des marges bénéficiaires européennes

La progression du multiple du marché évoquée plus haut n’explique que la moitié du potentiel de hausse de 30 %. Le reste provient de la hausse des marges bénéficiaires qui devrait à nos yeux entraîner les bénéfices par actions au-delà des prévisions actuelles du marché dans les trimestres à venir.

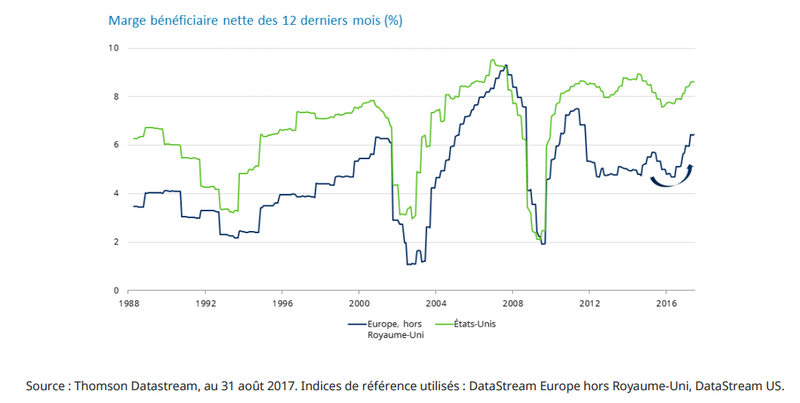

Nous avons déjà parlé du différentiel de marge bénéficiaire entre l’Europe et les États-Unis à plusieurs reprises. La crise de la zone euro a sérieusement entamé la rentabilité des entreprises et il a fallu du temps pour que l’utilisation des capacités dans l’économie s’améliore et que le chômage baisse.

Le graphique ci-dessous montre le récent décalage des marges bénéficiaires, qui explique notre prévision de croissance des résultats de 12 % pour 2017.

Nous y voyons l’amorce d’un processus de plusieurs années au terme duquel les marges bénéficiaires européennes se rapprocheront des marges bénéficiaires américaines. Ce serait cohérent avec la situation des années 2000, comme le montre le graphique ci-dessus. Le levier opérationnel5 lié à l’utilisation des capacités excédentaires de l’économie devrait assurer une croissance solide des bénéfices dans toute l’Europe à court et moyen terme.

Tirer profit d’une faiblesse temporaire

En conclusion, nous pensons que les actions européennes ont encore beaucoup à offrir, malgré l’actuelle faiblesse des marchés due aux tensions coréennes et aux craintes sur la durabilité de la croissance.

L’économie européenne se porte plutôt bien. S’il y aura toujours des incertitudes, une meilleure évaluation du marché motivée par des taux d’intérêt durablement bas associée à une hausse des marges pourrait apporter de bonnes performances pour les trimestres qui viennent.

Gardez à l’esprit que les performances passées ne préjugent pas des performances futures et qu’elles peuvent ne pas être reproduites. La valeur des investissements et les revenus qui en découlent peuvent évoluer à la hausse comme à la baisse. Les investisseurs ne sont donc pas assurés de recouvrer l’intégralité des sommes initialement investies. La valeur des investissements à l’étranger peut évoluer à la baisse comme à la hausse sous l’effet des variations des taux de change.

1 Cette expression fait référence aux attentes de voir Donald Trump faire passer des mesures stimulant la demande économique et les investisseurs acheter des actifs qui devraient tirer profit de ces mesures.

2 La courbe de Phillips décrit un rapport inversé entre les taux de chômage et les taux d’inflation correspondants. Un taux de chômage plus bas serait donc lié à une inflation plus forte.

3 On peut estimer la potentielle « évaluation du marché » en demandant le taux de rendement nécessaire sur le marché si le taux réel sans risque en Europe (la performance minimale attendue par un investisseur) est de 1 % avec une prime de risque des actions (la performance excédentaire du marché des actions par rapport au taux sans risque) de 3,5 %. Ce « ratio bénéfice/cours » de 4,5 % implique un PER du marché de 22,2x. On ajoute ensuite les 20 % pour retranscrire la décote historique par rapport aux États-Unis. On pourrait naturellement estimer que le marché européen nécessite une prime de risque des actions supérieure au marché américain de, disons, 4,5 % au lieu de la décote de 20 %, mais le multiple resterait de 18x.

4 Le marché européen présente traditionnellement une décote moyenne de 20 % par rapport à l’américain.

5 Le levier opérationnel désigne l’effet des coûts fixes sur le rapport entre les chiffres d’affaires et le résultat opérationnel. Si le levier est élevé, le résultat de l’entreprise est plus sensible à l’évolution du chiffre d’affaires.

Information importante

Ce document exprime les opinions Rory Bateman, Responsable de la gestion actions britanniques et européennes de Schroders et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document. Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi. Ce document est produit par Schroders France 8-10 rue Lamennais, 75008 Paris, France. Pour votre sécurité, les communications peuvent être enregistrées et surveillées. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

S’abonner à nos paroles d’experts

Visitez notre centre de préférences et choisissez les articles que vous souhaitez recevoir.

Réservé exclusivement aux investisseurs et aux conseillers professionnels.

Ce document exprime les opinions du gérant ou de l'équipe citée et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Les prévisions contenues dans le présent document résultent de modèles statistiques, fondés sur un certain nombre d'hypothèses.

Elles sont soumises à un degré élevé d'incertitude concernant l'évolution de certains facteurs économiques et de marché susceptibles d'affecter la performance future réelle. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

Ce document est produit par Schroder Investment Management (Europe) S.A., succursale française, 1, rue Euler, 75008 Paris, France.

Authors

Thèmes