La guerre russo-ukrainienne va-t-elle entraver la transition énergétique de l'Europe ?

Alors que les plans de transition à court terme sont peut-être menacés, le continent prend des mesures pour accélérer la production d'énergie renouvelable à moyen terme.

Authors

De nombreux pays européens ont cherché à réduire les émissions de carbone et à limiter les effets du changement climatique.

Pour y parvenir, ils se sont éloignés du charbon, le combustible à la plus forte intensité carbone, et ont accru ces dernières années leur dépendance à l'égard du gaz naturel. Par exemple, le nombre d'États membres de l'UE produisant de l'anthracite, la forme de charbon la plus pure et la plus riche en carbone, est passé de douze en 1990 à seulement deux en 2020, à savoir la Pologne et la République tchèque.

Cependant, cette évolution a rendu le bouquet énergétique de l'UE beaucoup plus dépendant de la dynamique du commerce international et des relations géopolitiques. Le charbon peut être produit au niveau national, mais le gaz naturel est principalement importé.

L'UE importe 90 % du gaz qu'elle consomme, la Russie est son principal fournisseur de gaz pour environ 45 % de ces importations en 2021. Les pays de l'UE dépendent à des degrés divers de la Russie pour leur approvisionnement en gaz naturel. L'Autriche et la Pologne ont importé plus de 80 % de leur gaz de Russie en 2021, l'Allemagne plus de 50 %, tandis que pour la France et l'Espagne, cette part est inférieure à 8 %.

Élimination progressive des combustibles fossiles russes

À la suite de l'invasion de l'Ukraine par la Russie, l'UE s'est engagée à réduire progressivement sa dépendance à l'égard des combustibles fossiles russes. Un effort politique soutenu dans de multiples secteurs sera nécessaire.

L'UE cherche à diversifier ses approvisionnements en gaz, tout en accélérant l'introduction des énergies renouvelables. La réduction de la consommation d'énergie et l'amélioration de l'efficacité énergétique seront également importantes, compte tenu de l'étroitesse de l'offre et des contraintes actuelles en matière d'infrastructures énergétiques. Si le plan peut accélérer la transition vers une énergie propre et lutter contre la crise climatique, ce n'est pas une tâche facile. La tâche est d'autant plus difficile que l'Union européenne est déjà confrontée à une inflation élevée due à des goulets d'étranglement lors de la réouverture des économies.

La guerre aggrave les pressions inflationnistes et perturbe la production et le commerce de plusieurs produits de base, notamment l'énergie, les engrais et les céréales, dont la Russie et l'Ukraine sont les principaux exportateurs. Les prix des denrées alimentaires et de l'énergie ont fortement augmenté avec l'invasion de l'Ukraine et sont restés élevés depuis lors, poussant l'économie mondiale vers un monde plus stagflationniste, comme nous l'avons récemment évoqué dans notre dernier Point de vue économique et stratégique.

L'Europe peut-elle atteindre son objectif de neutralité climatique, garantir le caractère abordable de l'énergie, assurer la sécurité de l'approvisionnement énergétique, tout cela en se découplant de l'énergie russe et en luttant contre une inflation élevée ?

La hausse des prix des combustibles fossiles est essentielle pour réduire la consommation d'énergie à forte teneur en carbone et encourager la transition vers une consommation nette zéro. C'est le rôle que joue la tarification du carbone.

D'une part, la guerre et les sanctions énergétiques qui en découlent pour la Russie pourraient accélérer cette évolution. Mais d'un autre côté, la hausse des prix du gaz pourrait menacer l'accessibilité à l'énergie, favorisant ainsi le retour du charbon.

Les gouvernements s'efforcent d'assurer un approvisionnement stable en énergie aux ménages et aux entreprises européens. Bien que ces mesures soient nécessaires pour atténuer l'impact de la hausse des prix du gaz, elles pourraient compromettre à court terme l'objectif de réduction des émissions de l'UE.

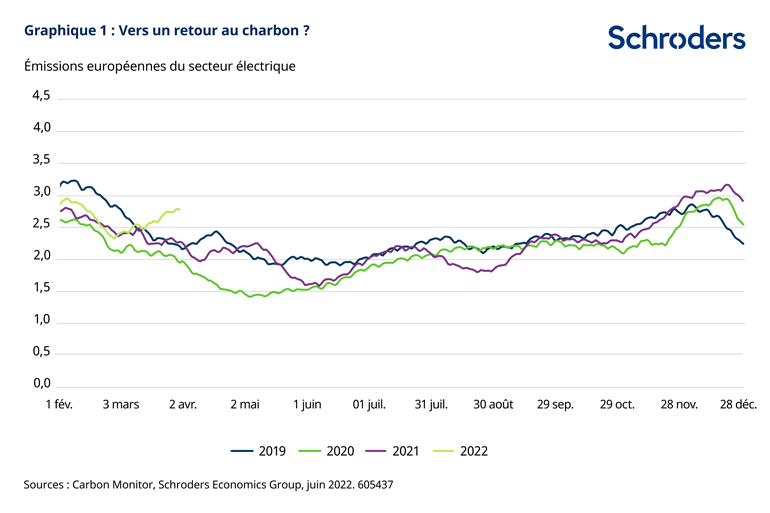

Le premier élément clé est que les émissions du secteur de l'électricité de l'UE ont fortement augmenté depuis le début de l'invasion, ce qui indique qu'il y a eu un retour partiel au charbon comme source d'électricité (graphique 1).

En mars, les émissions du secteur électrique de l'UE étaient déjà en hausse de plus de 20 % par rapport à l'année précédente. Les émissions devraient continuer à augmenter tout au long de l'année 2022, car la Russie réduit actuellement la capacité du gazoduc Nord Stream 1, l'une des principales voies d'acheminement du gaz russe vers l'Europe.

Face aux craintes de nouvelles réductions de l'approvisionnement en gaz avant l'hiver, l'Allemagne et l'Autriche ont récemment annoncé qu'elles prévoyaient de rouvrir des centrales au charbon mises en sommeil pour la production d'électricité. Une réduction soudaine des exportations russes d'énergie pourrait être très perturbante pour les pays européens. L'OCDE a estimé qu'une baisse de 20 % des importations d'énergie pourrait réduire la production brute européenne de plus d'un point de pourcentage, avec de grandes différences entre les pays.

La Lituanie et la Grèce seraient les plus durement touchées, avec une réduction du PIB de plus de 2 %, tandis que la France, le Danemark et l'Irlande seraient les moins exposés, avec une baisse de croissance de moins de 0,7 %.

L'Europe tente également de devenir moins dépendante du gaz russe, en cherchant à en importer davantage de Norvège et d'Algérie. Elle développe également ses capacités d'importation de gaz naturel liquéfié (GNL) en provenance des États-Unis et du Moyen-Orient.

L'Europe accélère les plans de transition à moyen terme

Le deuxième élément clé est que les gouvernements prennent des mesures pour protéger les ménages vulnérables de la hausse des prix de l'énergie en accordant des subventions, en supprimant les surtaxes ou en plafonnant les prix de l'électricité.

Parmi les pays européens, l'Allemagne a été la plus généreuse, soutenant les ménages et les entreprises à hauteur de 43 milliards d'euros depuis septembre 2021, suivie par l'Italie (37 milliards d'euros) et la France (35 milliards d'euros). Subventionner la consommation d'énergie est important pour aider les consommateurs à faire face à la crise du coût de la vie à court terme. Mais cela peut présenter certains inconvénients, en encourageant indirectement l'utilisation de combustibles fossiles et en rendant encore plus coûteux, à long terme, le passage nécessaire de technologies polluantes à des technologies plus propres.

Bien que cela puisse aller à l'encontre des plans de neutralité climatique de l'Europe, certains signes indiquent que le continent prend des mesures pour accélérer la production d'énergie renouvelable à moyen terme.

L'UE prévoit de doubler sa capacité solaire photovoltaïque d'ici 2025 et de doubler le taux de déploiement des pompes à chaleur. La Commission européenne (CE) propose notamment d'imposer l'installation de toitures solaires sur les bâtiments commerciaux et publics à partir de 2027, et sur les nouveaux bâtiments résidentiels à partir de 2029.

Dans le but de réduire les émissions du secteur des transports, l'UE a également voté l'interdiction de la vente de nouvelles voitures à essence et diesel à partir de 2035 afin d'accélérer le passage aux véhicules électriques.

L'inflation de l'énergie sera un défi majeur

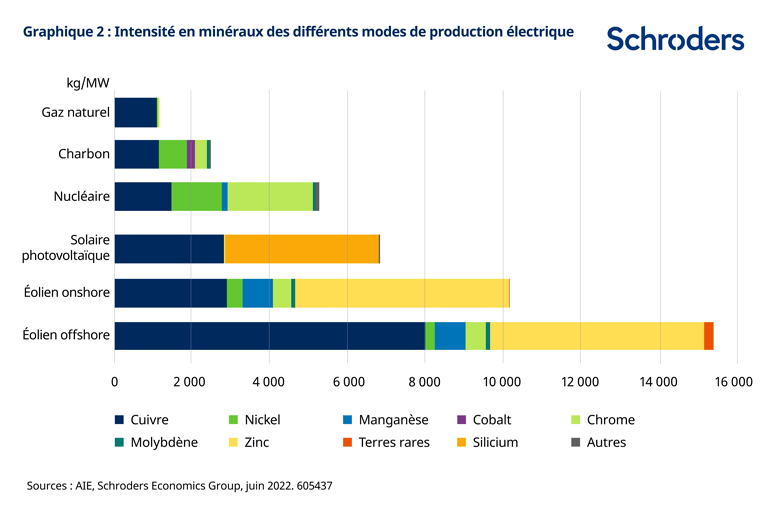

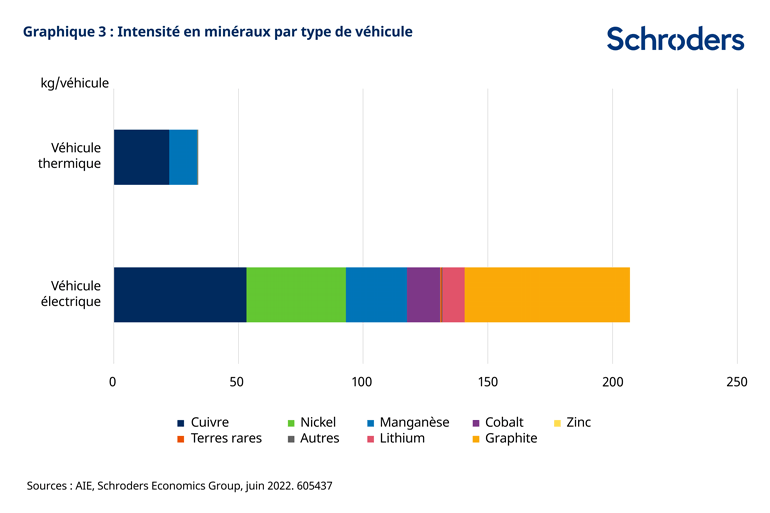

Les recherches de l'Agence internationale de l'énergie (AIE) soulignent que les technologies d'énergie propre, notamment les éoliennes, les panneaux solaires et les véhicules électriques, sont beaucoup plus gourmandes en minéraux que les énergies fossiles.

Les graphiques 2 et 3 montrent qu'une centrale éolienne offshore nécessite environ 13 fois plus de ressources minérales qu'une centrale au gaz et qu'un véhicule électrique nécessite six fois plus de ressources minérales qu'une voiture classique. Cela signifie qu'il y aura une augmentation de la demande de minéraux et de métaux pendant la transition.

La Katholieke Universiteit Leuven, en Belgique, a estimé la demande supplémentaire de transition énergétique pour certains métaux en Europe. La demande de cuivre augmentera de 35 % par rapport à ce que le continent utilise déjà aujourd'hui, tandis que la consommation de silicium, de nickel et de cobalt augmentera respectivement de 45 %, 110 % et 350 %. La demande de lithium devrait être 35 fois plus élevée selon la recherche.

L'étude estime que cette hausse de la demande ne devrait faiblir qu'après 2040, lorsque davantage de métaux seront disponibles grâce au recyclage des véhicules mis au rebut et d'autres équipements tels que les éoliennes.

En effet, les métaux ont des propriétés physiques permanentes et peuvent donc être réutilisés (contrairement aux combustibles fossiles), de sorte que d'ici 2050, les marchés secondaires seront la principale source d'approvisionnement en métaux.

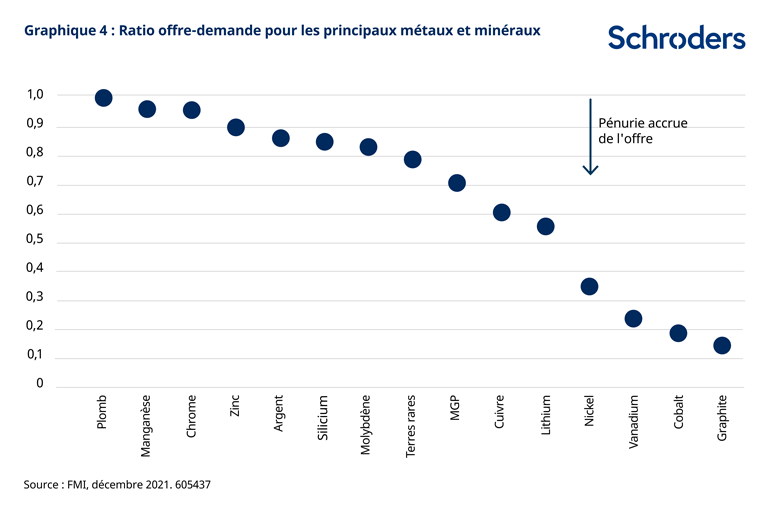

D'ici là, l'Europe risque d'être confrontée à de graves perturbations et à des goulets d'étranglement, compte tenu de l'étroitesse de l'offre mondiale et de sa dépendance à l'égard des importations pour nombre de ces matériaux essentiels. Le FMI a comparé la demande et l'offre de métaux prévues pour les 30 prochaines années, en supposant que le scénario de l'AIE pour des émissions nettes nulles soit réalisé. Elle a constaté une pénurie d'offre de plus de 50 % pour le graphite, le cobalt, le nickel et le lithium. Ce déséquilibre entre l'offre et la demande exercera une pression à la hausse sur les prix de ces métaux clés, et donc sur l'inflation énergétique, ce qui maintiendra les préoccupations relatives à l'accessibilité énergétique à un niveau élevé.

La forte dépendance de l'Europe à l'égard des importations de ces matériaux clés continuera également à peser sur la dépendance de son approvisionnement énergétique vis-à-vis de la dynamique du commerce international. Cela signifie que le continent restera vulnérable aux sources de risques géopolitiques au cours des prochaines décennies.

Cette situation pourrait être exacerbée par le fait que les chaînes d'approvisionnement des matières premières nécessaires à la transition sont plus concentrées géographiquement que celles du pétrole ou du gaz naturel.

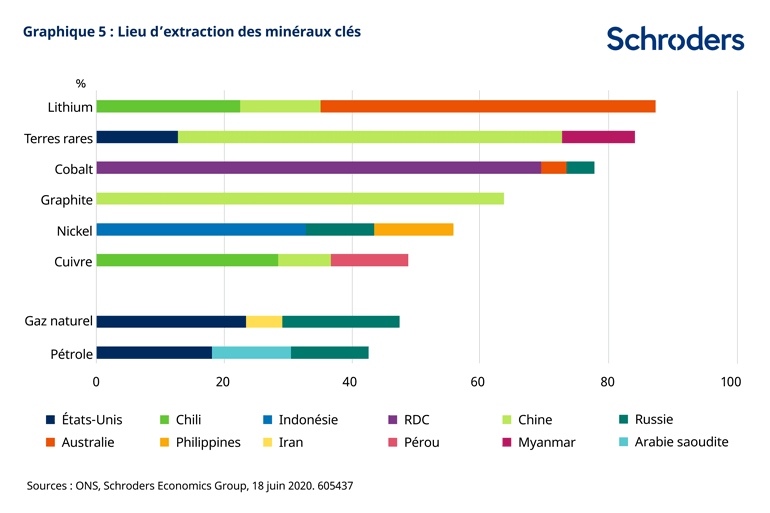

Le graphique 5 montre la part des trois principaux pays producteurs dans l'extraction des principaux minéraux et combustibles fossiles, soulignant que la production mondiale de lithium, de cobalt et de terres rares est contrôlée par quelques pays.

En particulier, la République démocratique du Congo est responsable d'environ 70 % de l'approvisionnement mondial en cobalt - un métal essentiel pour les batteries des voitures électriques. Parallèlement, la Chine représente 60 % de la production mondiale d'éléments de terres rares.

La Chine domine également la production de graphite, un autre composant essentiel des batteries. Enfin, les tensions entre l'Europe et la Russie pourraient compromettre davantage la transition, la Russie étant un important producteur de nickel et de cobalt.

En particulier, la Russie est un important fournisseur de matières premières pour l'UE, représentant 17% des importations européennes d'aluminium et de nickel, 7% du cuivre et 5% du cobalt et du nickel.

Les tensions géopolitiques entre la Russie et l'Europe ont des répercussions importantes sur les objectifs de neutralité climatique de l'Europe. À court terme, il semble que l'Europe devra augmenter ses émissions de carbone afin de continuer à fournir une énergie abordable à ses consommateurs et à ses entreprises.

Dans le même temps, le zéro net pour l'Europe semble encore réalisable, car des mesures sont prises pour accélérer le déploiement des énergies renouvelables et des technologies propres.

Quelques défis majeurs nous attendent, car les pénuries de matières premières essentielles pourraient affaiblir la capacité de l'UE à atteindre ses objectifs écologiques.

Cependant, une fois que le continent aura construit toutes les infrastructures nécessaires à la production d'énergie solaire et éolienne, il deviendra enfin indépendant sur le plan énergétique, bénéficiant de sources d'énergie infinies et sans contraintes.

S’abonner à nos paroles d’experts

Visitez notre centre de préférences et choisissez les articles que vous souhaitez recevoir.

Réservé exclusivement aux investisseurs et aux conseillers professionnels.

Ce document exprime les opinions du gérant ou de l'équipe citée et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Les prévisions contenues dans le présent document résultent de modèles statistiques, fondés sur un certain nombre d'hypothèses.

Elles sont soumises à un degré élevé d'incertitude concernant l'évolution de certains facteurs économiques et de marché susceptibles d'affecter la performance future réelle. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

Ce document est produit par Schroder Investment Management (Europe) S.A., succursale française, 1, rue Euler, 75008 Paris, France.

Authors

Thèmes