Les investisseurs doivent se préparer à une inflexion de la liquidité

Face à une multiplication des périodes de volatilité, les investisseurs obligataires devront faire preuve d’opportunisme.

Authors

En réponse à la crise financière, les banques centrales du monde entier ont clairement lancé la plus grande expérience financière de toute l’histoire.

Traditionnellement, les banques centrales ont pour mission de gérer l’inflation en faisant évoluer le taux au jour le jour, à savoir le taux d'intérêt pratiqué par les grandes banques pour emprunter et se prêter de l’argent entre elles sur le marché interbancaire. Toutefois, pour réduire l’impact de la récession économique, les banques centrales ont abaissé le taux au jour le jour afin d’influencer la quantité d’argent et de crédit dans l’économie. Elle espérait ainsi encourager les banques à prêter et induire une accélération de l’activité économique.

Conséquences imprévues

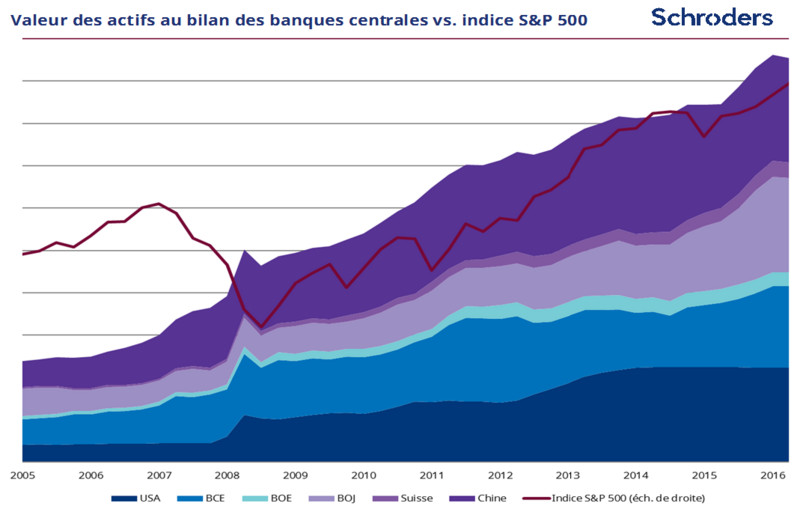

Mais avec des taux d'intérêt à court terme proches de zéro et aucun impact tangible sur l’économie, les banques centrales ont eu recours à des outils non-conventionnels et notamment des mesures d’assouplissement quantitatif et des taux d'intérêt négatifs. Ces initiatives ont eu des conséquences imprévues, notamment la réduction de l’offre d’actifs financiers, qui a poussé les investisseurs vers les actifs risqués comme les actions et les obligations d'entreprise (cf. 1er graphique ci-dessous).

Les débats sur l’efficacité de ces politiques seront disséqués et étudiés ad nauseam par les économistes et les universitaires pendant de longues années. Mais 10 ans après la crise financière, une chose est sûre : l’impact sur les prix des actifs financiers semble avoir été plus marqué que sur les prêts ou l’économie réelle (productivité, salaires, inflation, etc.). Le graphique ci-dessous le montre très bien.

Les marchés actions américains ont atteint des plus hauts historiques, et les valorisations des obligations d’entreprise, des titres investment grade et des obligations à haut rendement ont rarement été aussi élevées depuis la crise financière mondiale.

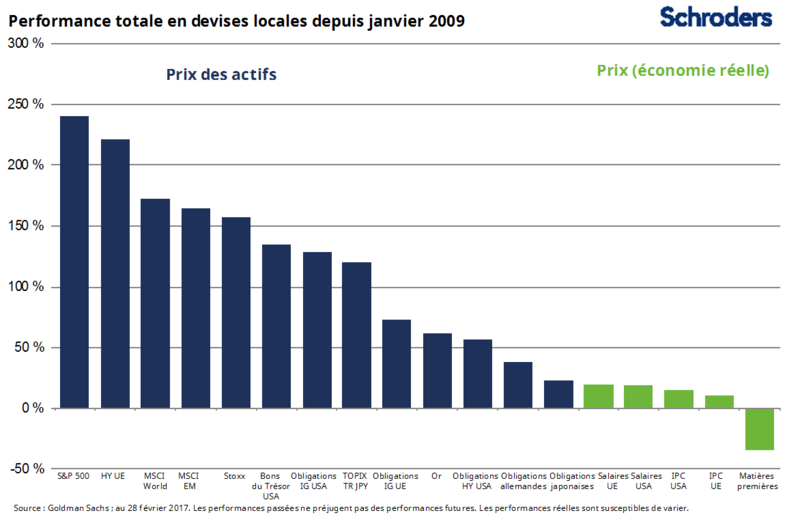

Ces tendances permettent de tirer une conclusion : la divergence entre les actifs financiers et les prix économiques, qui découle de cette politique monétaire inédite, a surtout enrichi les ménages les plus aisés qui possèdent des actions et d’autres produits financiers dans des proportions importantes. Cette situation explique en partie la montée du populisme et le sentiment anti-mondialisation qui se diffuse dans la sphère politique.

Après des politiques monétaires excessivement accommodantes, ce sont les leviers budgétaires qui commencent à être activés et les banques centrales américaine et européenne sont en passe de réduire progressivement leurs achats d’actifs. En outre, dans la majorité des pays développés, l’inflation semble avoir atteint un creux, ce qui réduit la capacité des banques centrales, sur les plans économique et politique, à poursuivre leur politique monétaire accommodante.

La volatilité en passe d’augmenter

Les bilans des banques centrales et la liquidité vont certes rester élevés par rapport à leurs niveaux historiques. C’est toutefois le ralentissement de l’augmentation des bilans qui importe pour les marchés car cela pourrait entraîner une volatilité accrue des marchés financiers.

Nous sommes convaincus que la liquidité a atteint un point d’inflexion. Les banques centrales ont certes réussi à éliminer la volatilité et à encourager les investisseurs à s’exposer à des actifs plus risqués, mais ce succès sera remis en cause lorsqu’elles interrompront progressivement leurs politiques monétaires accommodantes.

Par ailleurs, le risque politique reste très élevé, en particulier dans les pays développés, et constituera une autre source d’augmentation de la volatilité.

Liquidité et opportunisme

Alors que la liquidité diminue, les marchés restent très complaisants et les valorisations sont proches de records sur plusieurs années. Selon nous, les investisseurs doivent connaître précisément le niveau de risque de leurs portefeuilles car le coût d'opportunité lié au fait de ne pas être investi de manière agressive dans le cadre de portefeuilles obligataires n’a pas été aussi faible depuis plusieurs années. Nous pensons donc prudent de conserver des liquidités importantes dans les portefeuilles afin d’être en mesure d’exploiter les dislocations de marché et d’investir lorsque les valorisations le justifient.

La flexibilité et la diversification resteront donc les maîtres-mots pour gérer des portefeuilles obligataires lors de périodes de volatilité accrue. Attendez-vous à l’imprévu, puisque c’est cela qui détermine l’évolution des marchés, et positionnez votre portefeuille de manière à ce qu’il soit liquide et opportuniste.

S’abonner à nos paroles d’experts

Visitez notre centre de préférences et choisissez les articles que vous souhaitez recevoir.

Réservé exclusivement aux investisseurs et aux conseillers professionnels.

Ce document exprime les opinions du gérant ou de l'équipe citée et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Les prévisions contenues dans le présent document résultent de modèles statistiques, fondés sur un certain nombre d'hypothèses.

Elles sont soumises à un degré élevé d'incertitude concernant l'évolution de certains facteurs économiques et de marché susceptibles d'affecter la performance future réelle. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

Ce document est produit par Schroder Investment Management (Europe) S.A., succursale française, 1, rue Euler, 75008 Paris, France.

Authors

Thèmes