« Paris, of course ! »

La capitale française est une destination naturelle à la relocalisation pour les gérants dédiés à la classe d'actifs infrastructures.

Authors

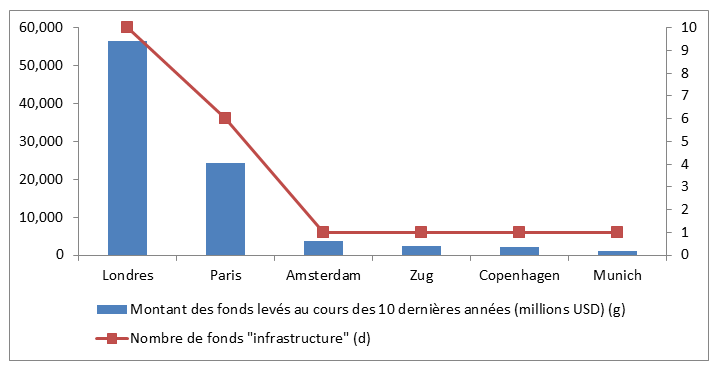

« Les grands fonds d’investissement sont à Londres ». Ce n’est pas si vrai lorsque l’on parle d’infrastructure. La City, perçue comme la capitale financière de l’Europe, emploie certes près de 250 000 professionnels de la finance et accueille la plupart des grands acteurs ainsi que beaucoup de fonds d’investissement. Mais les études de Preqin, relayées par la récente enquête de l’AFG, le prouvent : Paris est le challenger de Londres pour ce qui est de la gestion infrastructure, très loin devant les autres capitales européennes.

La place particulière de Paris dans le petit monde très fermé des infrastructures s’explique par notre histoire – celle du développement au XXème siècle de champions nationaux devenus géants mondiaux des services essentiels à la population et à l’économie, aujourd’hui regroupés sous le terme « infrastructures ». A d’autres époques, ces activités étaient désignées par d’autres termes : BTP, eau, électricité, gaz, télécoms, autoroutes, aéroports. Quel autre pays peut s’enorgueillir d’autant de références mondiales telles que Bouygues, Vinci, Eiffage, Veolia, Suez, EDF, Engie, Orange, ADP, SNCF ou RATP dans un même domaine ? Leur place dans le monde a nourri en France une communauté d’experts, d’ingénieurs, de banquiers de financement (les grandes banques françaises font partie des leaders du financement d’infrastructures en Europe), mais aussi de juristes de droit public et de spécialistes de l’environnement. Ce terreau fertile a vu croître une communauté d’investisseurs et de gérants d’actifs dédiés aux infrastructures, d’où l’émergence d’autres champions européens tels que Antin Infrastructure, Ardian, InfraVia ou Meridiam pour le greenfield.

A l’heure du « Brexit dur » et de la fin du passeport AIFM pour les gérants alternatifs basés à Londres, Paris saura-t-elle attirer les gérants infrastructure ? En effet, la reconnaissance des FIA britanniques et leur commercialisation sur le sol français et européen seront bien plus compliquées qu’aujourd’hui. Il est possible que la Grande-Bretagne bénéficie d’un régime à part, comme pour les gérants basés en Suisse, afin de continuer à bénéficier du passeport européen. Mais la transposition prendra sans doute du temps. La relocalisation de certains gérants est donc envisageable, dans le sillage de celle envisagée par plusieurs grandes banques anglo-saxonnes. Francfort, Dublin, Luxembourg, Amsterdam ? Pour l’infrastructure, Paris est une destination naturelle.

Paris : LE challenger de Londres pour la gestion infrastructures

Capital levé par des sociétés de gestion « infrastructure » (n’inclut pas les investisseurs institutionnels investissant en direct ou au travers de leur société de gestion captive). Source : Preqin, 2016.

Cet article est paru dans l’Agefi Quotidien le 16 mai 2017.

S’abonner à nos paroles d’experts

Visitez notre centre de préférences et choisissez les articles que vous souhaitez recevoir.

Réservé exclusivement aux investisseurs et aux conseillers professionnels.

Ce document exprime les opinions du gérant ou de l'équipe citée et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Les prévisions contenues dans le présent document résultent de modèles statistiques, fondés sur un certain nombre d'hypothèses.

Elles sont soumises à un degré élevé d'incertitude concernant l'évolution de certains facteurs économiques et de marché susceptibles d'affecter la performance future réelle. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

Ce document est produit par Schroder Investment Management (Europe) S.A., succursale française, 1, rue Euler, 75008 Paris, France.

Authors

Thèmes