Perspectives pour 2018 : Actions américaines

Les fondamentaux des actions américaines sont toujours positifs mais les investisseurs doivent avoir conscience qu’une faible croissance économique n’est pas le seul risque ; la situation est plus complexe.

Les fondamentaux des actions américaines sont toujours positifs mais les investisseurs doivent avoir conscience qu’une faible croissance économique n’est pas le seul risque ; la situation est plus complexe.

2017 a été une année faste pour les actions américaines. Le S&P500 a volé de record en record, dopé par l'accélération de la conjoncture et une politique monétaire toujours particulièrement accommodante.

Au vu de l’ampleur de la hausse – plus de 18 % début décembre1 – il est logique que les investisseurs se posent des questions sur ce que leur réserve l’avenir. Beaucoup d’entre eux se focalisent sur les valorisations, qui sont relativement hautes.

Pour autant, des valorisations élevées ne sont pas nécessairement le signe d'une correction imminente. Il faut se demander si elles sont justifiées ou non. Comme le dit Warren Buffet, « le prix est ce que vous payez, la valeur est ce que vous obtenez ». Plusieurs raisons nous semblent inviter à l’optimisme.

Comparer ce qui est comparable

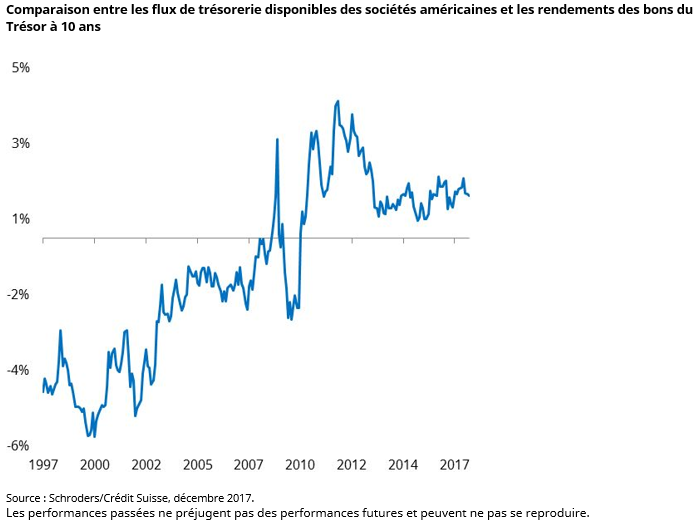

Tout d’abord, 2017 a vu les bénéfices des entreprises s’envoler, après une croissance modeste en 2016. La solide rentabilité des entreprises a été l’une des bonnes surprises de 2017. De fait, les bénéfices, les marges bénéficiaires et les flux de trésorerie disponibles sont à des niveaux historiquement élevés et leur dynamique ne semble pas s’essouffler.

Ensuite, même si les actions américaines sont indéniablement chères par rapport à leur moyenne historique ainsi qu’en comparaison mondiale, elles sont coutumières de ce type de situation. Leur prime actuelle n'est guère plus élevée qu’habituellement.

Les investisseurs doivent tenir compte de la spécificité du marché américain en termes de composition. Le secteur des technologies, grand générateur de liquidités, y a un poids plus élevé que sur les autres marchés des actions. En comparant le marché américain au marché européen à composition sectorielle égale, on obtient des valorisations similaires. Si la valorisation est supérieure à sa moyenne historique, il faut se rappeler que la plupart des grandes sociétés technologiques étaient bien plus petites, voire pas encore existantes il y a 10 ans.

De plus, n’oublions pas que les actions sont peut-être chères, mais c'est aussi le cas de tous les autres placements. On pourrait considérer que le rendement des flux de trésorerie disponibles au niveau des actions est attractif par rapport aux rendements obligataires2.

La solidité du marché immobilier dope la confiance des ménages

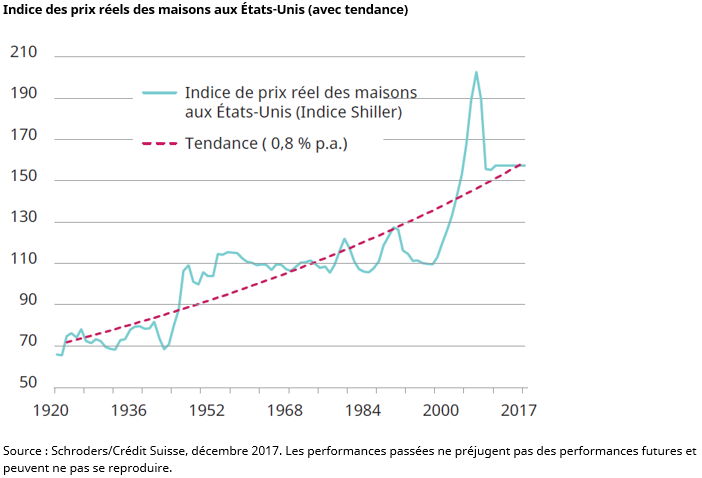

Le marché immobilier, en pleine santé, est un autre solide pilier de l'économie américaine. Les tendances actuelles sont positives, en termes tant de volumes que de prix, mais le marché ne semble pas trop distendu. Les prix sont encore très loin de leurs sommets de 2006. La santé du marché immobilier est déterminante pour les dépenses et la confiance des ménages. Or, les dépenses de consommation représentant près des deux tiers de l'économie américaines, le marché immobilier est donc un moteur essentiel de la performance du marché des actions.

La croissance des salaires se généralise

Enfin, alors même que la croissance est revenue depuis presque dix ans, les plus faibles revenus n'ont pour le moment guère bénéficié de la croissance des salaires. Ceci est en train de changer : la croissance salariale ne ralentit pas dans les segments les plus élevés, mais elle accélère pour les plus bas salaires. En conséquence, les sociétés commercialisant des biens de consommation non discrétionnaires devraient se porter mieux que la moyenne.

Bien entendu, identifier les gagnants et les perdants de cette tendance n'est pas si simple. Les investisseurs doivent notamment s’intéresser à la structure salariale d’une société. En effet, la hausse des bas salaires dopera certainement les ventes de sociétés telles que Walmart ou Starbucks mais, si les charges salariales (avec des employés majoritairement au salaire minimum) s’envolent aussi, leurs bénéfices risquent de stagner. Par contre, une société ayant opté pour une technologie de rupture, en automatisant une partie du traitement des commandes par exemple, devrait voir sa rentabilité augmenter.

La disruption en marche

L’exemple précédent illustre l’importance de savoir reconnaître et adopter les technologies de rupture dans un environnement de valorisations élevées. Malgré la solidité apparente des marchés, la marge d’erreur est très réduite lorsque les valorisations sont à un tel niveau. De plus, même si les valorisations demeurent élevées dans l’ensemble, les secteurs et sociétés composant le marché peuvent subir des fluctuations significatives, avec un impact négatif sur les rendements.

Par exemple, nous tablons sur une transformation en profondeur des secteurs de l’énergie et de l’automobile dans les deux prochaines décennies. Avec la disponibilité des énergies renouvelables à un prix raisonnable, la baisse du coût du stockage de l’énergie et la commercialisation de véhicules électriques attractifs, les astres sont alignés pour ouvrir la porte à une énergie et des transports décarbonés. Nous ne pensons évidemment pas que cette transition sera linéaire. Tireront leur épingle du jeu ceux qui arriveront non seulement à éviter les perdants mais aussi à miser sur les gagnants.

Le modèle commercial d’Amazon est maintenant bien connu : les marchandises sont stockées dans un gigantesque entrepôt avant d’être livrées directement dans notre boîte aux lettres. L'ancien modèle commercial, qui consistait à couvrir le pays de magasins pour gagner des parts de marché, est bien trop vulnérable aux changements dans le contexte économique. Si les craintes de voir les grands groupes énergétiques plombés par des actifs dévalués (ou « stranded assets ») se multiplient, la situation est-elle si différente pour les groupes commerciaux ?

Et il ne s'agit là que de deux exemples appelés à révolutionner le marché dans les années à venir. Pour nous, l’innovation est toujours au cœur de toute croissance durable. Nous pensons que les sociétés devront innover pour accroître leurs bénéfices sur la durée. Celles qui y parviennent seront bien récompensées par les investisseurs, tandis que celles qui échouent se trouveront probablement dépassée par le rythme des changements.

Notre approche

Tout bien pesé, la valorisation relativement élevée des actions américaines ne nous préoccupe pas particulièrement à l'approche de 2018. Pour autant, les risques ne sont pas nuls. L’incertitude politique est revenue en Europe, où l’Allemagne peine à former une coalition gouvernementale. Qui plus est, les États-Unis sont dirigés par un homme plus connu pour son imprévisibilité que pour sa cohérence politique. Sans compter que la vigueur du marché des actions s’appuie sur l’hypothèse d’une inflation toujours modérée, ce qui n'est pas acquis. Une flambée inflationniste pourrait entraîner un virage dans la politique monétaire, qui cesserait de soutenir les marchés. À nos yeux, il s’agit d'autant de raisons d’adopter une vision à long terme et de s’intéresser aux sociétés moins dépendantes du cycle économique.

Les sociétés bien gérées et avec une culture d’innovation, de performance et de responsabilité comptable, seront les mieux placées pour dégager des rendements supérieurs dans n’importe quelle phase du cycle. Nous continuons à rechercher des valeurs spécifiques en accord avec notre philosophie de placement dans son ensemble, plutôt que d’essayer de définir une allocation sectorielle ou géographique. Dans un monde globalisé, il existe toujours des opportunités au niveau des entreprises.

1. Source : Bloomberg, S&P500, 1er décembre 2017

2. À la différence d’un rendement obligataire, le flux de trésorerie libre n’est pas directement un élément de la rémunération de l’investisseur.

S’abonner à nos paroles d’experts

Visitez notre centre de préférences et choisissez les articles que vous souhaitez recevoir.

Réservé exclusivement aux investisseurs et aux conseillers professionnels.

Ce document exprime les opinions du gérant ou de l'équipe citée et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Les prévisions contenues dans le présent document résultent de modèles statistiques, fondés sur un certain nombre d'hypothèses.

Elles sont soumises à un degré élevé d'incertitude concernant l'évolution de certains facteurs économiques et de marché susceptibles d'affecter la performance future réelle. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

Ce document est produit par Schroder Investment Management (Europe) S.A., succursale française, 1, rue Euler, 75008 Paris, France.

Thèmes