Perspectives 2019 : obligations convertibles mondiales

Les obligations convertibles semblent actuellement assez défensives dans une perspective historique, et les valorisations paraissent particulièrement attractives en Asie.

Authors

- La volatilité globale du marché restera élevée et les obligations convertibles semblent en mesure de parer à de nouveaux revers en 2019.

- Les valorisations des obligations convertibles sont globalement équilibrées, mais le Japon et l’Asie sont les zones les plus attractives de ce point de vue.

- La solidité des fondamentaux et la stabilité de la notation BBB+ confèrent à l'univers des obligations convertibles une base solide contre toute remontée des taux de défaut.

Octobre 2018 a clairement rappelé aux investisseurs en actions les risques inhérents aux marchés boursiers. Après une période prolongée de rendements positifs substantiels et de faible volatilité, les risques macroéconomiques et politiques sont à nouveau au premier plan des préoccupations :

- Les taux d'intérêt américains sont plus élevés et en augmentation - des résultats négatifs sont probables pour les investisseurs obligataires. Il n'est pas trop surprenant que 2018 ait été l'une des pires années pour les marchés obligataires, dans l'ensemble, depuis le milieu des années 1970.

- La hausse des taux américains a eu un effet positif sur le dollar, suscitant des inquiétudes vis-à-vis des pays émergents et des entreprises ayant une dette importante libellée en dollars. Cette tendance devrait se poursuivre en 2019.

- La politique commerciale américaine et l'augmentation des droits de douane font désormais partie des réalités incontournables des marchés. Ce facteur est, et va probablement rester, un bruit de fond permanent pesant sur le sentiment des investisseurs. On peut espérer que, dans l'ensemble, les tensions ne s'intensifient pas sérieusement malgré les menaces des États-Unis et de la Chine.

- La faiblesse de l'économie italienne, les problèmes des banques du pays, les tactiques de "négociation" du déficit italien et les "représailles" impuissantes de Bruxelles soulignent une fois de plus les défauts du modèle actuel de la monnaie unique. Ni des réformes révolutionnaires comme les euro-obligations ou la mutualisation de la dette, ni l'éclatement de l'euro ne devraient être envisagés pour 2019, mais néanmoins, il s'agira probablement d'une source supplémentaire de volatilité.

- Un ralentissement général de la croissance économique dû à la crainte d'un fléchissement dans les marchés émergents.

Tous ces risques ont un point commun : ils sont connus et, de fait, sont présents depuis des mois, voire des années.

Qu'est-ce qui va changer en 2019 ?

L'année 2018 a été marquée par un événement particulier : pour la première fois depuis 1960, le marché boursier américain a connu deux replis de 10%. Bien que l'histoire laisse présager que cela ne se reproduira probablement pas l'an prochain, la partie facile de toute perspective pour 2019 est d'affirmer que la volatilité restera élevée.

Les banques centrales s'éloignent de l'assouplissement quantitatif au profit d'un processus de resserrement progressif. La Réserve fédérale américaine (Fed) a relevé ses taux huit fois depuis fin 2015. Il est probable que cela pèsera sur la demande obligataire. En outre, les entreprises américaines ralentiront leurs programmes de rachat d'actions. En 2018, les entreprises américaines ont rapatrié d'importantes sommes d'argent aux États-Unis en raison des mesures incitatives prévues par la réforme fiscale. Cela va ralentir en 2019. Ensemble, ces changements pourraient entraîner une « grève » des acheteurs d'obligations et d'actions et un changement important du ratio offre-demande.

Dans ce contexte mouvant, nous estimons que les obligations convertibles peuvent continuer à présenter les caractéristiques fondamentales suivantes :

- Protection contre les revers soudains et volatils des marchés boursiers. 2018 a démontré une fois de plus la relative stabilité des convertibles. Le niveau global de volatilité sur les marchés boursiers mondiaux a atteint 10 %, contre 5 % pour les obligations convertibles, sur la base des observations mensuelles de l'indice MSCI World et de l'indice Thomson Reuters Global Focus. Un soutien similaire a été observé dans la participation à la baisse : les obligations convertibles ont atténué les pertes subies par les marchés actions à hauteur de 57 % en février et 59 % en octobre. Les caractéristiques de la classe d'actifs suggèrent qu'elle devrait être en mesure d'offrir un comportement similaire en 2019.

- Protection contre les crises sur le crédit et les éventuels dérapages dans les défauts de paiement. Il va devenir de plus en plus évident que la faiblesse des taux d'intérêt a conduit à des inefficiences de marché, des taux de défaut artificiellement bas et une "zombification" permettant aux entreprises les plus faibles de survivre. Les risques de défaut ont été accrus par d'importants flux d'investissement dans les ETFs et par de possibles excès d'investissement dans les sociétés investment grade de moindre qualité. Lorsque les coûts de refinancement des entreprises sont plus élevés, elles peuvent être déclassées, ce qui déclenche un cercle vicieux de pression à la vente et d'illiquidité. Les obligations convertibles ne sont pas à l'abri du risque de défaut, mais l'univers d'investissement est dominé par des sociétés robustes avec une notation implicite de niveau IG.

En général, le degré de protection possible offert par les obligations convertibles dépend de plusieurs facteurs : le niveau d'exposition aux actions, la distance par rapport au plancher obligataire, le risque de crédit et la valorisation.

L'univers des convertibles présente actuellement des caractéristiques particulièrement défensives dans une perspective historique. L'exposition globale aux actions se situe à un faible niveau de 36 % avec un plancher obligataire élevé. La notation de crédit globale est stable à une moyenne de BBB+ (indice Thomson Reuters Global Focus), ce qui donne à penser que ces entreprises peuvent résister à des conditions plus difficiles.

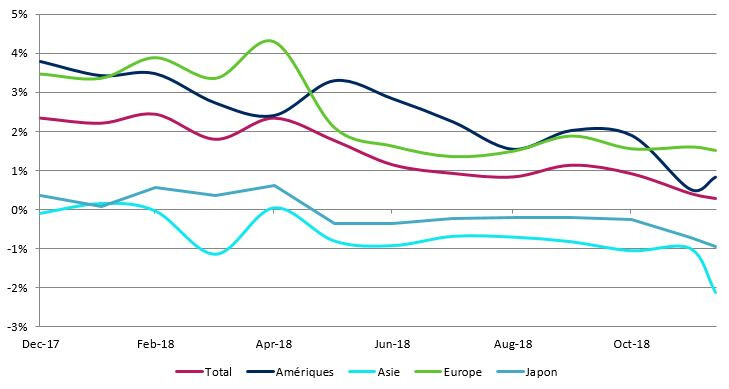

Aspect très important, la classe d'actifs est correctement valorisée. Les niveaux de valorisation aux Etats-Unis et en Europe ont baissé de manière significative tandis que le Japon et l'Asie hors Japon continuent d'offrir une décote par rapport à leur juste valeur.

Indicateur de valorisation des obligations convertibles

Source : Schroders, au 13 décembre 2018. Basé sur les données de l’indice Thomson Reuters Global Focus.

Enfin, la structure du marché a changé à la suite des émissions sur le marché primaire de l'été 2018. Auparavant dépourvu de modèles économiques disruptifs intéressants, l'univers est aujourd'hui très équilibré avec un léger biais de croissance. Les technologies de l'information restent le secteur dominant, en particulier les entreprises spécialisées dans le cloud computing, les applications et les solutions de paiement. Avec le recul d'octobre, bon nombre de ces titres se négocient beaucoup plus près du pair.

Compte tenu des fondamentaux actuels des obligations convertibles, nous pensons que la question pour 2019 n'est peut-être pas de savoir s'il y a lieu d'allouer une part de son portefeuille à la classe d'actif, mais plutôt d'en déterminer le poids.

S’abonner à nos paroles d’experts

Visitez notre centre de préférences et choisissez les articles que vous souhaitez recevoir.

Réservé exclusivement aux investisseurs et aux conseillers professionnels.

Ce document exprime les opinions du gérant ou de l'équipe citée et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Les prévisions contenues dans le présent document résultent de modèles statistiques, fondés sur un certain nombre d'hypothèses.

Elles sont soumises à un degré élevé d'incertitude concernant l'évolution de certains facteurs économiques et de marché susceptibles d'affecter la performance future réelle. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

Ce document est produit par Schroder Investment Management (Europe) S.A., succursale française, 1, rue Euler, 75008 Paris, France.

Authors

Thèmes