Perspectives 2022 : Obligations convertibles internationales

Alors que le variant Omicron suscite de nouvelles craintes de confinement, les marchés mondiaux semblent soudainement plus fragiles. Dans ce contexte d’incertitude accrue, les obligations convertibles peuvent offrir une combinaison intéressante de protection contre le risque baissier et d’exposition à la hausse des marchés actions.

Authors

- Une année marquée par une faible participation à la hausse touche à sa fin.

- Nous anticipons que le rythme soutenu des émissions sur le marché primaire des obligations convertibles se maintiendra en 2022.

- Les obligations convertibles peuvent protéger contre une hausse potentielle de la volatilité en 2022.

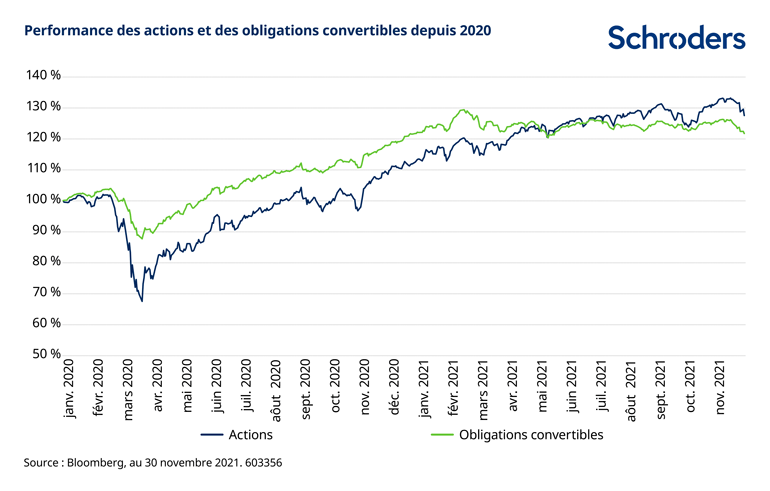

La performance des obligations convertibles s’est avérée terne en 2021. À fin novembre, les marchés actions mondiaux mesurés par le MSCI étaient en hausse de 12,4 %. Les obligations convertibles équilibrées offrent généralement une participation à la hausse de 60 % et plus. Pourtant, l’indice Refinitiv Global Focus a baissé de -0,3 % en dollar US. Peut-être fallait-il s’attendre à une certaine modération, après un gain record de 23 % en 2020.

Dans le même temps, les convertibles ont offert une protection intéressantes à la baisse. Lorsque les marchés actions se sont repliés en septembre en raison des craintes inflationnistes, les convertibles ont protégé les investisseurs d’environ 60 % des pertes des marchés actions. Des niveaux de protection similaires ont été obtenus lorsque les marchés ont réagi au variant Omicron fin novembre. Cela nous conforte dans l’idée que les obligations convertibles se montreront également efficaces contre les pertes si, ou plus vraisemblablement, lorsque les marchés actions connaîtront un regain de volatilité et des revers l’année prochaine.

Si l’on analyse et combine la performance exceptionnelle de 2020 avec celle de cette année, les rendements ajustés du risque des obligations convertibles depuis 2020 semblent convaincants. Sur le long terme, la classe d’actifs a démontré sa capacité de protection contre le risque baissier et de participation à la hausse.

Le niveau élevé des émissions reste un facteur clé

Une tendance significative amorcée en 2020, qui a tiré les marchés des obligations convertibles tout au long de 2021 et devrait selon nous se poursuivre, est l’important volume de nouvelles émissions.

Les entreprises se tournent vers le marché pour assurer leur refinancement. 2021 a connu un volume record de 170 milliards de dollars d’émissions de nouvelles obligations convertibles. Ce chiffre devrait s’établir à environ 165 milliards de dollars pour 2022. L’univers global des obligations convertibles s’élève désormais à près de 700 milliards de dollars[1].

Généralement, un fort rebond des marchés boursiers pousse également les valorisations des obligations convertibles à un niveau où les prix du marché se situent entre 3 % et 6 % au-dessus de leur juste valeur. Toutefois, en raison de la forte liquidité du marché primaire, cela ne s’est pas produit et les valorisations sont restées basses. Nous constatons aujourd’hui une sous-évaluation générale assez surprenante du fait du niveau élevé de l’offre. Cette décote est particulièrement marquée parmi les valeurs technologiques américaines.

Cet écart de valorisation générera de la performance quel que soit l’environnement de marché. En cas de retournement des marchés, la protection contre le risque baissier est renforcée et les décotes actuelles servent de protection supplémentaire. Si le marché continue de se redresser, un retour à la moyenne est à prévoir, et les anomalies de valorisation actuelles devraient doper la performance.

Traditionnellement, le marché primaire des obligations convertibles est très dynamique et se concentre sur certains secteurs presque par vagues. En 2020, le secteur des technologies de l’information en a été l’un des meilleurs exemples, avec des volumes importants d’émissions d’obligations convertibles parallèlement au fort rebond du Nasdaq. Cette tendance s’est poursuivie en 2021, puisque plus de 20 % du volume total des nouvelles émissions cette année émanaient du secteur des technologies de l’information. Nous pensons que cela pourrait changer l’année prochaine et à plus long terme.

Importance accrue de la durabilité et des critères ESG

D’importants flux de capitaux doivent s’orienter vers les entreprises qui favorisent et contribuent au changement environnemental si nous voulons avoir une chance d’atteindre l’objectif énoncé dans l’accord de Paris de limiter la hausse des températures mondiales à 1,5 degré. Pour ce qui est des secteurs émetteurs, un changement de dynamique pourrait intervenir en faveur des investissements dans les matériaux, l’énergie et les équipements. Si l’inflation perdure, ces secteurs auront besoin de capitaux et pourraient facilement exploiter le marché des obligations convertibles pour se refinancer.

Le thème de la durabilité ou des aspects environnementaux, sociaux et de gouvernance (ESG) comporte différentes composantes. Outre la construction d’infrastructures, de filtres, de batteries et d’une variété d’autres équipements technologiques, il faudra investir des capitaux pour extraire le lithium, l’argent et le cuivre nécessaires, et pour construire les centrales à gaz et nucléaires – aussi controversé que ce soit – qui alimenteront la transition.

Notre expert estime que ces investissements représenteront plus de 2 % du PIB mondial au début des années 2030. Les investisseurs en obligations convertibles y trouveront presque certainement des opportunités, les entreprises cherchant à financer leur transition vers davantage de durabilité.

En fin d’année 2021, les marchés boursiers ont atteint de nouveaux sommets. Toutefois, les chiffres de bonnes performances se basent sur une poignée d’entreprises. La profondeur du marché est limitée. Dans le même temps, de nombreux facteurs susceptibles de déclencher un repli sont réunis : perturbation des chaînes d’approvisionnement, nouvelles mesures de confinement, craintes concernant l’inflation, réduction de l’assouplissement quantitatif par les banques centrales et possible relèvement des taux, problèmes d’approvisionnement énergétique et niveau élevé de levier sur les marchés actions, avec des volumes d’options importants. Les marchés semblent atteints d’une exubérance irrationnelle.

Il est par conséquent facile de prévoir au moins une variable pour l’année prochaine : la volatilité sera probablement élevée, car les marchés actions sont appelés à subir un ou plusieurs repli(s). Généralement, dans un tel contexte, tous les actifs risqués reculent simultanément et les prix chutent sur l’ensemble des marchés des actions, des obligations, des obligations convertibles, de l’or et des actifs risqués.

Nous ne serions pas surpris d’assister à une vague généralisée de corrections en 2022. Dans de telles conditions, il y a peu d’endroits où se réfugier, puisque même la diversification offre peu de protection. Le filet de sécurité « intégré » des obligations convertibles peut absorber une partie des chocs baissiers. À ce titre, nous estimons que les obligations convertibles devraient constituer une classe d’actifs précieuse pour l’année à venir.

[1] Sources : Refinitiv, Global Issuance Statistics, novembre 2021

S’abonner à nos paroles d’experts

Visitez notre centre de préférences et choisissez les articles que vous souhaitez recevoir.

Réservé exclusivement aux investisseurs et aux conseillers professionnels.

Ce document exprime les opinions du gérant ou de l'équipe citée et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Les prévisions contenues dans le présent document résultent de modèles statistiques, fondés sur un certain nombre d'hypothèses.

Elles sont soumises à un degré élevé d'incertitude concernant l'évolution de certains facteurs économiques et de marché susceptibles d'affecter la performance future réelle. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

Ce document est produit par Schroder Investment Management (Europe) S.A., succursale française, 1, rue Euler, 75008 Paris, France.

Authors

Thèmes