Perspectives 2022 : Actions européennes

La vigueur de la demande pourrait continuer à soutenir les actions de la zone euro à l’approche de 2022, mais les risques s’accumuleront au fil de l’année.

Authors

- La solide reprise de la demande devrait soutenir les cours des actions, au moins début 2022.

- L’Europe bénéficie d’entreprises à la pointe du marché des technologies « vertes » et d’autres secteurs innovants et en forte croissance.

- Il existe un risque que la hausse des anticipations d’inflation s’installe et que les banques centrales peinent à trouver le juste équilibre compte tenu du niveau élevé de la dette publique.

L’Europe entamera 2022 dans un contexte de demande forte. Les bénéfices des entreprises se sont fortement accrus et une vague d’investissements intervient alors que ces dernières reconfigurent leurs chaînes d’approvisionnement et se tournent vers les technologies durables.

Des nuages se profilent toutefois à l’horizon. Nous sommes confrontés à la perspective d’une hausse de l’inflation, de taux d’intérêt plus élevés et d’un environnement d’investissement potentiellement très différent, en particulier vers la fin de l’année.

Poursuite de la reprise à court terme

L’Europe a vu le nombre de cas de Covid-19 augmenter ces dernières semaines, et certains pays ont réintroduit des restrictions. Cependant, des mesures de confinement prolongées - sur le même mode qu’au début de la pandémie - semblent peu probables. Les niveaux de vaccination dans les pays développés européens sont élevés, les rappels de vaccin débutent et la perspective de traitements médicamenteux contre la Covid-19 se dessine.

Les nouveaux variants font naître une préoccupation supplémentaire. À ce stade, la hausse actuelle des infections ne nous semble pas susceptible de provoquer des perturbations généralisées ou de stopper la reprise. Les profits des entreprises de la zone euro devraient progresser d’environ 50 % sur un an en 2021 et une croissance de 8 à 9 % est attendue en 2022.

Jusqu’à présent, la demande a été suffisamment robuste pour permettre à de nombreuses entreprises d’augmenter leurs prix pour compenser la hausse des coûts. Certains signes indiquent que la pression exercée par les coûts pourrait déjà avoir atteint un pic dans certains cas, notamment concernant certains métaux.

Les entreprises qui ont pu répercuter ces hausses des coûts pourraient se retrouver dans une excellente position en 2022 en termes de marges bénéficiaires, pour peu que la hausse des coûts ralentisse.

L’inflation est-elle ancrée dans les anticipations ?

Cependant, bien que les coûts de certains facteurs de production puissent avoir atteint un pic, des raisons font que l’inflation pourrait ne pas s’apaiser.

Les chaînes d’approvisionnement sont en pleine reconfiguration face aux perturbations provoquées par la pandémie et aux enjeux géopolitiques. Les entreprises et les pays souhaitent sécuriser leurs approvisionnements à l’avenir. Cette reconfiguration entraînera toutefois une hausse des coûts, les entreprises recherchant des fournisseurs géographiquement plus proches, mais dont l’efficacité pourrait ne pas être aussi bonne.

La hausse des prix du carbone alimente également la hausse des coûts ; le prix du carbone dans l’UE a doublé en 2021. C’est là une étape nécessaire de la transition hors des combustibles polluants et pour encourager les investissements dans des méthodes de production plus écologiques, mais elle a pour effet de stimuler l’inflation.

De nombreux secteurs sont confrontés à des pénuries de main-d’œuvre, ce qui pourrait entraîner une hausse des salaires. Les prix de l’énergie sont déjà en forte hausse et les travailleurs pourraient demander des salaires plus élevés pour compenser cette hausse du coût de la vie.

Il existe un risque que ces hausses des coûts contribuent à ancrer de plus en plus les anticipations d’accélération de l’inflation. Une inflation modérée est généralement favorable aux actions, car elle est associée à une croissance économique positive et à une hausse des bénéfices. Mais si les coûts augmentent plus rapidement que les chiffres d’affaires, les marges bénéficiaires sont alors mises sous pression.

Que vont faire les banques centrales ?

Les banques centrales sont confrontées à la difficulté de maintenir l’inflation sous contrôle tout en veillant à ce que les coûts d’emprunt n’augmentent pas de manière excessive compte tenu du niveau élevé de la dette publique. Ce problème est particulièrement épineux pour des pays comme l’Italie.

En réponse à la hausse de l’inflation, la Réserve fédérale américaine a déjà annoncé qu’elle mettrait fin à ses achats d’actifs d’urgence pandémique. La question est de savoir quand le relèvement des taux d’intérêt suivra.

La Banque centrale européenne devrait mettre fin à ses propres mesures d’assouplissement liées à la pandémie début 2022. La hausse des taux d’intérêt n’interviendra pas dans l’immédiat. Toutefois, les banques centrales de certains pays plus petits comme la Norvège ont déjà relevé leurs taux d’intérêt et la trajectoire globale est manifestement orientée à la hausse.

Quels sont les secteurs susceptibles de tirer parti de ces tendances ?

L’Europe est bien placée pour bénéficier de la tendance à la relocalisation des chaînes d’approvisionnement. En particulier, le secteur des biens d’équipement (fabricants de machines-outils et d’autres actifs utilisés dans le processus de production) pourrait être un bénéficiaire majeur.

Les leaders technologiques sont également concernés. Ceux-ci sont notamment les fabricants européens d’équipements pour semi-conducteurs qui connaissent une forte demande alimentée par la transition numérique et l’accroissement des capacités des fabricants de composants électroniques.

Par ailleurs, les valeurs financières et en particulier les valeurs bancaires ont tendance à bien se comporter lorsque l’inflation et les taux d’intérêt augmentent, car ils permettent un relèvement du taux des crédits. En revanche, les valeurs liées à la consommation pourraient être vulnérables si la hausse des salaires ne parvient pas à compenser la hausse de l’inflation.

Les investissements « verts » pourraient doper les entreprises européennes

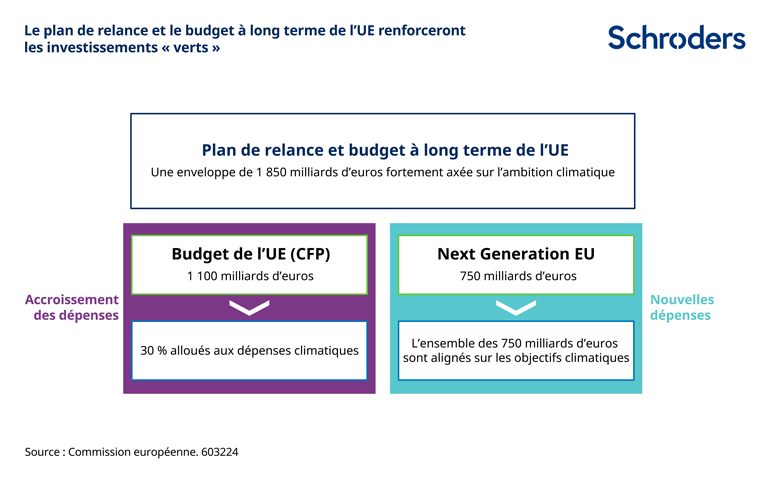

Des mesures de relance importantes restent en place en Europe. Le budget à long terme de l’UE et les investissements prévus dans le cadre du programme « Next Generation UE » couvrent la période 2021-2027. Une grande partie de ces dépenses sera consacrée à des projets visant à prévenir ou à atténuer le changement climatique.

Nous décelons ainsi un potentiel parmi les entreprises industrielles pour lesquelles le secteur de l’énergie verte est un nouveau vecteur de croissance. Les entreprises qui opèrent dans des niches telles que la technologie des procédés ou le transfert de chaleur et la séparation thermique ont l’opportunité de se développer dans de nouveaux segments comme la production d’hydrogène vert.

Plus généralement, l’Europe compte de nombreuses entreprises à la pointe du marché des technologies durables, comme les carburants renouvelables, les voitures électriques ou le recyclage des métaux. Ces entreprises pourraient bénéficier de la priorité accrue accordée à la durabilité et aux enjeux climatiques à travers le monde, et pas seulement en Europe.

Cependant, il ne faut pas en déduire que tous les acteurs de l’univers « écologique » se révéleront être un bon investissement. Certains, comme les fabricants d’éoliennes, ont vu leurs marges bénéficiaires fortement pénalisées par la mauvaise exécution des commandes et la hausse des coûts des matières premières. Les investisseurs devront rester très sélectifs vis-à-vis des valeurs individuelles.

En outre, l’« âge de l’innovation » s’étend au-delà des investissements liés au climat. L’Europe compte également des entreprises à la pointe dans des secteurs comme celui des sciences du vivant, qui attire des investissements massifs et procède au lancement de nouveaux produits prometteurs.

Les risques pourraient s’accumuler au second semestre

Les actions devraient selon nous poursuivre sur leur lancée au début de 2022. De nouvelles opérations de fusion-acquisition pourraient donner un coup de pouce supplémentaire, les entreprises saisissant leur dernière chance de profiter de l’argent bon marché.

Toutefois, les risques posés par l’inflation et l’action (ou l’inaction) des banques centrales pourraient s’accumuler au fil de l’année 2022. Les entreprises seront également confrontées à des bases de comparaison plus difficiles en glissement annuel en ce qui concerne leurs résultats trimestriels.

Nous devons également reconnaître que l’Europe ne vit pas dans une bulle. Les événements survenus dans d’autres pays, notamment en Chine, auront également une incidence sur les performances boursières en Europe. L’économie chinoise a ralenti et même si des mesures de relance pourraient être mises en place, il faudra du temps pour en ressentir les effets.

Il convient également de pointer les risques géopolitiques. Les tensions entre les États-Unis et la Chine pourraient s’intensifier à nouveau, mais il existe des risques plus proches de l’Europe, comme le montre la crise des migrants à la frontière entre la Biélorussie et l’UE. Les investisseurs seront également très attentifs aux élections présidentielles françaises en avril. Dans l’ensemble, les marchés actions affichent des niveaux élevés, si bien qu’un choc géopolitique pourrait aisément provoquer un repli.

Néanmoins, l’Europe pourrait être mieux placée que d’autres régions pour affronter une année plus difficile. La région présente déjà une base de coûts fixes élevée, tandis que celles où les coûts sont variables ressentiront leur hausse de façon plus prononcée. La bonne santé des banques européennes devrait également les aider à traverser un environnement économique plus difficile.

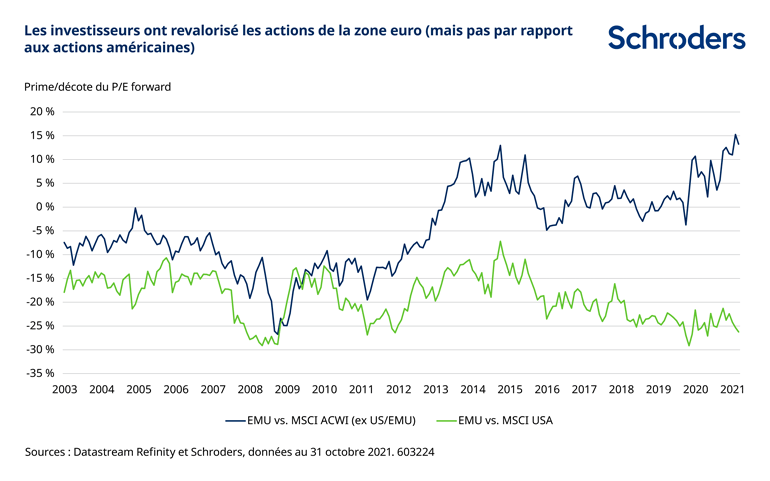

Les actions de la zone euro se sont très bien comportées depuis les plus bas atteints au printemps 2020. L’indice MSCI EMU de la région affiche une prime croissante par rapport aux marchés mondiaux hors Etats-Unis (comme le montre la ligne bleue dans le graphique ci-dessous). Or, les valorisations dans la zone euro n’ont pas comblé l’écart par rapport à celles aux États-Unis (ligne verte). Il se pourrait que l’Europe se révèle être un gagnant relatif dans ce qui risque d’être une année plus difficile dans l’ensemble.

S’abonner à nos paroles d’experts

Visitez notre centre de préférences et choisissez les articles que vous souhaitez recevoir.

Réservé exclusivement aux investisseurs et aux conseillers professionnels.

Ce document exprime les opinions du gérant ou de l'équipe citée et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Les prévisions contenues dans le présent document résultent de modèles statistiques, fondés sur un certain nombre d'hypothèses.

Elles sont soumises à un degré élevé d'incertitude concernant l'évolution de certains facteurs économiques et de marché susceptibles d'affecter la performance future réelle. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

Ce document est produit par Schroder Investment Management (Europe) S.A., succursale française, 1, rue Euler, 75008 Paris, France.

Authors

Thèmes