Perspectives 2022 : Actions japonaises

L’économie intérieure japonaise redémarre et des mesures de relance sont mises en place, ce qui pourrait être de bon augure pour les investisseurs.

Authors

- Le nombre de cas de Covid-19 au Japon est très faible, ce qui permet une reprise de l’économie intérieure et un rebond des bénéfices des entreprises.

- Les petites et moyennes capitalisations devraient être les principales bénéficiaires de l’amélioration du contexte national.

- Des améliorations en matière de gouvernance d’entreprise sont en cours, mais la progression ne se déroule pas toujours sans heurts.

Les actions japonaises entament la nouvelle année dans un contexte beaucoup plus favorable qu’il y a quelques mois. Le monde entier s’est tourné vers le Japon en août, le pays ayant été confronté à une vague de Covid au moment où il devait accueillir les Jeux olympiques. Aujourd’hui, le nombre de nouvelles infections est très faible, l’économie intérieure s’ouvre et les entreprises bénéficient d’une croissance exceptionnelle de leurs bénéfices.

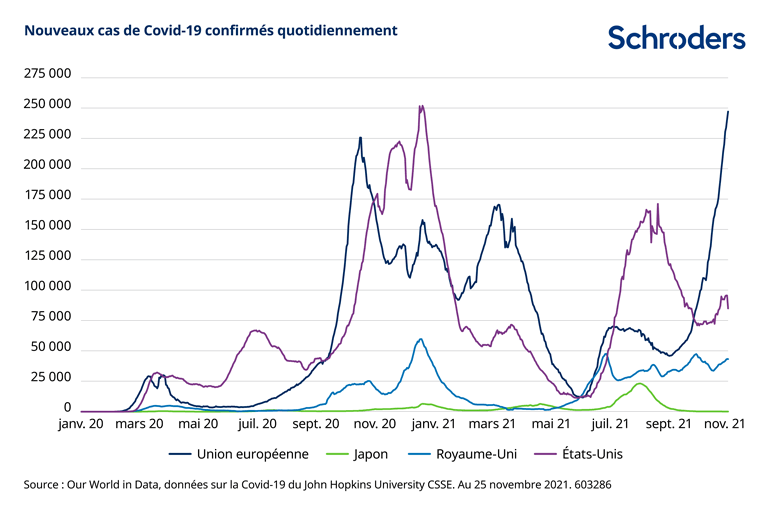

Les taux d’infections à la Covid-19 au Japon ont toujours été inférieurs à ceux des autres grandes régions et le nombre actuel de nouveaux cas est très faible, comme le montre le graphique ci-dessous. Après un démarrage lent, près de 80 % de la population japonaise était vaccinée à la fin du mois de novembre.

Le nouveau variant Omicron présente potentiellement un risque, et le Japon a temporairement interdit aux visiteurs étrangers de rentrer dans le pays fin novembre. Toutefois, grâce à la lutte efficace menée contre le virus précédemment, le gouvernement a levé la plupart des restrictions liées à la pandémie fin septembre 2021. Bien que le Japon ait déjà bénéficié de la reprise économique mondiale cette année, nous devrions maintenant voir l’économie intérieure redémarrer et se redresser.

Politique stable et relance à venir

La réouverture de l’économie intérieure devrait bénéficier d’une impulsion supplémentaire grâce au plan de relance récemment annoncé par le gouvernement.

D’une valeur de 43,7 billions de yens (383 milliards de dollars), ce plan comprend une aide financière pour les ménages avec enfants, ainsi que pour les étudiants et les personnes à faible revenu. Des subventions et des allègements fiscaux pour les petites entreprises sont également prévus.

Le plan de relance est la première annonce politique majeure du nouveau Premier ministre Fumio Kishida. Après les récents changements au pouvoir et les élections législatives, le Japon traverse désormais une période d’accalmie politique. Les élections à la Chambre haute du Parlement sont prévues l’été prochain.

Les petites et moyennes capitalisations devraient tirer leur épingle du jeu

En termes de timing, le Japon est devancé par les autres marchés développés concernant la levée des restrictions, et l’impact sur les bénéfices des entreprises se fait également sentir avec un décalage. De fait, les révisions des bénéfices restent orientées à la hausse, alors qu’elles ont en grande partie atteint un pic dans les autres régions.

Par conséquent, les entreprises devraient enregistrer une très solide croissance des bénéfices sur le trimestre d’octobre à décembre 2021, et cette dynamique devrait se poursuivre en janvier-mars 2022. Environ 40 % des entreprises ont surpassé les attentes concernant les résultats du trimestre clos en septembre, et un tiers reste dans la norme. Les bénéfices des entreprises devraient atteindre un nouveau record pour l’exercice en cours.

En ce qui concerne le marché, nous pensons que les petites entreprises, en particulier, devraient bénéficier de la réouverture intérieure. De nombreuses petites capitalisations sont exposées aux secteurs nationaux des services, dans lesquels nous anticipons désormais une forte reprise. Les petites capitalisations japonaises ont sous-performé les grandes valeurs ces deux dernières années, aussi elles devraient pouvoir profiter de cette occasion pour rattraper leur retard.

De plus, il existe souvent une plus grande opportunité de création de valeur, certaines de ses sociétés étant peu étudiées par rapport aux grandes entreprises japonaises.

Nous pensons également que le secteur des technologies de l’information pourrait bien se comporter en 2022, compte tenu de la tendance actuelle à une digitalisation accrue.

Des pressions inflationnistes modérées

La hausse des prix des intrants, et notamment du coût de l’énergie, pourrait exercer une pression sur les bénéfices des entreprises. Jusqu’à présent, de nombreuses entreprises n’ont pas répercuté ces coûts sur leurs clients, décidant plutôt d’absorber la hausse elles-mêmes, mais cela ne durera pas.

Du reste, les pressions inflationnistes restent globalement bien plus modérées au Japon que dans les autres régions. Les pénuries de main-d’œuvre qui affectent d’autres marchés et secteurs sont moins préoccupantes au Japon. Cela est en partie dû au succès des mesures politiques de l’ancien Premier ministre Abe visant à accroître la main-d’œuvre, notamment en augmentant la participation des femmes. L’approche pionnière du Japon en matière d’automatisation de l’emploi y est également pour beaucoup.

Les consommateurs ne devraient donc pas ressentir les effets de l’inflation de manière significative. Les prix à la consommation japonais n’ont augmenté que de 0,1 % en glissement annuel en octobre 2021, nettement en deçà de l’objectif de 2 % de la Banque du Japon et des niveaux enregistrés sur d’autres marchés (6,2 % aux États-Unis). Par conséquent, nous n’anticipons pas de hausse significative des revendications salariales.

Amélioration progressive de la gouvernance

Parallèlement, la situation en matière de gouvernance d’entreprise au Japon s’est légèrement améliorée ces dernières années, et la tendance devrait se poursuivre. Toutefois, les progrès ne sont jamais linéaires et il faut s’attendre à des turbulences sur la route.

La saga Toshiba illustre quelques-uns de ces défis, mais aussi certaines avancées en matière de gouvernance d’entreprise. L’assemblée générale extraordinaire de cette année, qui a vu les actionnaires obtenir gain de cause face à la direction et l’obliger à considérer l’avenir de l’entreprise, a été historique.

La meilleure prise en compte des actionnaires par les dirigeants devrait également se traduire par des rachats d’actions. Ces derniers ont été en grande partie suspendus en 2020, les entreprises cherchant à conserver leurs liquidités. Toutefois, à l’heure où les entreprises japonaises se redressent après la pandémie, les rachats d’actions ont repris et devraient rester très présents sur les marchés actions japonais en 2022.

S’abonner à nos paroles d’experts

Visitez notre centre de préférences et choisissez les articles que vous souhaitez recevoir.

Réservé exclusivement aux investisseurs et aux conseillers professionnels.

Ce document exprime les opinions du gérant ou de l'équipe citée et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Les prévisions contenues dans le présent document résultent de modèles statistiques, fondés sur un certain nombre d'hypothèses.

Elles sont soumises à un degré élevé d'incertitude concernant l'évolution de certains facteurs économiques et de marché susceptibles d'affecter la performance future réelle. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

Ce document est produit par Schroder Investment Management (Europe) S.A., succursale française, 1, rue Euler, 75008 Paris, France.

Authors

Thèmes