Perspectives 2022 : Marchés émergents

Le ralentissement de la croissance en Chine et le « tapering » de la Fed ont contribué à la dégradation des perspectives des marchés émergents. Le ton général pourrait-il changer en 2022 ?

Authors

- A l’entame de 2022, les marchés émergents sont bien mieux équipés pour faire face à la Covid-19 qu’il y a un an.

- La croissance économique ralentit après le rebond post-pandémique dans un contexte de ralentissement de la Chine et de durcissement des politiques monétaires et budgétaires dans d’autres marchés émergents.

- La dissipation des tensions inflationnistes devrait s’accompagner d’un resserrement de la politique monétaire.

A l’approche de 2022, il est très encourageant de constater que le taux de vaccination dans les marchés émergents a connu une accélération marquée, même si de nouveaux variants comme l’Omicron pourraient encore présenter un risque. Cela a contribué à soutenir la croissance économique, mais il est très peu probable que ce scénario se reproduise en 2022.

Le fait que la croissance globale des marchés émergents soit modérée est toutefois bien compris par les marchés, qui se sont ajustés en conséquence en 2021. En effet, les marchés émergents pourraient réserver une bonne surprise l’an prochain.

Les gérants de portefeuille Schroders axés sur les marchés émergents suivent attentivement les perspectives d’inflation et la possibilité d’une inflexion. Ils restent également dans l’attente d’un tournant concernant la croissance économique en Chine.

Le risque géopolitique est un aspect à surveiller. Plusieurs élections clés sont également prévues, à commencer par celles en Corée du Sud en mars, puis en point d’orgue les élections présidentielles brésiliennes en octobre.

Economies émergentes

David Rees, économiste en chef des marchés émergents

La menace de nouveaux variants demeure un risque à prendre en compte, comme le montre l’incertitude induite par le variant Omicron, et ce risque pourrait considérablement changer la donne. La grande majorité des marchés émergents sont toutefois en bonne voie pour vacciner une grande partie de leur population ces prochains mois, ce qui devrait clairement soutenir la reprise en cours de l’activité économique. L’amélioration de la situation sur le front de la Covid serait une bonne nouvelle pour les marchés émergents et devrait profiter aux économies basées sur les services, en particulier celles qui dépendent fortement du tourisme.

Toutefois, il est indéniable que la croissance économique des marchés émergents sera plus faible en 2022. De nombreuses économies se sont déjà redressées à leurs niveaux d’avant la pandémie, ce qui rend naturellement plus difficile le maintien de taux de croissance supérieurs à la tendance actuelle. En 2021, la croissance a bénéficié d’un effet de base par comparaison au faible niveau de l’année précédente, ce qui garantit virtuellement un taux de croissance moins soutenu en 2022. Au-delà de ces aspects techniques, il existe des raisons plus fondamentales d’anticiper un ralentissement de la croissance.

Les révisions à la baisse de nos prévisions de croissance des marchés développés signifient que la demande de produits manufacturés devrait ralentir au fil de l’année. Le commerce mondial est un moteur important de la croissance des marchés émergents et, même si la poursuite du restockage des entreprises dans le sillage de la pandémie pourrait apporter un soutien à court terme, il est peu probable que les taux exceptionnels de croissance des exportations observés en 2021 soient maintenus. Ce taux devrait être négatif pour les petites économies émergentes ouvertes d’Asie, dans certaines régions d’Europe centrale et orientale, ainsi que pour le Mexique.

La détérioration des perspectives de la Chine devrait avoir des répercussions sur certains marchés émergents. Par exemple, si l’atonie de l’activité du secteur immobilier se traduit par une baisse de la demande de matières premières telles que les métaux industriels, cela affecterait les exportations des économies d’Amérique latine et d’Afrique subsaharienne.

Au sein des marchés émergents, le durcissement des politiques monétaire et budgétaire pèsera de plus en plus sur la croissance. La forte hausse de l’inflation dans les pays émergents, qui a freiné bon nombre d’entre eux en 2021 et contraint les banques centrales à relever leurs taux d’intérêt de manière relativement musclée, devrait s’atténuer. Toutefois, la hausse des taux pèse généralement sur l’activité avec un décalage de six à neuf mois. Conjugué à la possibilité d’un allègement budgétaire, alors que les gouvernements tentent de réparer les dommages causés à leur position budgétaire par la pandémie, le durcissement des politiques devrait peser fortement sur l’activité. Au bout du compte, cela pourrait amener les banques centrales à ne pas resserrer leur politique autant que les marchés l’anticipent actuellement, ouvrant ainsi une fenêtre d’opportunités aux investisseurs sur les marchés locaux.

En conséquence, la croissance du PIB des marchés émergents devrait ralentir de 6,5 % attendu en 2021, à environ 4,5 % en 2022. Si cette prévision se révèle correcte, la croissance des marchés émergents est peu susceptible de dépasser celle de certains marchés développés. Même si cela ne devrait pas être une réelle surprise pour les investisseurs, une prime de croissance aussi faible crée généralement un contexte difficile pour les marchés.

Actions des marchés émergents

Tom Wilson, responsable Actions des marchés émergents

Les mesures de relance à l’échelle mondiale en réponse à la pandémie s’estompent avec notamment le ralentissement de la croissance de la liquidité et le « tapering » imminent aux États-Unis. L’anticipation d’un durcissement des conditions monétaires exerce une pression haussière sur le dollar américain, ce qui pèse sur les conditions financières des pays émergents. Les goulets d’étranglement, les perturbations du marché du travail, la hausse des prix de l’énergie et le rattrapage économique post-Covid génèrent également une inflation plus persistante que prévu, ce qui alimente les craintes de stagflation.

La normalisation se poursuit à l’échelle mondiale, soutenue par la distribution de vaccins, ainsi que par des niveaux élevés d’immunité post-infection. Le taux de vaccination dans les pays émergents rattrape son retard par rapport aux marchés développés, tandis que des études, y compris en Inde, font état de niveaux élevés d’immunité naturelle après infection par la Covid. D’une manière générale, cela devrait se traduire par une diminution des restrictions sur l’activité à l’avenir, permettant la résorption des goulets d’étranglement et la réduction des perturbations de la production et des chaînes logistiques en 2022.

Parallèlement, le retrait des mesures de relance et la diminution de la demande refoulée pourraient entraîner une réduction des pressions inflationnistes et apaiser les craintes de stagflation. Cependant, les nouveaux variants continuent de présenter un risque, surtout s’ils résistent aux vaccins existants et entraînent des taux de mortalité plus élevés, ce qui pourrait considérablement changer la donne.

Le durcissement de la politique de la Fed pourrait constituer un obstacle, mais les marchés émergents affichent une plus grande résilience que lors du précédent cycle de relèvement des taux de la Fed, comme le montrent les graphiques ci-dessous. Les comptes extérieurs sont globalement sains, les afflux de capitaux récents sont de nature moins spéculative qu’en 2013, les monnaies émergentes semblent globalement bon marché et les rendements de la dette émergente en devise locale sont relativement attractifs.

Le resserrement du crédit en Chine se fait sentir. Les conditions économiques se détériorent en raison de l’impulsion négative du crédit bancaire, de l’évolution sur 12 mois des nouveaux prêts en proportion du PIB et du durcissement général de la réglementation. Ce dernier élément a fait naître des incertitudes pour le marché et a eu un impact économique direct au travers du secteur immobilier. La politique devrait selon nous se montrer plus stimulante et l’impulsion du crédit bancaire devrait se stabiliser puis se redresser. Il se pourrait également que les craintes entourant la réglementation aient atteint un pic.

L’impulsion du crédit bancaire se manifeste habituellement au niveau de l’activité économique avec un décalage de neuf mois, comme le montre le graphique ci-dessous, laissant penser que l’économie chinoise restera morose jusqu’au milieu de l’an prochain. Toutefois, au second semestre 2022, les perspectives macroéconomiques chinoises pourraient s’améliorer. Bien que les bénéfices des entreprises soient impactés par le ralentissement de la croissance cette année, les marchés anticipent et pourraient commencer à intégrer le scénario d’une reprise.

Risques en 2022

Les principaux risques pesant sur les perspectives sont les enjeux géopolitiques, l’émergence de nouveaux variants de la Covid-19 résistants aux vaccins, le scénario d’une inflation qui ne serait pas transitoire et l’orientation future de la réglementation en Chine. Ce dernier point a trait aux objectifs de « prospérité commune » du gouvernement visant à lutter contre les inégalités et à améliorer la mobilité sociale. Le rythme des nouvelles initiatives semble ralentir mais nous continuerons de suivre attentivement l’évolution de la situation, notamment en amont du Congrès national du Parti communiste au 4ème trimestre de l’an prochain.

Valorisations

Dans l’ensemble, les valorisations des marchés émergents sont élevées par rapport à leurs niveaux historiques. Toutefois, ce constat masque des variations considérables entre pays, secteurs, valeurs et styles d’investissement. Une certaine incertitude entoure également les bénéfices des entreprises l’an prochain, en raison des pressions sur la croissance économique, alimentées par le durcissement de la politique monétaire. Les valorisations par rapport aux marché américain paraissent toutefois plus attractives, tandis que différentes devises émergentes semblent de plus en plus bon marché.

Une toile de fond plus favorable pourrait commencer à se dessiner au fil de 2022. La politique monétaire a anticipé la hausse de l’inflation et les taux réels semblent attractifs. En cas d’apaisement des pressions inflationnistes, cela pourrait permettre un assouplissement monétaire. Parallèlement, l’économie chinoise pourrait commencer à se redresser.

Pays à suivre

En ce qui concerne nos préférences actuelles en termes de marché, nous maintenons une opinion relativement moins favorable à l’égard de la Chine, même si nous avons réduit l’ampleur de notre sous-pondération ces derniers mois. Bien que nous continuons de déceler des perspectives à long terme prometteuses en Inde, soutenues par l’avancée des réformes, les valorisations élevées continuent de tempérer notre appétit.

A l’inverse, nous apprécions les marchés émergents d’Europe de l’Est que sont la Pologne et la Hongrie, qui affichent une croissance économique solide et des valorisations raisonnables. La Russie est un marché que nous privilégions, compte tenu de valorisations bon marché et de la hausse des prix des matières premières. Toutefois, les risques géopolitiques persistent, et au vu de la montée récente des tensions avec l’Occident, nous restons attentifs à l’évolution de la situation.

Le Brésil pourrait également offrir une opportunité en 2022 ; les valorisations reflètent un risque politique élevé et une inflexion de l’inflation pourrait créer les conditions d’un assouplissement monétaire au second semestre de l’an prochain. Nous continuons à surpondérer légèrement la Corée en raison d’opportunités diversifiées de sélection de titres et de valorisations attractives.

Dette émergente

James Barrineau, responsable de la stratégie Global EMD

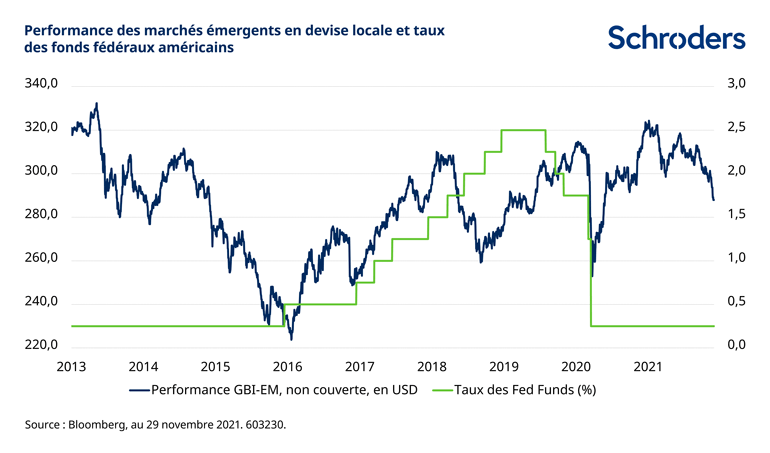

Le lancement officiel du programme de réduction des achats d’obligations de la Fed est un point d’orgue approprié à une année durant laquelle les investisseurs en dette émergente ont été durement mis à l’épreuve par la réminiscence du « taper tantrum » de 2013. Cette fois-ci, nous ne pensons pas que les investisseurs tablent sur deux années de vaches maigres comme en 2013-2015 alors que la Fed suit un schéma similaire.

Bien que les investisseurs puissent redouter les effets de la hausse des taux d’intérêt américains, les marchés savent anticiper et cette perspective est déjà largement prise en compte. Comme le montre le graphique ci-dessous, le lancement du dernier cycle de relèvement en décembre 2015 a coïncidé avec un rebond des performances des marchés locaux qui a duré deux ans. Le cycle actuel - de l’évocation du « tapering », à son démarrage et au relèvement des taux - est voué à être beaucoup plus court ; ce qui laisse penser qu’une bonne partie des effets négatifs est déjà prise en compte.

Le dollar affiche un niveau supérieur de 18 % à celui du début du cycle précédent. Les banques centrales des marchés émergents ont relevé leurs taux de manière préventive depuis de nombreux mois, creusant l’écart de taux nominaux avec les pays développés. Et dans l’ensemble, les devises n’ont jamais pleinement retrouvé leurs niveaux de valorisation réels d’avant le premier cycle de « tapering ». Les valorisations sont bien plus favorables cette fois-ci.

Si l’inflation ralentit et se rapproche des objectifs fixés par les banques centrales en 2022, les perspectives des investisseurs en dette émergente en devise locale pourraient être très favorables. Cette année, le rendement du marché de la dette émergente en monnaie locale, mesuré par l’indice GBI-EM Global Diversified, est passé de 4,2 % à 5,65 % au gré de la progression des cycles de relèvement des taux. Le spread, c’est à dire l’écart de rendement par rapport aux bons du Trésor d’échéance similaire, s’est envolé à un peu plus de 430 points de base.

Les banques centrales les plus crédibles, comme celles de la Russie et du Mexique, seront probablement les premières à freiner la hausse de leurs taux. Celles des pays d’Europe centrale et du Brésil prendront plus longtemps pour juguler la hausse de l’inflation. Les pays asiatiques sont plus sensibles que les autres régions émergentes à la crédibilité des marchés développés et, même si les rendements locaux sont plus faibles, la volatilité de leur devise est également bien plus modérée. Au fil de 2022, nous pensons que le cycle de relèvement prendra fin pour la quasi-totalité de la classe d’actifs et que les taux d’intérêt réels seront nettement supérieurs à ceux des pays développés, avec peut-être des cycles de baisse des taux à l’horizon.

Les devises devront coopérer avec une vision haussière des taux pour que la plupart des investisseurs soient attirés. La stabilité du renminbi chinois, où les taux réels, nets d’inflation, sont les plus positifs de la classe d’actifs, indique que les taux positifs exercent un attrait puissant malgré le volume important des émissions souveraines. Nous privilégions également la Malaisie et l’Indonésie dans la région pour des raisons similaires. Le rouble russe semble quasi-immunisé compte tenu de la solidité des comptes extérieurs. En Amérique latine, le Mexique se distingue grâce à sa proximité avec les Etats-Unis et à l’absence de tensions budgétaires.

Du côté de la dette en dollar, les perspectives sont moins positives. S’agissant de la dette émergente Investment Grade, l’écart de rendement par rapport aux bons du Trésor américain est historiquement faible mais continue d’offrir un léger surcroît par rapport à la dette de pays développés de même qualité, ce qui permet d’ancrer la stabilité. Les spreads des obligations émergentes à haut rendement sont plus attractifs que ceux des obligations américaines à haut rendement, mais ne présentent pas la même stabilité opérationnelle. Il est essentiel d’adopter une approche active et sélective. Certains crédits moins bien notés seront confrontés à des besoins de financement et à la nécessité d’un resserrement budgétaire (ce qui concernera de nombreux pays subsahariens et marchés frontières). D’autres ne seront peut-être pas candidats à un éventuel défaut de paiement, mais se heurteront à la politique visant à rétablir la viabilité de la dette dans un contexte de ralentissement de la croissance et des dépenses.

S’abonner à nos paroles d’experts

Visitez notre centre de préférences et choisissez les articles que vous souhaitez recevoir.

Réservé exclusivement aux investisseurs et aux conseillers professionnels.

Ce document exprime les opinions du gérant ou de l'équipe citée et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Les prévisions contenues dans le présent document résultent de modèles statistiques, fondés sur un certain nombre d'hypothèses.

Elles sont soumises à un degré élevé d'incertitude concernant l'évolution de certains facteurs économiques et de marché susceptibles d'affecter la performance future réelle. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

Ce document est produit par Schroder Investment Management (Europe) S.A., succursale française, 1, rue Euler, 75008 Paris, France.

Authors

Thèmes