Préférer la dette en haut de cycle

Il faut regarder les investissements en equity de manière plus sélective et au cas par cas pour rééquilibrer l'allocation vers des produits de taux.

Authors

L’infrastructure a tenu toutes ses promesses : les investisseurs à la recherche de rendement régulier et récurrent, globalement décorrélé des autres classes d’actifs, des cycles économiques et financiers, plébiscitent cette classe d’actif et envisagent d’y consacrer une place croissante de leur allocation alternative. Mais est-il toujours aussi pertinent d’investir en equity ?

L’offre de capital dépasse largement la demande aujourd’hui : plus de 150 milliards d’euros de capital levé en attente d’investissement en equity, un niveau jamais atteint jusqu’à aujourd’hui. Les rendements baissent : 6-8% annoncés pour du « core » infrastructure. Mais quelle sera la performance réelle de ces promesses d’investissements, compte tenu des risques opérationnels et financiers inhérents à tout investissement en fonds propre, et nets des commissions de gestion et « carried interest » exigés par les gérants ? Nous approchons indubitablement le haut du cycle qui oblige à regarder de manière plus sélective et au cas par cas les investissements en equity, et à rééquilibrer ses allocations vers des produits de taux.

La dette infrastructure est un produit nouveau, encore méconnu de nombreux investisseurs : elle offre la même exposition que l’equity à la classe d’actifs, avec un risque beaucoup plus faible, un rendement réel, et, pour les assureurs, une charge en capital bien inférieure. Les levées de fonds de dette infrastructure ne représentent qu’à peine 20% des levées de fonds sur ce secteur alors même que le volume d’investissement en dette infrastructure est deux fois plus important qu’en equity. Certes les rendements sont moins élevés qu’en equity, tout au moins en valeur absolue. Par rapport au niveau de risque, à la charge en capital, et à la volatilité de la performance, la comparaison tourne alors plutôt à l’avantage de la dette, notamment pour les investissements les plus recherchés en « core » infrastructure.

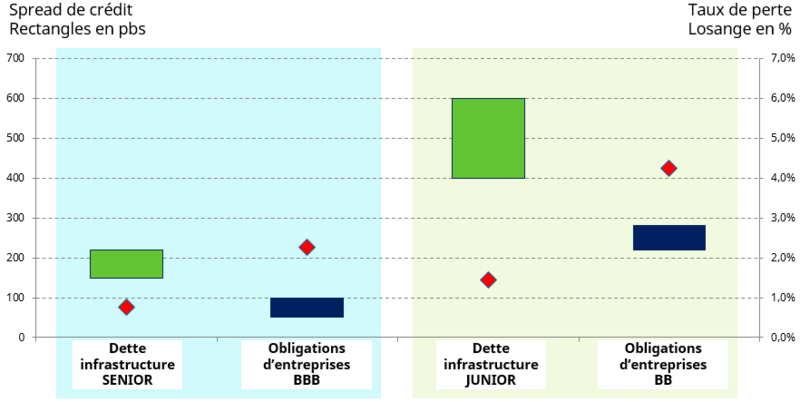

Le rendement de la dette subordonnée infrastructure (aussi appelée junior) est actuellement très attractif, autour de 4 à 6 %. Il s’agit d’instruments de taux courts (5 à 7 ans), non liquides, attachés à des actifs réels solides et performants, qui permettent à la société emprunteuse de réduire son coût de financement global et d’améliorer la rentabilité de ses fonds propres. Pour un investisseur, cette dette offre une prime de rendement par rapport à la dette senior sans augmenter le niveau risque en allant jusqu’à l’equity. La valeur relative est aujourd’hui dans la junior.

Analyse de la valeur relative

Dette infrastructure Senior et Junior vs. Obligations d’entreprises

Source: Schroders septembre 2017, Moody’s Infrastructure Default and Recovery Rates, 1983-2014 - rendement des obligations d’entreprises calculé sur la base des index BoAML BBB et BB – taux de perte de la dette junior calculé sur la base du taux de défaut des financements Ba produits par l’étude Moody’s.

Cet article est paru dans l’Agefi quotidien du 3 octobre 2017.

S’abonner à nos paroles d’experts

Visitez notre centre de préférences et choisissez les articles que vous souhaitez recevoir.

Réservé exclusivement aux investisseurs et aux conseillers professionnels.

Ce document exprime les opinions du gérant ou de l'équipe citée et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Les prévisions contenues dans le présent document résultent de modèles statistiques, fondés sur un certain nombre d'hypothèses.

Elles sont soumises à un degré élevé d'incertitude concernant l'évolution de certains facteurs économiques et de marché susceptibles d'affecter la performance future réelle. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

Ce document est produit par Schroder Investment Management (Europe) S.A., succursale française, 1, rue Euler, 75008 Paris, France.

Authors

Thèmes