En potentiell inkomstchock väntar pensionsspararna

En global undersökning av investerarnas attityder kom fram till att de som närmar sig pensioneringen förväntar sig att få 74 procent av lönen när de går i pension. Verkligheten för de som redan gått i pension ser dock mycket annorlunda ut.

Authors

Efter att ha sparat ett helt liv kan investerarna få en chock när det är dags att gå i pension. Det visar en global undersökning.

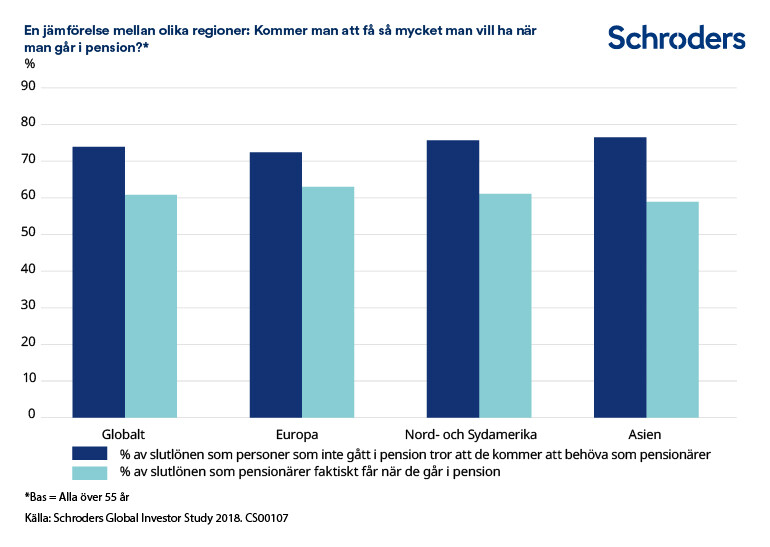

Investerare som är nära pensionsåldern (55 år och äldre) förväntar sig att de kommer att behöva en inkomst som motsvarar 73,9 % av den nuvarande lönen för att ha råd att leva bekvämt när de går i pension.

Men de som redan gått i pension uppger att den snittsumma de faktiskt får är betydligt lägre – kring 60,8 % av slutlönen. I genomsnitt uppgav 85 % att det var tillräckligt, men 58 % sade samtidigt att de kunde behöva lite mer pengar.

Detta är några av de viktigaste slutsatserna från Schroders Global Investor Study (GIS) 2018, där drygt 22 000 investerare i 30 länder deltog.

Förväntningarna på vilken inkomst som kommer att behövas vid pensioneringen varierade mellan olika länder bland investerare som ännu inte gått i pension. I Polen och Indonesien ansåg investerarna att de skulle behöva mer än 100 % av lönen för att få en bekväm pension. De som redan gått i pension får normalt betydligt mindre, som framgår av tabellen nedan.

När det gäller olika regioner förväntar sig investerare i Asien och Nord- och Sydamerika att de kommer att behöva den högsta kompensationsgraden – de tror att de kommer att behöva tre fjärdedelar av den nuvarande lönen.

I tabellen nedan finns en fullständig jämförelse mellan alla länder som deltog i undersökningen.

Hur mycket sparar investerarna inför pensionen?

Vilken inkomst investerarna kan förvänta sig när de går i pension beror på flera olika faktorer, men en av de viktigaste är hur mycket pengar de sparar.

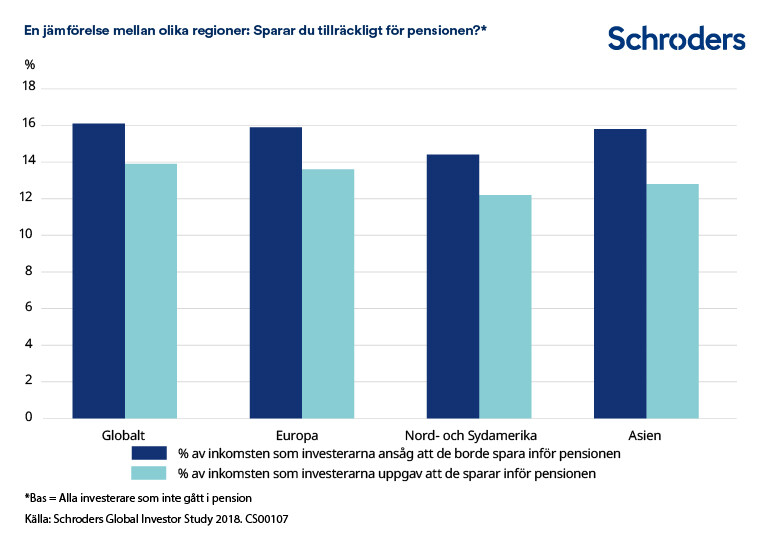

Genomsnittsinvesteraren sparar 12,2 % av sin nuvarande lön till pensionen. Det är dock mindre än de 14,4 % de tror att de skulle behöva spara för att nå sitt mål.

Nivåerna varierar mellan olika regioner. I Europa sparar belgare som inte gått i pension minst (9,2 %) som procentandel av deras nuvarande lön för att finansiera pensionen och danskarna uppger att de sparar mest (12,5 %). I Asien sparar personer i Hongkong bara 10,9 % av sin nuvarande lön inför pensionen, jämfört med 15,3 % för personer i Singapore. I Nord- och Sydamerika sparar kanadensare minst (11,9 %), medan personer i USA sparar mest (15,4 %).

Skillnaden mellan vad människor sparar och vad de tror att de borde spara var störst i utvecklingsekonomier. Exempelvis sparar personer i Chile idag 12,8 % av sin nuvarande lön, men tror att de borde spara 19,2 % – en skillnad på 6,4 %.

De enda som idag sparar mer än de tror att de skulle behöva var danskarna – 12,5 % mot 12,3 %.

I tabellen nedan finns en fullständig jämförelse mellan alla länder som deltog i undersökningen.

Lesley-Ann Morgan, chef för Retirement på Schroders, säger: ”Det finns en tydlig skillnad mellan den inkomstnivå som pensionärerna får och vad de som närmar sig pensionen förväntar sig att få. Den här skillnaden kan skapa besvikelse om vissa av de som är äldre än 55 år inte har besparingar som räcker för den livsstil de skulle vilja ha som pensionärer.

”Investerarna är dock medvetna om behovet av att spara mer om de ska uppnå den levnadsstandard de vill ha som pensionärer. Det är särskilt viktigt att spara i det nuvarande klimatet med låg avkastning och stigande inflation, något som gör det svårare att både få sparandet att växa och skapa inkomster inför pensionen.

”För att ha den bästa chansen till en bekväm pension är lärdomen för yngre arbetstagare att börja spara tidigt. Om man väntar med att pensionsspara tills man närmar sig 50- och 60-årsåldern är det sannolikt för sent för att kompensera för brister i sparandet. Som vår analys visar måste en person i 20-årsåldern sannolikt spara mellan 10 % och 14 % av sin lön varje år om de vill få ut minst 50 % av lönen i pension.”

Hur mycket du behöver spara, beroende på uppnådd avkastning

Det är en utmaning för investerarna att räkna ut rätt belopp att spara inför pensionen. Det slutliga sparbeloppet och den inkomst det kommer att ge påverkas av flera olika faktorer. Det handlar inte bara om hur mycket du sparar, utan är också beroende av vilken avkastning du uppnår och hur länge du är investerad.

Du måste också överväga hur stor pensionsinkomst du vill ha jämfört med din inkomst när du arbetade. Det här handlar till stor del om vilken livsstil du vill ha som pensionär och hur stor del av detta som den statliga pensionen i ditt land bidrar med. Vår undersökning visar att globalt har investerarna som mål att få en kompensationsgrad på 74 %. Det är relativt högt jämfört med de flesta finansiella planeringsmodeller. Exempelvis ligger framtida nettokompensationsgrader (inklusive statliga pensionsavsättningar) på ett genomsnitt på 63 % i OECD-länderna, enligt indikatorer från OECD och G20.

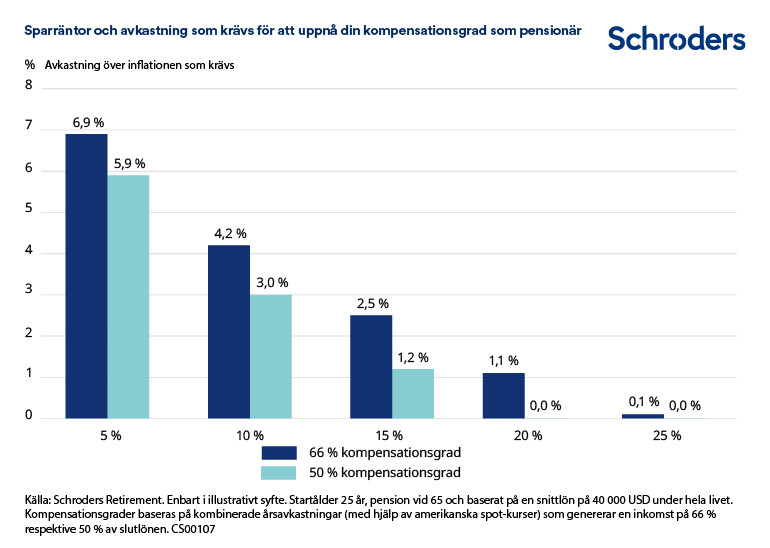

Den modell som Schroders utvecklat (nedan) visar vilken nivå av investeringsavkastning som krävs för att uppnå kompensationsgrader på 66 % och 50 %, med antagandet att detta endast finansieras genom privat sparande. Modellen baseras på de pensionsinkomstnivåer som idag är tillgängliga från en garanterad livränta. Scenarierna varierar om du istället väljer att låta pengarna förbli investerade eller tar ut dem som en kontant klumpsumma.

Ett av scenarierna kan förklaras som att om någon sparar 15 % av lönen från 25 års ålder och vill gå i pension vid 65 skulle de behöva en genomsnittlig årlig avkastning på 2,5 % över inflationen (kolumnen i mitten) för att uppnå en pensionsinkomst som är värd 66 % av deras arbetsinkomst. Om de däremot sparar 10 % av sin inkomst skulle de behöva en avkastning på 4,2 % över inflationen.

Det är värt att notera att om du bara sparar 5 % av lönen från 25 års ålder kan du behöva en avkastning som överstiger inflationen med 7 % för att skapa ett pensionssparande som är tillräckligt stort för att ersätta 66 % av lönen, baserat på dagens livränteavkastning.

Ett perspektiv på detta är att Credit Suisse Investment Returns Yearbook visar att under de senaste 118 åren har globala aktier gett en årlig realavkastning (med hänsyn tagen till inflation) på 5,2 %. Även om det är svårt att på ett exakt sätt göra prognoser över framtida avkastning och tidigare resultat inte är någon garanti för en viss avkastning i framtiden förväntar sig Schroders Economics Group, mot bakgrund av det nuvarande klimatet och framtida tillväxtprognoser, att en lägre genomsnittlig avkastning från de globala aktiemarknaderna på 3,8 % över inflationen per år är sannolik under de kommande 30 åren. [Man bör inte förlita sig på de inkluderade prognoserna och de utgör inga garantier]

• Gör InvestIQ-testet på mindre än åtta minuter. Gå till Schroders.com/investIQ

Schroders gav Research Plus Ltd i uppdrag att mellan den 20 mars och den 23 april 2018 genomföra en oberoende webbaserad studie av drygt 22 000 personer i 30 länder runt om i världen, bland annat Australien, Brasilien, Kanada, Kina, Frankrike, Tyskland, Indien, Italien, Japan, Nederländerna, Spanien, Förenade Arabemiraten, Storbritannien och USA. I undersökningen definieras ”personer” som personer som kommer att investera minst 10 000 euro (eller motsvarande) under de kommande 12 månaderna och som har gjort förändringar i sina investeringar under de senaste tio åren.

Authors

Topics