Schroder ISF Global Credit Income

A megfelelő keverék összeállítása a változó befektetési környezethez.Miért érdemes a globális hitelbevételi stratégiát választani?

Azoknak a befektetőknek, akik a jelenlegi alacsony hozamok és magasabb volatilitás kockázatainak kezelése mellett kívánnak állandó, vonzó bevételt elérni. E célok eléréséhez alapvetően fontos, hogy a globális hitelspektrumban elhelyezett befektetésekhez dinamikusan és korlátok nélkül közelítsünk.

Az alap főbb jellemzői

Gondoljon a bevételre. Gondoljon a stabilitásra. Gondoljon az innovációra.

Gondoljon a bevételre

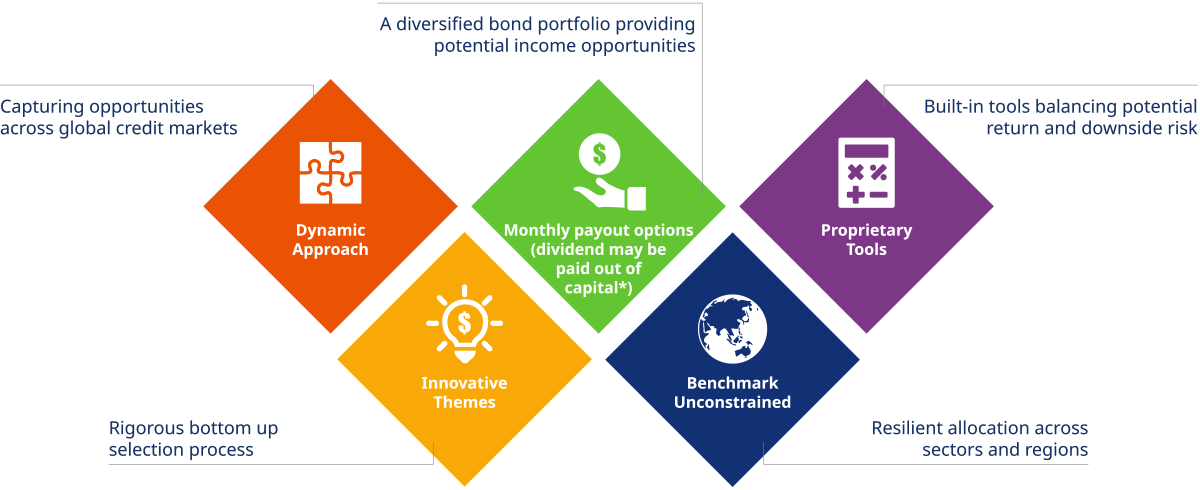

- Rugalmas befektetés a kötvények és hitelpapírok széles körébe

- A globális kötvényspektrumban szabadon elhelyezhető befektetések

- Az alapkezelés során alkalmazott megközelítést nem korlátozzák referenciaértékek, így a befektetések a vonzó bevételi lehetőségek kiaknázása, valamint a kockázatoknak a diverzifikáció révén történő enyhítése érdekében különböző szektorokba és régiókba irányulhatnak

- Havi és fix kifizetési lehetőségeket biztosít (az osztalék tőkéből is kifizethető)*

- A kötvény népszerű befektetés azoknak, akik bevételhez akarnak jutni. A kamatlábak a közeljövőben valószínűleg alacsonyak maradnak, a különböző típusú kötvényekből álló portfólió a kockázatok észszerű egyensúlyozása mellett növelheti a potenciális hozamokat. Az alap elsődlegesen fenntartható és vonzó kifizetésekre törekszik, és szándéka szerint évi 4,75%-os fix kifizetést kíván teljesíteni. (Az A Dis USD és a HKD osztályokra vonatkozik)*

Gondoljon a stabilitásra

- Tudjuk, hogy a tőkevesztés érzékenyebben érinti azokat, akik bevételt akarnak elérni. A dinamikus eszközallokáció szerint felépített, jól diverzifikált kötvényportfólióval az alap a piaci visszaesések során csökkenteni tudja a kockázatot. A lefelé mutató kockázatok részletes elemzése, valamint a deviza- és kamatlábkockázat kezelése együtt szolgálja a lehetséges veszteségek és volatilitás mérséklését

Gondoljon az innovációra

- Hitelkiválasztási folyamatunkban olyan előremutató témákat alkalmazunk, mint a technológiai diszrupció, az átalakuló demográfia és a változó fogyasztói trendek. Ez a megközelítés segít azonosítani azokat a vállalatokat, amelyek jól alkalmazkodnak a változásokhoz

Miért érdemes a Schroderst választani a globális hitel terén?

A fix kamatozású papírokat viszonylag stabil és megbízható befektetési eszköznek szokták tekinteni. A vállalatok adósságába, azaz rögzített hozamú hitelpapírjaiba irányuló befektetések előnyösek lehetnek. Ugyanakkor a „hitel” széles körű terület ölel fel. Mielőtt ezen a piacon befektet, az alábbi, különböző szintű kérdéseket megválaszolva ellenőrizze, mennyit tud a hitelbefektetésről:

1. szint > 2. szint > 3. szint

1. szint: Van különbség a hitel és a részvény között?

A hitel a részvénytől abban különbözik, hogy kielégítési sorrendben a részvény az utolsó helyen áll. Ezt a többletkockázatot a részvényes azzal kompenzálja, hogy a tőkéje után magasabb megtérülést vár el. A részvénypiacok a magasabb kockázatot tükrözve viszonylag volatilisabbak a hitelpiacoknál.

A különböző adósságkötelezettségek kifizetésének elsőbbsége a kielégítési rangsor szerint eltérő lehet. Nemteljesítés esetén az előresorolt, biztosítékkal fedezett adósság áll elöl a kielégítési rangsorban, ezek tulajdonosait a többi adós előtt elégítik ki.

1. szint: Mit jelent a vállalat hitelminősítése?

A hitelminősítés a hitelfelvevő hitelképességének értékelése, amelyet egy konkrét adósság vagy pénzügyi kötelezettség tekintetében egy külső hitelminősítő intézet határoz meg. A hitelminősítéssel foglalkozó három vezető ügynökség a Moody's, a Standard & Poor's és a Fitch Ratings. Mindegyik hitelminősítő intézet saját maga határozza meg hitelminősítési rendszerét, de a besorolások általában a legmagasabb hitelminőséget képviselő AAA-tól a skála másik végén található nemteljesítésig terjednek. A BBB– a legalacsonyabb befektetésre ajánlott minősítés, ugyanakkor a BBB– alatti minősítések magas hozamú eszköznek számítanak.

2. szint: A hitelben elhelyezett befektetés előnyei és kihívásai

A befektető kötvényvásárlásának több oka lehet: a növekedés, a bevétel, a kötelezettségek összehangolása, a tőke megőrzése és a volatilitás csökkentése. A befektetőnek azonban ismernie kell a két legfontosabb kockázatot:

1. A vállalati kötvények általában nagyobb nemteljesítési kockázatot hordoznak, mint a fejlett országok által kibocsátott államkötvények. Az alapul szolgáló kötvénybefektetések nemteljesítése jelentősen csökkentheti a portfólió hozamát. Az aktív alapkezelő szigorú hitelkutatást végezhet, hogy a bevételt a potenciális kockázat jelentős növelése nélkül tudja maximalizálni.

2. A kamatlábkockázat hatással van a hitelbefektetésekre. Amikor a kamatlábak emelkednek, a kötvények ára általában csökken.

2. szint: Mit jelent a hitelképességi kamatkülönbözet?

A hitelképességi kamatkülönbözet egy hiteleszköz és egy hasonló lejáratú államkötvény hozama közötti különbség. Ezt a kockázati felárat számítja fel a hitelbe befektető azért a (likviditási, nemteljesítési, politikai stb.) többletkockázatért, amelyet az adott hiteleszközbe történő befektetéssel vállal.

Hitelképességi kamatkülönbözet = a vállalati kötvények hozama – az államkötvények hozama

A hitelképességi kamatkülönbözet 4 jellemzője:

Bázispontban (bps) mérik, és 1%-os hozamkülönbség felára 100 bázispont.

A kötvénykibocsátó hitelminősége alapján értékpapíronként változik.

Minél magasabb a hitelképességi kamatkülönbözet, annál nagyobb a kibocsátó kockázati szintje, és fordítva.

Általánosságban elmondható, hogy a hitelképességi kamatkülönbözet ingadozása általában a gazdasági feltételek változásaiból adódik.

3. szint: Mi befolyásolja a hitelteljesítményt?

A hitelképességi kamatkülönbözet a hitelpiac jó fokmérője.

A növekvő hitelképességi kamatkülönbözet azt jelzi, hogy a vállalati kötvények árának esése és a hozamok emelkedés mellett egyre többen aggódnak a vállalatok adósságszolgálati képessége miatt.

Ezzel szemben a szűkülő hitelképességi kamatkülönbözet az egyéni hitelképesség javulását jelzi. Ilyenkor a vállalati kötvények árfolyama emelkedik, a hozamok pedig csökkennek.

A hitelképességi kamatkülönbözet alakulását számos tényező befolyásolja:

Idioszinkratikus kockázat

–Az adott vállalatra vagy szektorra jellemző egyedi kockázati tényezők az idő múlásával jelentős hatást gyakorolnak a hitelképességi kamatkülönbözetre.

Ez a hatás a vállalati fundamentumok javításával mérsékelhető.

Gazdasági növekedés

A gazdasági növekedés szakaszában a legtöbb vállalat bevétele nő.

Ez változatlan adósságszint mellett magasabb adósság-visszafizetési képességet hoz magával.

Csökken a nemteljesítési kockázat, ami lejjebb szorítja a hitelképességi kamatkülönbözetet.

A gazdaság lassulása közben ennek az ellenkezője történik.

Gazdasági ciklus

A hitelbefektetés a stabilizáció és a gyorsulás szakaszaiban általában normalizáltabb keretek között teljesít, de hanyatlás és lassulás közben magasabb nemteljesítési kockázatot hordozhat.

Ismerje meg az alapkezelőt

Julien Houdain, a Credit Europe vezetője vezeti az európai hitelstratégiát. 2020 elején csatlakozott a Schroders vállalathoz, és Londonban él. Nagy tapasztalattal rendelkezik komplex globális hitelstratégiák kezelésében, korábban a Legal & General Investment Management globális kötvénystratégiák vezetője volt.

Megvan a megoldás az Ön számára

Vállalkozásunk számos stratégiai képesség köré épül fel, ezeket együtt alkalmazva vagyunk képesek az ügyfelek különféle igényeit kielégíteni. Látogasson el a fix kamatozással foglalkozó lapunkra, ahol részletesebben tájékozódhat észszerűen kialakított, fix kamatbevételt biztosító termékeinkről.

Disclosures

Schroder International Selection Fund is referred to as Schroder ISF.

*For share classes with a general dividend policy, expenses will be paid out of capital rather than out of gross income. The amount of distributable income therefore increases and the amount so increased may be considered to be dividend paid out of capital. Share classes with a fixed dividend policy may pay out both income and capital in distributions. Where distributions are paid out of capital, this amounts to a return or withdrawal of part of your original investment or capital gains attributable to that and may result in an immediate decrease in the net asset value of shares.

All visuals shown are for illustrative purposes only and should not be viewed as a recommendation to buy or sell.

The fund has environmental and/or social characteristics within the meaning of Article 8 of Regulation (EU) 2019/2088 on Sustainability-related Disclosures in the Financial Services Sector (the “SFDR”). For information on sustainability-related aspects of this fund, please go to www.schroders.com.