Autori

Recentemente si è molto parlato del fatto che le valutazioni degli asset, compreso l’azionario, siano entrate in un territorio di irrazionalità. Effettivamente, l’azionario ha avuto buone performance negli ultimi anni. A nostro avviso però, in Europa c’è ancora spazio per crescere: gli investitori potrebbero vedere un apprezzamento del 30% rispetto ai livelli attuali da qui a tre anni.

I driver di questo profilo di rendimento sono due: i tassi d’interesse e i margini di profitto. E negli ultimi mesi la nostra convinzione è cresciuta ulteriormente. Il calo del 7% dei mercati rispetto al picco di maggio rappresenta un punto d’ingresso, dal nostro punto di vista.

L’economia europea sta crescendo ma l’inflazione è ancora bassa

Innanzitutto, da un punto di vista macroeconomico, è evidente che l’economia europea sta attraversando un trend di miglioramento e ci aspettiamo che tale tendenza continui. Ciò che è cambiato negli ultimi mesi è che il Trump reflation trade (l’aspettativa, con la vittoria di Trump, di politiche volte a stimolare la domanda e di conseguenti rotazioni di portafoglio da parte degli investitori) si è esaurito e che i rendimenti obbligazionari stanno tornando ai livelli precedenti all’elezione di Trump.

Non solo il presidente Trump sta incontrando grandi difficoltà nel far approvare politiche reflazionistiche, ma c’è anche una crescente accettazione del fatto che nel mondo sviluppato l’inflazione salariale semplicemente non stia verificandosi. La relazione della curva di Philips1 tra disoccupazione e inflazione si è sgretolata a causa delle tecnologie disruptive che stanno avendo un impatto su diversi settori nel mercato. In poche parole, l’inflazione salariale è una determinante chiave dell’inflazione generale, e sin dalla crisi finanziaria globale, le società hanno cambiato atteggiamento nei confronti dell’assunzione di personale quando esistono alternative tecnologiche.

Bassa inflazione = bassi tassi d’interesse

Senza inflazione la Federal Reserve e la BCE non hanno incentivi ad alzare troppo i tassi d’interesse. Innalzare eccessivamente i tassi bloccherebbe soltanto la ripresa economica a cui stiamo assistendo al momento. Attraverso il declino dei rendimenti obbligazionari, il mercato dei bond ci sta suggerendo che l’inflazione non dovrebbe essere un problema nel futuro più prossimo. I dati recenti e le previsioni delle Banche Centrali confermano questa visione. Riteniamo che i tassi dovrebbero normalizzarsi a un livello inferiore rispetto al passato.

Cosa significa per l’azionario europeo?

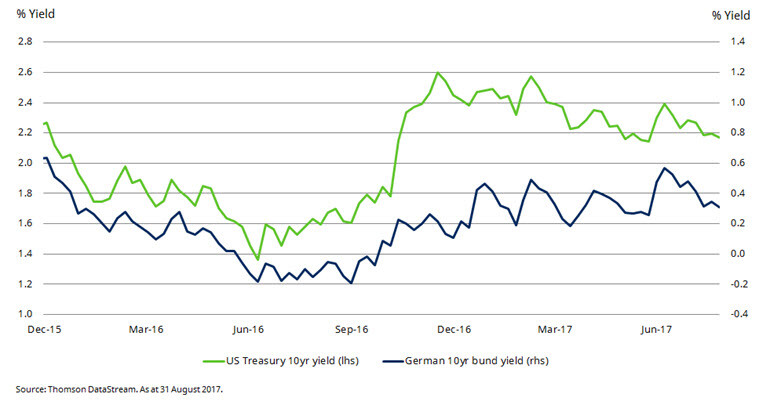

Il grafico 1 illustra la relazione storica tra i tassi di interesse e le valutazioni delle borse, mostrando che quando i tassi di interesse diminuiscono, i multipli delle valutazioni aumentano. Se i tassi d’interesse dovessero normalizzarsi a un livello inferiore, allora i multipli del mercato dovrebbero essere più elevati.

Grafico 1: tassi di interesse USA e valutazioni azionario europeo

I margini di profitto in Europa continuano a migliorare

L’espansione dei multipli del mercato contribuisce solo per metà al potenziale rialzo del 30% citato in apertura. Il resto deriva dall’aumento dei margini di profitto che riteniamo dovrebbe portare gli utili per azione (EPS) al di sopra delle attuali aspettative del mercato nei prossimi trimestri.

La crisi dell’Eurozona ha avuto un impatto importante sulla profittabilità delle aziende e c’è voluto un certo periodo di tempo perché il tasso di impiego della capacità produttiva migliorasse e la disoccupazione diminuisse. Riteniamo che si tratti dell’inizio di un processo pluriennale in cui i margini di profitto europei potrebbero raggiungere lo stesso livello degli Stati Uniti. La leva operativa, mano a mano che la capacità in eccesso dell’economia viene utilizzata, dovrebbe garantire un solido profilo di crescita degli utili per l’Europa nel breve e medio termine.

Trarre vantaggio dalla momentanea debolezza

In conclusione, riteniamo che ci siano ancora molte opportunità nell’azionario europeo, nonostante l’attuale debolezza del mercato, indotta dalle tensioni coreane e dai timori legati alla sostenibilità della crescita. L’economia europea è in una discreta forma. Anche se ci saranno sempre incertezze, un rating di mercato più elevato, guidato da tassi d’interesse sostenibili e bassi, insieme a un’espansione dei margini, potrebbero fornire buoni rendimenti nei prossimi mesi.

1. La curva di Philips descrive la relazione inversa tra tasso di disoccupazione e tassi di inflazione corrispondenti. Indica che una disoccupazione più bassa dovrebbe essere correlata a un’inflazione più alta.

Informazioni Importanti

Le opinioni e i pareri contenuti nel presente documento sono stati espressi da Rory Bateman, Head of UK & European Equities di Schroders e non rappresentano necessariamente la visione aziendale dell’Investment Management di Schroders. Solo per consulenti e investitori qualificati. Il presente documento non è adatto all’utilizzo da parte di clienti privati. Il presente documento è stato redatto a fini informativi e non è da considerarsi in alcun caso materiale promozionale.

Le informazioni fornite non costituiscono un’offerta, né un invito all’acquisto o alla vendita di qualsiasi strumento finanziario. Il materiale non è inteso e non deve essere utilizzato a scopo di consulenza contabile, giuridica o fiscale e neppure di raccomandazione d’investimento. Le informazioni contenute nel presente documento sono ritenute affidabili, tuttavia Schroders non ne garantisce la completezza o l’esattezza. Schroders non è responsabile di eventuali errori relativi a fatti o opinioni.

Ciò non esclude o limita in alcun modo gli obblighi o le responsabilità di Schroders nei confronti dei suoi clienti a norma del Financial Services and Markets Act 2000 (e successive modifiche) o di qualunque altro regolamento. Le previsioni riportate nella presentazione sono il risultato di un modello statistico basato su una serie d’ipotesi. Le previsioni sono soggette a un elevato grado d’incertezza dovuta a fattori economici e di mercato futuri che potrebbero influire sulle effettive performance.

Le previsioni sono fornite a titolo esemplificativo e aggiornate alla data odierna. Le nostre previsioni potrebbero variare significativamente in funzione dei cambiamenti delle ipotesi di base dovuti, tra le altre cose, ai mutamenti economici e di mercato. Non ci assumiamo alcun obbligo di fornire aggiornamenti o modifiche ai dati forniti al variare delle ipotesi, condizioni economiche e di mercato, modelli o altre variabili coinvolte. Pubblicato da Schroders Italy SIM S.p.A., via della Spiga 30, 20121 Milano.

Autori

Argomenti