Autori

Il Covid-19 ha cambiato la nostra vita in diversi modi e accelerato una serie di trend già esistenti. Per molti di noi, uno dei cambiamenti più evidenti è stato il venir meno della necessità di utilizzare contanti, dato che tutte le transazioni sono state fatte online, o via app o carta di credito. Riteniamo che questa tendenza sia destinata a durare, aprendo a nuove opportunità per gli investitori.

I benefici delle carte di credito

Il fatto che i contanti potessero fungere da mezzo di trasmissione del virus è stato un driver importante per lo spostamento verso altri metodi di pagamento. Per lo stesso motivo la pandemia ha anche aumentato la propensione dei venditori ad accettare le carte di credito. Nel frattempo, anche i costi legati alle transazioni con carta di credito sono diminuiti, a favore dei venditori. Il principale driver perché si abbandonino i contanti è la convenienza per i consumatori, possibile grazie ai miglioramenti tecnologici. Pagare con la carta di credito era più difficile in passato, ma oggi grazie ai pin e alla tecnologia contactless è molto più semplice. Inoltre, in alcuni Paesi, con la pandemia è stato alzato il limite per i pagamenti contactless: nel Regno Unito da 30£ a 45£ per transazione, nell'Eurozona da ?20/25 a ?50 in molti Paesi.

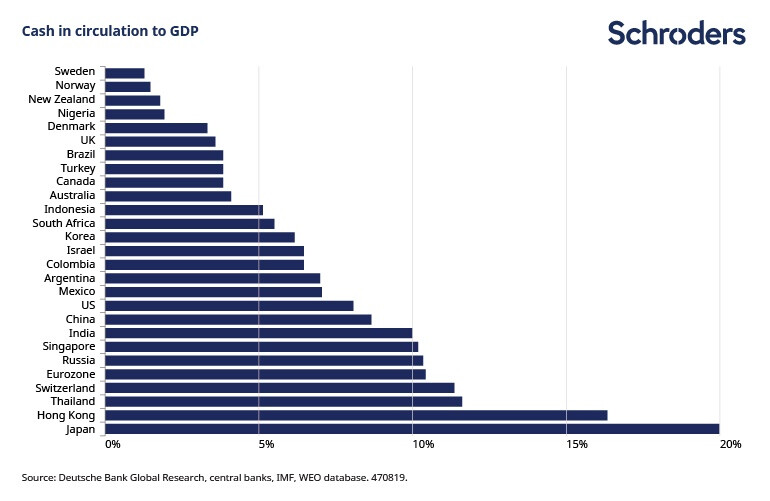

L'uso dei contanti nei vari Paesi europei

In Europa alcuni Paesi, soprattutto in Scandinavia, già prima della pandemia si stavano muovendo verso un mondo senza contanti. Ci aspettiamo che altri Paesi ne seguiranno l'esempio. I dati della BCE mostrano che il numero totale di pagamenti non in contanti sono aumentati del 7,9% a ?90,7 miliardi nel 2018.

Tuttavia, Paesi come Germania e Italia sono stati tendenzialmente più lenti in tale processo. Ciò implica che l'industria ha un maggiore potenziale di crescita in questi Paesi rispetto ad altri. La Figura 1 mostra quanto spesso vengono utilizzate carte di credito in Germania e Italia, rispetto a Finlandia e alla media dell'Eurozona. In Finlandia le carte di credito vengono utilizzate cinque volte più spesso rispetto alla Germania e sei rispetto all'Italia.

Cosa significa per gli investitori?

A livello di investimenti, la traiettoria del settore dei pagamenti in Europa sembra tracciata sulla falsariga dell'esempio statunitense. Negli Usa, i business dei pagamenti erano ben sviluppati all'interno delle banche e sono poi diventate società indipendenti ed entrate in una fase di consolidamento.

In Europa il settore ha seguito lo stesso percorso. Negli ultimi anni si sono formate alcune entità indipendenti, raccogliendo asset dal private equity e alcune si sono mosse sui mercati azionari. Stiamo ora iniziando a vedere fusioni e acquisizioni, che ci aspettiamo continueranno nel prossimo futuro.

Ciò rende le aziende di pagamenti opportunità di investimento interessante a nostro avviso, considerando inoltre che il resto del settore finanziario, e le banche in particolare, è in difficoltà per le conseguenze di un lungo periodo di bassi tassi di interesse e della crisi da Covid-19.

L'impatto sociale di un mondo senza contanti

Un chiaro beneficio dei pagamenti non in contanti è che questi sono molto più facilmente tracciabili, e quindi tassabili. Nell'attuale pandemia, con le finanze pubbliche messe alla prova, si tratta di un elemento molto importante.

Tuttavia, tale sviluppo solleva anche una questione di inclusione finanziaria. Chi non ha accesso a conti bancari può trovarsi escluso. Un paper del 2017 della BCE segnalava che il 3,6% della popolazione europea non utilizzava servizi bancari e ciò spesso accade perché le persone vengono pagate in contanti.

Nel mentre, molte persone continuano a preferire i contanti. Tuttavia, con una domanda di contanti in calo, le banche non hanno intenzione di mantenere attive le costose reti di sportelli automatici per prelievi. I dati della BCE mostrano che nel 2018 il numero di sportelli nell'area euro è diminuito dello 0,3%, mentre il numero dei terminali dei punti vendita è aumentato dell'11,2%. La preoccupazione è che ciò potrebbe danneggiare soprattutto le persone più anziane, meno inclini a utilizzare carte di credito.

Detto ciò, sembra comunque improbabile che i contanti scompariranno del tutto. Gran parte dei contanti nell'Eurozona non circolano quotidianamente, ma sono utilizzati come riserve. Secondo un sondaggio della BCE del 2016, il 12% delle persone in Eurozona detiene più di ?1.000 in contanti a casa.

La pandemia in ogni caso sta incoraggiando l'uso di pagamenti non in contanti per le transazioni quotidiane e riteniamo si tratti di un trend destinato ad accelerare.

Informazioni importanti: le opinioni e i pareri contenuti nel presente documento non rappresentano necessariamente la visione aziendale formulata in altre comunicazioni, strategie o comparti di Schroders. Il presente documento ha scopo meramente informativo e non deve essere inteso quale offerta o una sollecitazione ad acquistare o a vendere qualsivoglia tipo di strumento finanziario o titolo o al fine di adottare una determinata strategia di investimento. Le informazioni qui contenute non rappresentano una consulenza, una raccomandazione o materiale di ricerca finalizzato all'investimento e non tengono in considerazione le specificità dei singoli destinatari. Il presente materiale non intende fornire una consulenza contabile, legale o fiscale e non deve essere utilizzato in tal senso. Schroders ritiene attendibili le informazioni qui contenute ma non ne garantisce la completezza o la precisione. Schroders non si assume alcuna responsabilità per fatti o giudizi errati. Nell'assumere le proprie decisioni strategiche e/o sulle singole operazioni finanziarie, gli investitori non devono fare affidamento sulle opinioni e sulle informazioni riportate nel presente documento. I rendimenti passati non sono un indicatore dei risultati futuri, i prezzi delle azioni e l'utile che ne deriva possono sia aumentare che diminuire e gli investitori potrebbero non recuperare l'importo investito in origine. Pubblicato da Schroder Investment Management (Europe) S.A., 5, rue Höhenhof, L-1736 Senningerberg, Luxembourg. Registro Imprese Lussemburgo: B 37.799. Distribuito da Schroder Investment Management (Europe) S.A., Succursale italiana, Via della Spiga 30, 20121 Milano. Per vostra sicurezza, le comunicazioni possono essere registrate o monitorate.

Autori

Argomenti