Come si comporta il mercato azionario all'aumentare del Vix?

Cosa dice la storia sull'indicatore 'della paura'

Autori

La situazione tra Russia e Ucraina è una tragedia dal punto di vista umano, che sta provocando molta sofferenza. Resta molto incerto come evolverà. Dal punto di vista degli investimenti possiamo guardare a come i mercati azionari si sono comportati in passato durante i periodi di grande paura.

La risposta emotiva a tali situazioni è quella di vendere. Tuttavia, se guardiamo alle esperienze passate, questa si è quasi sempre rivelata la scelta sbagliata.

Le tensioni in aumento tra Russia e Ucraina hanno recentemente portato "l'indicatore della paura" sul mercato azionario, l'indice Vix, più in alto. Il Vix è una misura della volatilità che i trader si aspettano per l'indice S&P 500 degli Stati Uniti per i prossimi 30 giorni.

Giovedì 25 febbraio l'indice VIX ha chiuso a 30 punti, ben al di sopra della sua media dal 1990 di 19, e nettamente superiore al suo livello di inizio anno pari a 17. Non è difficile immaginare uno scenario di ulteriore rialzo nei prossimi giorni, dato che gli eventi sono in continua evoluzione.

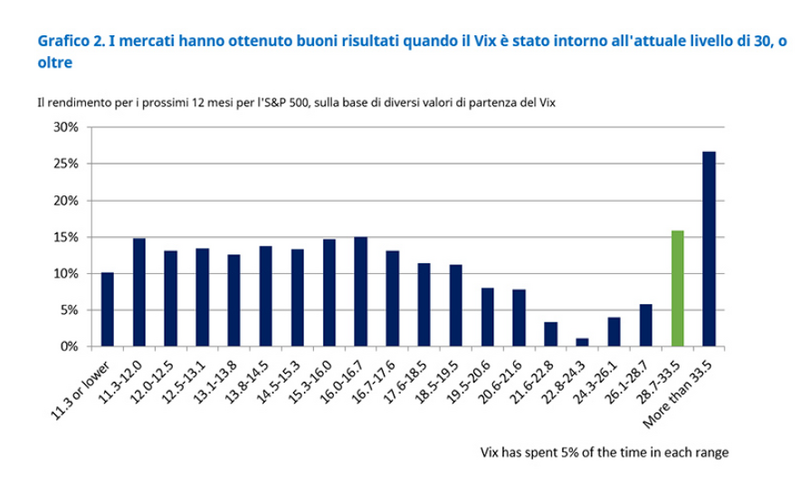

Il grafico qui sotto mostra come l'S&P 500 si è comportato in passato in corrispondenza di alcuni valori esemplificativi dell'indice VIX. Al momento, come si può vedere dalla colonna verde, il valore dell'indice VIX è vicino ai suoi massimi storici.

In passato, in questi periodi di grande incertezza e volatilità, chi ha saputo rimanere investito o fare scelte oculate, piuttosto che vendere, ha poi ottenuto rendimenti migliori. In media, l'S&P 500 ha generato un rendimento medio a 12 mesi di oltre il 15% con un Vix tra i 28,7 e 33,5 punti. E un rendimento superiore al 26% quando l'indice ha superato I 33,5.

La performance passata non è indicativa della performance futura.

Formalmente, ogni intervallo include il limite massimo ma non il limite superiore. Ad esempio, 11,3 - 12,0 comprende le voci in cui il Vix è maggiore di 11,3 ma minore o uguale a 12,0. I dati coprono dal 2 gennaio 1991 al 22 febbraio 2022.

Fonte: Schroders, Refinitiv.

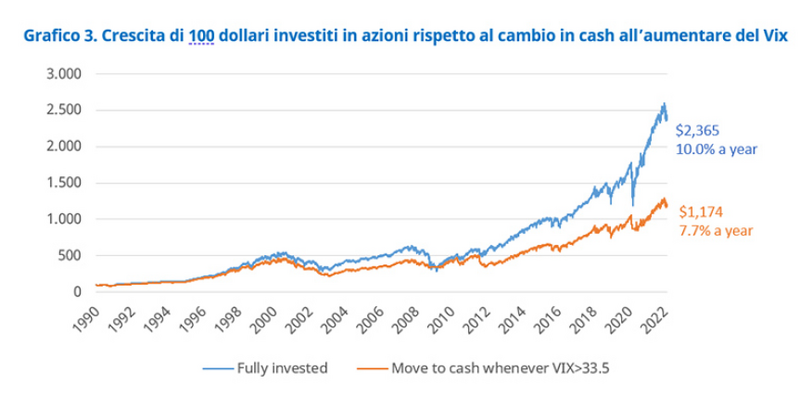

Se paragonassimo una strategia di investimento in azioni dell'indice S&P 500 che abbia venduto le proprie posizioni per passare a cash tutte le volte che si è registrato un picco dell'indice VIX per poi tornare ad investire, con una strategia che è invece rimasta costantemente investita, noteremmo come su un orizzonte temporale trentennale la prima avrebbe reso il 7,6% annuo contro il 9,9% annuo della seconda, con una differenza di 2,3 punti percentuali, al netto dei costi.

In parole semplici, 100 dollari investiti a gennaio 1990 e mai disinvestiti avrebbero ora un valore più che doppio rispetto a 100 dollari gestiti vendendo nei momenti di panico.

La performance passata non è indicativa della performance futura.

Nota: i livelli superiori a 33,5 rappresentano il top 5% delle esperienze per il Vix. Il portafoglio viene ribilanciato su base giornaliera a seconda del livello del Vix alla chiusura precedente. Dati al 22 febbraio 2022. Le cifre non tengono conto di eventuali costi, compresi quelli di transazione. Fonte: Schroders, Refinitiv.

Come per tutti gli investimenti, le performance passate non sono una garanzie per il futuro, ma la storia suggerisce che I periodi di paura elevata, come quelli che stiamo vivendo attualmente, sono stati migliori per gli investimenti nel mercato azionario di quanto ci si potesse aspettare.

Informazioni Importanti: il presente documento è una traduzione in italiano di un documento emesso dal Team Global Research di Schroder Investment Management Ltd ed è distribuito da Schroder Investment Management (Europe) S.A., succursale italiana: ha scopo meramente informativo e non deve essere inteso quale offerta o una sollecitazione ad acquistare o a vendere qualsivoglia tipo di strumento finanziario. Non deve essere inteso e/o considerato come consulenza legale o fiscale né come raccomandazione di investimenti. I rendimenti passati non sono un indicatore dei risultati futuri, i prezzi delle azioni e l'utile che ne deriva possono sia aumentare che diminuire e gli investitori potrebbero non recuperare l'importo investito in origine. Le opinioni e i pareri contenuti nel presente documento sono soggette a variazioni e non rappresentano necessariamente la visione aziendale formulata in altre comunicazioni, strategie o comparti di Schroders.

Autori

Argomenti