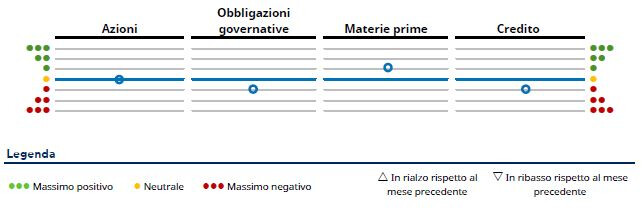

Prospettive

Le notizie dall’Ucraina sono difficili da ignorare, ma nella nostra riunione sull’asset allocation abbiamo cercato di concentrarci sulle prospettive a medio termine e su tale orizzonte temporale il contesto economico resta decisamente stagflazionistico. Alla luce degli ulteriori problemi sul fronte dell’offerta dovuti alla situazione geopolitica, ci attendiamo un progressivo deterioramento del trade-off tra crescita e inflazione, un fattore che potrebbe ostacolare l’attività delle banche centrali. A nostro avviso la Federal Reserve (Fed) procederà senza indugi al rialzo dei tassi in presenza di pressioni inflazionistiche generalizzate nell’economia USA. La Banca Centrale Europea (BCE) è in una posizione più difficile dato l’impatto del rialzo dei prezzi dell’energia sulla domanda; pertanto ci attendiamo un inasprimento monetario estremamente graduale. Sottopesiamo ancora i Treasury USA in previsione di aumenti dei tassi negli Stati Uniti e siamo posizionati in vista dell’irripidimento della curva tedesca, in linea con l’approccio più cauto della BCE. Analogamente, abbiamo ricostituito la posizione lunga sul dollaro USA contro l’euro.

In un contesto stagflazionistico le commodity rappresentano un’allocazione core per i nostri portafogli; tuttavia, abbiamo preso parziale profitto sulla posizione alla luce dell’entità delle oscillazioni nelle ultime settimane. Siamo preoccupati per la potenziale distruzione della domanda ai livelli attuali, di conseguenza abbiamo riallocato parte del patrimonio all’oro. Il metallo prezioso fornisce ancora una copertura dalla stagflazione ma presenta una minore esposizione ciclica rispetto agli indici delle commodity nel complesso.

A fine febbraio siamo passati al sottopeso sulle azioni europee in ragione dei timori per la situazione geopolitica. In seguito al significativo ribasso dei giorni scorsi, ci siamo chiesti se fosse il momento di monetizzare i guadagni sulla nostra sottoesposizione. Siamo giunti alla conclusione che, nonostante la possibile stabilizzazione del premio per il rischio geopolitico, i maggiori prezzi delle commodity accentuano il rischio di stagflazione e alimentano i nostri timori circa le valutazioni azionarie. Di conseguenza, siamo passati dalla sottoponderazione delle azioni europee a un più ampio assetto sottopesato sull’azionario globale. Alla luce dei rischi geopolitici, del picco dell’accelerazione della crescita e dell’aumento dei tassi di interesse, non crediamo che le valutazioni siano abbastanza convenienti su un orizzonte di 3-6 mesi e preferiamo assumerci rischi in altre aree. D’altro canto, siamo passati da un giudizio negativo a uno neutrale sul credito visto l’ampliamento degli spread.

Quanto all’assetto tattico, abbiamo aperto alcune posizioni corte al fine di trarre vantaggio dalla recente volatilità del mercato. In riferimento agli USA preferiamo le small cap alle large cap data la persistente solidità dell’economia interna; al contempo siamo impegnati a costituire posizioni lunghe su peso messicano vs dollaro canadese, dollaro australiano vs dollaro USA e corona ceca vs euro. Per contro, abbiamo azzerato la sovraesposizione alle azioni dei mercati emergenti rispetto a quelle dei mercati avanzati nella convinzione che la Cina sia vulnerabile a politiche di tolleranza zero contro il Covid e ai rischi per la crescita nel resto del mondo.

In definitiva quindi abbiamo operato parziali prese di profitto sulle coperture ma i nostri portafogli sono tuttora posizionati in vista di un contesto stagflazionistico (sovrappeso delle commodity, sottopeso di azioni e bond). Si tratta di un assetto più cauto e diversificato rispetto a quello dello scorso anno, motivato da un ciclo in fase più avanzata, dalla persistenza dell’inflazione e dai maggiori rischi di stagflazione in seguito all’invasione russa dell’Ucraina.

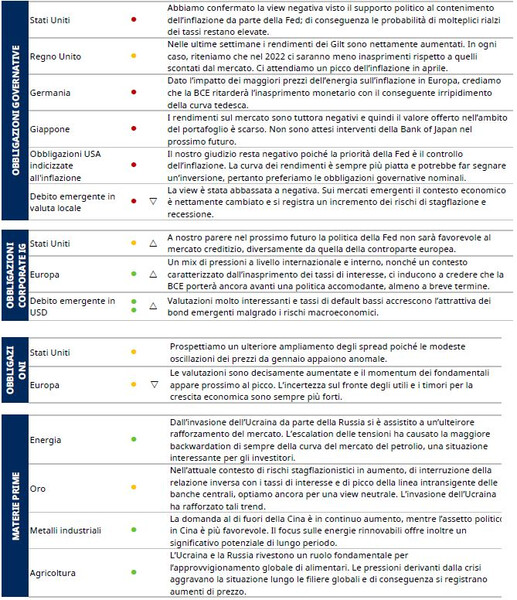

View mensili