Prospettive

I mercati sono tuttora influenzati da forze contrastanti: da un lato i timori per il rialzo dei tassi e dall’altro la preoccupazione per una possibile recessione.

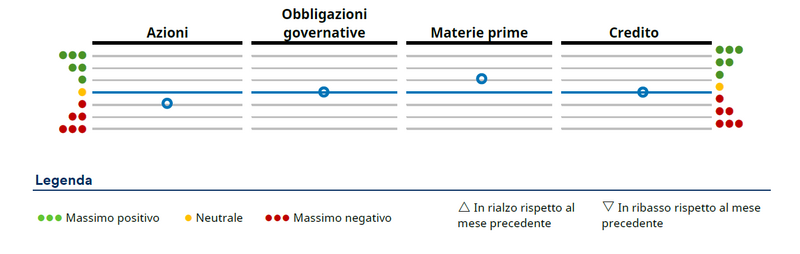

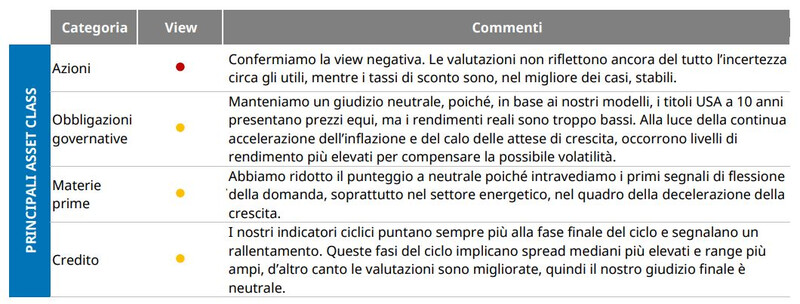

Dopo la drastica flessione dei corsi obbligazionari e azionari ci siamo chiesti se le valutazioni fossero sufficientemente adeguate. Sul mercato azionario abbiamo deciso di mantenere il sottopeso ritenendo che le valutazioni non scontino adeguatamente l’incertezza circa gli utili, mentre i tassi di sconto sono, nel migliore dei casi, stabili. I nostri modelli ciclici indicano che stiamo per entrare nella fase di “rallentamento”, di norma la più critica per le azioni.

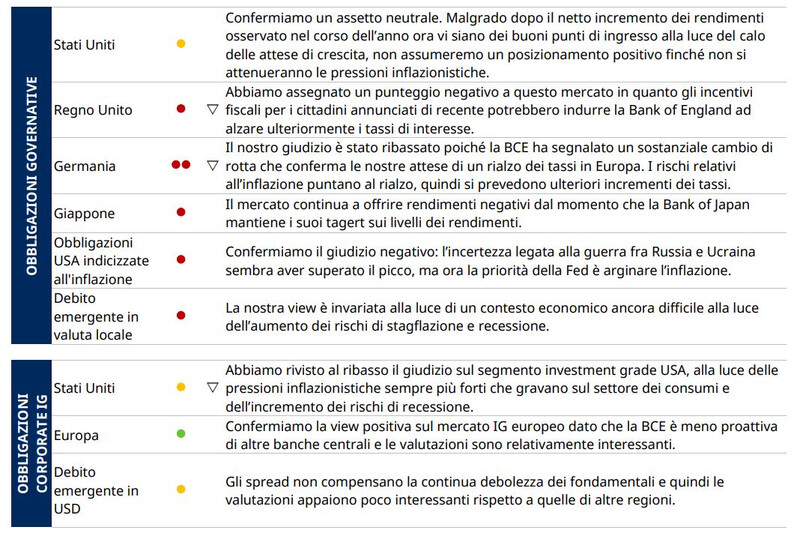

Nel reddito fisso confermiamo la view neutrale alla luce del 3,25% offerto dai Treasury USA a 10 anni (con orientamento alla vendita in caso di rally). Nelle passate fasi di "rallentamento" le obbligazioni avevano iniziato a conseguire buone performance quando gli investitori avevano adeguato l’esposizione alle previsioni di crescita più modeste. Questa volta probabilmente non assisteremo a un’inversione della politica monetaria nei prossimi mesi, dato che le pressioni inflazionistiche sono molto forti, e occorreranno quindi livelli di rendimento più elevati per compensare la possibile volatilità.

Abbiamo preso profitto dalla posizione corta sui bund tedeschi poiché la Banca Centrale Europea (BCE) ha confermato le nostre attese di un rialzo dei tassi europei. Siamo tuttavia preoccupati per i rendimenti delle obbligazioni europee: c’è infatti il rischio che i partecipanti del mercato mettano alla prova la determinazione di Christine Lagarde a contenere gli spread dei titoli dei Paesi periferici.

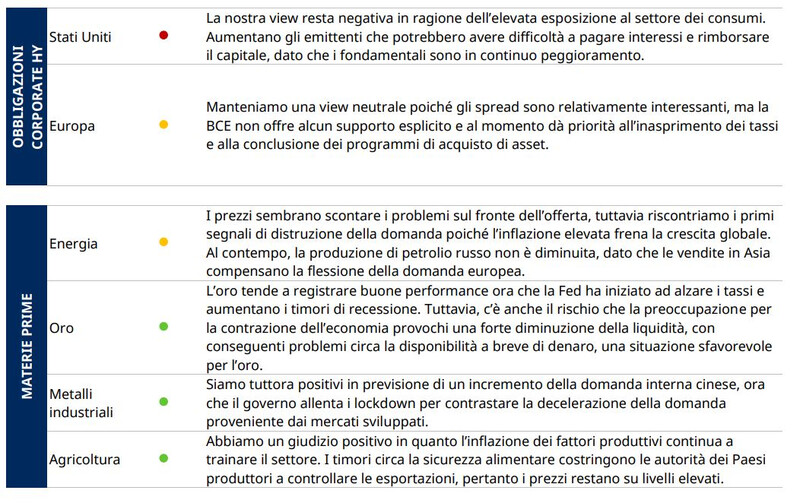

Manteniamo la posizione sovrappesata sull’oro. Tale assetto potrebbe tornare utile qualora i timori di recessione o relativi al debito sovrano prendessero il sopravvento sul sentiment degli investitori, anche se siamo vicini alle nostre soglie di stop loss. Quanto alle commodity, abbiamo deciso di chiudere con profitto la posizione di sovrappeso sull’insieme delle materie prime, dato che si avvertono i primi segnali di distruzione della domanda di energia a fronte della decelerazione della crescita.

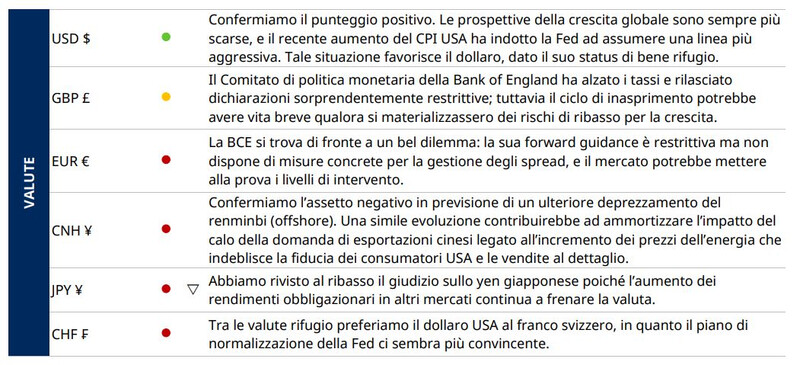

Abbiamo eliminato anche la posizione basata sulla maggiore inclinazione della curva nel tratto a 2-10 anni in seguito all’inasprimento ancora più aggressivo del previsto da parte della Federal Reserve (Fed). Inoltre, abbiamo preso profitto dalla posizione lunga USD vs. EUR dato che la divergenza delle politiche monetarie è sufficientemente scontata, ma conserviamo l’assetto long dollaro USA vs. renminbi cinese.

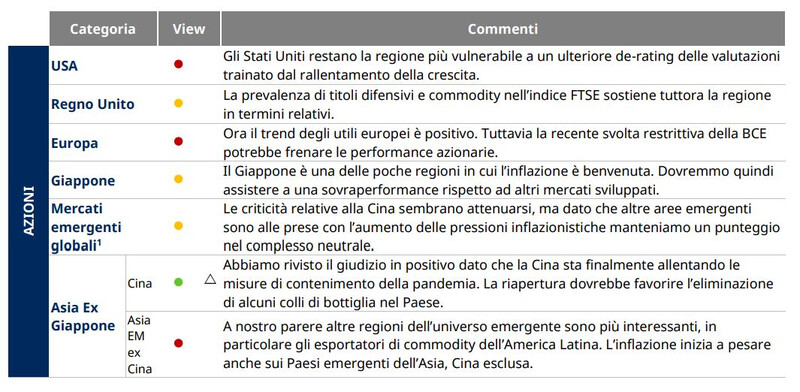

In ambito azionario siamo passati a una sovraponderazione sulla Cina contro le borse dei Paesi avanzati. Temendo che l’incremento dei tassi influisca sulle nostre view in merito ad altri mercati, le probabilità di una politica monetaria più accomodante in Cina ci offrono delle opportunità in ottica relativa. Propendiamo tuttora per lo stile value, tuttavia abbiamo incamerato profitti sulla posizione lunga nell’azionario britannico.

Nel complesso le valutazioni sembrano più interessanti ma non ancora abbastanza.

View mensili

Fonte: Schroders, giugno 2022. I giudizi su azioni, titoli di Stato e commodity si basano sulla performance rispetto alla liquidità in valuta locale. Le view su debito corporate e titoli high yield si basano sugli spread (duration-hedged). I giudizi sulle valute sono formulati rispetto al dollaro USA; quello sul dollaro è espresso in relazione a un paniere ponderato per l'interscambio.

Informazioni importanti

Il presente documento costituisce una comunicazione di marketing.

Schroders non si assume alcuna responsabilità per fatti o giudizi errati.

Il presente materiale non intende fornire una consulenza contabile, legale o fiscale e non deve essere utilizzato in tal senso. Le

informazioni qui contenute non rappresentano una consulenza, una raccomandazione o materiale di ricerca finalizzato all’investimento e non tengono in considerazione le specificità dei singoli destinatari.

Nell’assumere le proprie decisioni strategiche e/o sulle singole operazioni finanziarie, gli investitori nondevono fare affidamento sulle opinioni e sulle informazioniriportate nel presente documento.

La performance passata non è indicativa della performance futura e potrebbe non ripetersi.

Il valore degli investimenti e il reddito da essi derivante possono diminuire così come aumentare e gli investitori potrebbero non recuperare le somme originariamente investite. Le variazioni dei tassi di cambio possono determinare una diminuzione o un aumento del valore degli investimenti.

Le opinioni espresse da Schroders nel presente documento potrebbero subire variazioni.

Schroders ritiene attendibili le informazioni contenute nel presente documento, ma non ne garantisce la completezza o la precisione.

Schroders opera in qualità di titolare del trattamento in relazione ai dati personali. Per informazioni circa le modalità di trattamento dei dati personali, è possibile consultare la nostra Politica sulla privacy, disponibile all’indirizzo www.schroders.com/en/privacy-policy o su richiesta.

Per garantire la Sua sicurezza, le comunicazioni potrebbero essere registrate o monitorate.

Pubblicato da Schroder Investment Management (Europe) S.A., 5, rue Höhenhof, L-1736 Senningerberg, Lussemburgo. Registro

Imprese Lussemburgo: B 37.799.

Le previsioni contenute nel documento sono ricavate da modelli statistici basati su una serie di ipotesi e sono soggette ad un alto livello di incertezza a causa dei fattori economici e finanziari che potrebbero influire sulla performance futura. Le previsioni sono fornite a mero scopo informativo e sono valide alla data odierna. Le ipotesi formulate possono variare sostanzialmente a seguito del mutamento degli scenari economici, di mercato o altro. Non ci assumiamo alcun impegno a comunicare eventuali aggiornamenti o modifiche in merito ai dati qui riportati, alla situazione congiunturale e di mercato, ai modelli o ad altri fattori.

Argomenti