Investire ha la priorità rispetto a immobili e risparmio

Secondo una recente ricerca, quando si tratta di impiegare il reddito disponibile le persone preferiscono investire rispetto a risparmiare o spendere.

Autori

Da un recente studio sul comportamento dei risparmiatori, emerge la preferenza per l'investimento - rispetto all'acquisto di immobili, al pagamento dei debiti o al deposito su conti bancari - della liquidità in eccesso.

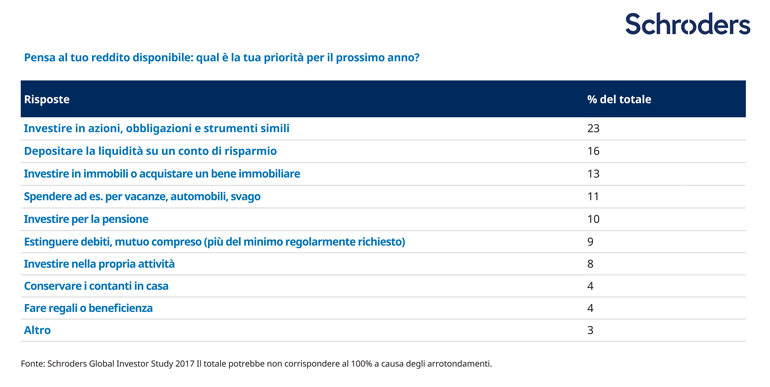

A livello globale, per il 23% degli investitori, intervistati riguardo ai progetti per il proprio reddito disponibile, investire in strumenti finanziari rappresenta infatti la priorità per il prossimo anno. È ciò che emerge dalla ricerca Global Investor Study, condotta da Schroders nel 2017 su oltre 22.000 investitori di tutto il mondo. Solo il 13% considera più importante un investimento immobiliare, mentre il 9% ha l'obiettivo di estinguere un debito.

La propensione a investire nei mercati finanziari appare più elevata in Asia e più bassa nelle Americhe e in Europa.

Pensa al tuo reddito disponibile: qual è la tua priorità per il prossimo anno?

A livello globale, il 16% degli intervistati intende depositare i risparmi su un conto bancario.

Sheila Nicoll OBE, Head of Public Policy di Schroders, ha commentato: "Ogni Paese ha problemi finanziari diversi, ma un aspetto comune è la tendenza a non risparmiare a sufficienza per garantirsi un futuro finanziario sicuro.

"È dunque incoraggiante che chi ha investito riconosca i benefici della sua scelta e che, per il prossimo anno, circa il 40% degli investitori a livello globale dia priorità a ulteriori investimenti o al risparmio. Per il 10% degli intervistati anche la pensione è un aspetto cruciale. Invece, solo l'11% dà la priorità alla spesa per beni di "lusso", come vacanze o automobili.

"Chi ha la buona abitudine di risparmiare e investire regolarmente potrà realizzare i propri obiettivi finanziari con maggiore facilità."

Dalla ricerca è emerso inoltre che il 13% degli intervistati predilige l'acquisto di immobili o l'investimento immobiliare. Questo dato è sostanzialmente uniforme in tutti i continenti. Il 16% dei Millennial ha messo al primo posto l'acquisto di un immobile, a fronte dell'11% delle altre generazioni.

La divergenza tra i continenti è accentuata nelle risposte in merito al tema del debito. Nelle Americhe, l'11% degli intervistati ha affermato che estinguere i propri debiti (compresi i mutui) è la priorità, rispetto al 9% in Europa e 5% in Asia.

La tendenza a preferire gli investimenti finanziari presenta una variabilità geografica ancora maggiore.

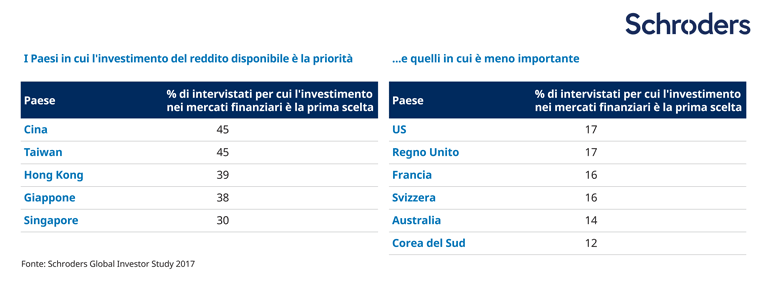

Chi mette l'investimento al primo posto?

Gli asiatici sono i più propensi ad assegnare la priorità all'investimento nei mercati finanziari:

- si tratta di una percentuale del 32%, a fronte del 20% in Europa e del 19% nelle Americhe.

Questo andamento si riflette anche nei risultati relativi ai singoli Paesi.

La tabella seguente mostra in quali Paesi gli intervistati sono più inclini a investire il reddito disponibile come priorità del prossimo anno. I Paesi asiatici presentano le percentuali più elevate. Quelli occidentali si concentrano invece nella parte bassa della tabella, insieme alla Corea del Sud, un'eccezione degna di nota in fondo alla classifica.

I Paesi in cui l'investimento del reddito disponibile è la priorità… ...e quelli in cui è meno importante

In Europa, la maggiore propensione all'investimento si registra in Svezia (29%), seguita da Italia (26%) e Portogallo (23%).

La scelta di privilegiare l'estinzione dei debiti vede il Canada in testa a livello globale (18%), seguito da Sudafrica (17%), Paesi Bassi (16%) e Australia (14%). Gli investitori cinesi sono i meno inclini a scegliere il pagamento dei debiti: solo il 2% ritiene che sia un aspetto importante.

La spesa per beni di lusso è la priorità per il 21% degli intervistati in Austria. A pari merito in seconda posizione si trovano l'Australia e il Regno Unito con il 17%. Rappresenta invece l'alternativa meno importante a Taiwan e in Indonesia, dove solo il 2% e il 4%, rispettivamente, lo ritiene un aspetto fondamentale.

C'è chi non rinuncia al risparmio

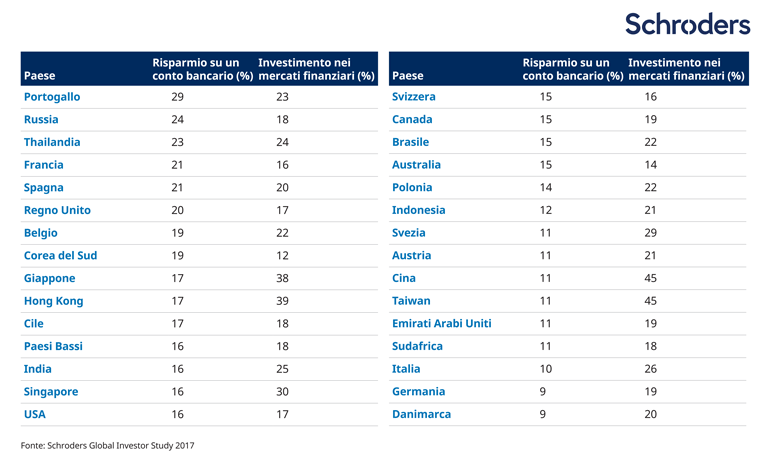

Alla luce dei bassi tassi d'interesse nella maggior parte dei Paesi sviluppati e dell'aumento dell'inflazione, appare sorprendente la fedeltà ai conti di deposito rilevata dalla ricerca. Infatti, detenere liquidità sul conto espone al rischio di erodere il valore reale dei propri risparmi.

La propensione al risparmio risulta più elevata in Portogallo (29%) e in Russia (24%).

Inoltre, per ciascun Paese è stato confrontato questo dato con quello relativo all'intenzione di investire nei mercati finanziari. Nonostante i rendimenti storicamente più elevati offerti dall'investimento, in molti Paesi i conti di deposito sono considerati la soluzione migliore per impiegare la liquidità in eccesso il prossimo anno.

Il risparmio è l'opzione preferita in Portogallo (29% contro il 23% per l'investimento), in Russia (24% contro il 18%) e in Francia (21% contro il 16%).

In Asia, anche gli intervistati sudcoreani hanno scelto il deposito in banca (19% contro il 12%). Persino negli Stati Uniti, un Paese caratterizzato da una solida cultura di investimento, il 16% ha scelto il risparmio e il 17% l'investimento.

Priorità: risparmio o investimento?

Fonte: Schroders Global Investor Study 2017

Informazioni importanti: Schroders ha incaricato Research Plus Ltd di condurre, tra l'1 e il 30 giugno 2017, una ricerca online indipendente su 22.100 investitori in 30 Paesi tra cui: Australia, Brasile, Canada, Cina, Francia, Germania, India, Italia, Giappone, Paesi Bassi, Spagna, EAU, Regno Unito e USA. Ai fini dell'indagine, vengono definiti "investitori" coloro che intendono investire almeno 10.000 euro (o un importo equivalente) nei prossimi 12 mesi e che hanno apportato modifiche ai propri investimenti negli ultimi dieci anni.

I giudizi e le opinioni espressi da Schroders in questo documento potrebbero subire variazioni. Il materiale ha mero scopo informativo e non ha in alcun modo finalità promozionali. Il presente materiale non costituisce un'offerta né un invito ad acquistare o a vendere strumenti finanziari. Le informazioni qui contenute non mirano a fornire, e non sono da considerare, una consulenza in ambito contabile, legale o fiscale né una raccomandazione di investimento. Nel prendere decisioni di investimento e/o strategiche il lettore non deve fare affidamento sulle opinioni e sulle informazioni contenute nel presente documento. Le performance passate non sono indicative delle performance future e potrebbero non ripetersi. Il valore e il reddito degli investimenti possono aumentare o diminuire e gli investitori potrebbero non recuperare il capitale iniziale. Tutti gli investimenti comportano dei rischi, compreso il rischio di perdita di capitale. Schroders ritiene attendibili le informazioni contenute nel presente documento, ma non ne garantisce la completezza o la precisione. Nel prendere decisioni di investimento e/o strategiche il lettore non deve fare affidamento sulle opinioni e sulle informazioni qui contenute. Regioni e settori sono citati a scopo esclusivamente illustrativo e i riferimenti non sono da intendersi come una sollecitazione all'acquisto o alla vendita. Per il Nord America il presente documento è pubblicato da Schroder Investment Management North America Inc, società indirettamente controllata al 100% da Schroders plc e società di consulenza finanziaria registrata presso la SEC, che fornisce prodotti e servizi di asset management negli Usa e in Canada. Per i clienti di altri Paesi, il presente documento è pubblicato da Schroder Investment Management Limited, 31 Gresham Street, Londra, EC2V 7QA. Registrazione N. 1893220 Inghilterra. Autorizzata e regolamentata dalla Financial Conduct Authority.

Autori

Argomenti