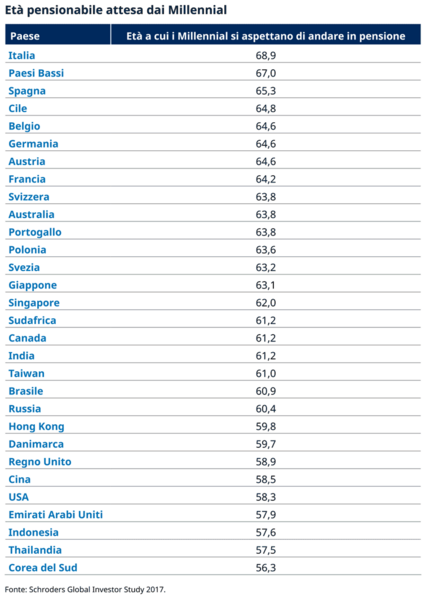

Le speranze dei Millennial: in pensione a 58 anni

A livello globale, in vista della pensione i Millennial stanno accantonando l'11,2% dello stipendio, percentuale leggermente inferiore alla media delle altre generazioni, e puntano al pensionamento anticipato.

Autori

Dalla ricerca Schroders Global Investor Study emerge che i Millennial (18-35 anni) investono l'11,2% dello stipendio in vista della pensione, e fanno meno affidamento su quanto riceveranno dallo Stato rispetto alle generazioni precedenti (over 35).

L'indagine, condotta su 22.000 investitori di 30 Paesi, mostra inoltre che i Millennial sperano di andare in pensione in media a 58,2 anni.

È emerso anche un nuovo approccio al pensionamento tra i più giovani.

I Millennial a livello internazionale dichiarano di fare affidamento sulla pensione statale, sui piani pensionistici aziendali e su altri risparmi in vista della pensione, ma in misura decisamente minore rispetto alle generazioni più anziane.

Si aspettano infatti che lo Stato contribuisca alla loro pensione per il 14%, rispetto al 21% indicato dalle generazioni precedenti.

Il 71% dei giovani inoltre spera di lavorare part-time nel periodo antecedente al pensionamento (contro il 57% delle generazioni precedenti).

Sono inoltre più propensi a trasformare un hobby in una fonte di reddito dopo il pensionamento (35% vs. 25% delle generazioni precedenti).

Fonti di reddito pensionistico attese/reali

Fonte: Schroders Global Investor Study 2017.

Lesley-Ann Morgan, Head of Retirement in Schroders, ha dichiarato: "Si sente spesso dire che la situazione finanziaria dei Millennial è poco incoraggiante. È dunque rincuorante vedere giovani investitori che mostrano un approccio al pensionamento molto diverso, sotto vari aspetti, da quello dei loro genitori.

I giovani investitori oggetto del nostro studio risparmiano oltre l'11% del loro reddito, una percentuale appena minore rispetto alla media delle altre generazioni. Si tratta di un risultato importante per una generazione sottoposta a tante pressioni dal punto di vista finanziario.

Sembra anche che ci sia una maggiore consapevolezza della nuova realtà del pensionato. Per esempio, i Millennial sono più propensi a trasformare un hobby in una fonte di reddito dopo il pensionamento. Sono anche più inclini ad accettare che lo Stato provveda solo a una piccola parte del loro pensione.

Nel complesso, molti Millennial sembrano consapevoli del fatto che occorre avere un ruolo attivo nella formazione del reddito pensionistico".

I risparmi dei Millennial sono sufficienti per andare in pensione?

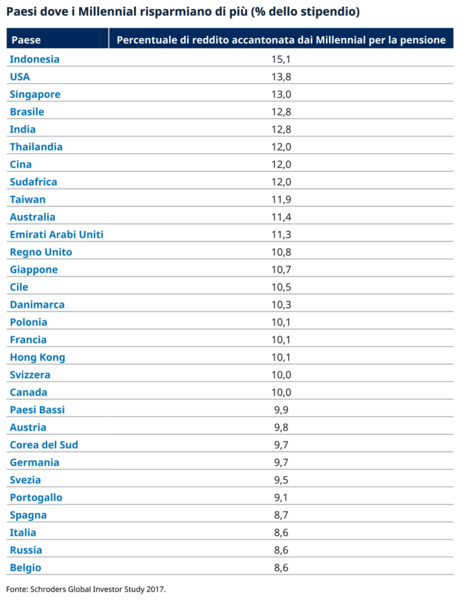

Secondo Schroders Global Investor Study, in media i Millennial mettono da parte l'11,2% del loro reddito per la pensione. Le generazioni più anziane accantonano leggermente di più (11,6%).

Forse i giovani risparmiano meno, ma hanno il vantaggio di disporre di più tempo.

Lesley-Ann Morgan di Schroders ha commentato: "Lo strumento più potente nelle mani dei risparmiatori è il tempo. Iniziare presto a mettere soldi da parte influisce moltissimo sull'ammontare dei fondi per la pensione. Reinvestire i rendimenti equivale a risparmiare anche per 30-40 anni in più: è il miracolo della capitalizzazione".

Fonte: Schroders Global Investor Study 2017.

Il reddito pensionistico a cui i risparmiatori possono ambire dipende da:

• ammontare dei contributi (e quando sono stati versati)

• rendimenti raggiunti

• tipi di investimento dopo il pensionamento

• lasso di tempo in cui il denaro verrà prelevato

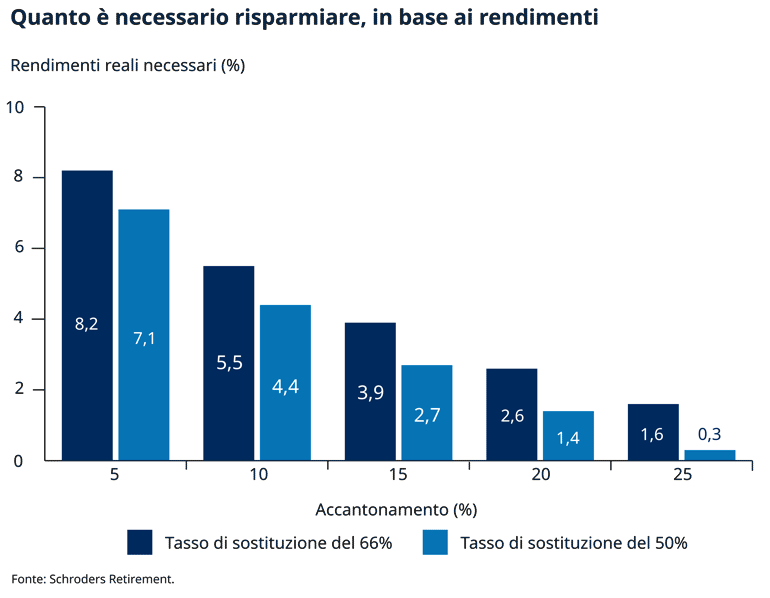

Il grafico seguente mostra i rendimenti necessari per raggiungere determinati risultati secondo le analisi di Schroders.

Si ipotizza l'inizio della vita lavorativa a 20 anni con uno stipendio di £25.000, che aumenta in linea con l'inflazione. L'analisi mostra i rendimenti annuali reali (crescita al di sopra dell'inflazione) necessari per raggiungere due livelli di reddito: il 50% o il 66% dello stipendio al momento del pensionamento, obiettivi a cui generalmente puntano gli investitori. La ricerca inoltre ipotizza il pensionamento a 60 anni e prelievi per circa 21 anni in media.

A partire dai 20 anni un risparmiatore dovrebbe accantonare il 12-15% all'anno per disporre di una pensione del 50% del suo stipendio.

Fonte: Schroders Retirement. A esclusivo scopo illustrativo. Inizio a 20 anni, pensionamento a 60. Stipendio iniziale di £25.000, assumendo che aumenti in linea con l'inflazione. Tasso di sostituzione basato sulle annualità correnti, che generano un reddito rispettivamente del 66% e del 50% dell'ultimo stipendio.

Se il portafoglio di un risparmiatore rendesse in media il 3,9% oltre l'inflazione a lungo termine (obiettivo di investimento plausibile, ma ambizioso), un accantonamento pari al 15% dello stipendio potrebbe essere sufficiente per generare un tasso di sostituzione del 66%.

Naturalmente la situazione cambia se si inizia a risparmiare in età più avanzata.

Quando andrò in pensione?

A livello globale, i Millennial desidererebbero andare in pensione in media a 58,2 anni, prima rispetto agli investitori più anziani non ancora pensionati (61,8 anni). Tuttavia, i giovani in realtà si aspettano di raggiungere realmente il pensionamento a 61,5 anni.

Fonte: Schroders Global Investor Study 2017.

Fai il test investIQ

Quando prendi delle decisioni, sei sicuro di farlo in modo logico e razionale? La verità è che il nostro cervello spesso ci trae in inganno. Pensiamo di fare scelte lucide, che invece si rivelano istintive. Crediamo di decidere in modo consapevole, ma siamo in realtà vittime di automatismi mentali.

Accade anche di fronte a questioni importanti, ad esempio quando investiamo il nostro denaro.

Il test investIQ è stato sviluppato da esperti di scienze comportamentali per aiutarti a conoscere la tua personalità di investitore. In meno di 8 minuti, otterrai un report che ti indicherà le "trappole mentali" a cui sei più esposto e come evitarle.

CTA: Fai il test investIQ. Visita Schroders.com/investIQ

Informazioni importanti:

Schroders ha incaricato Research Plus Ltd di condurre, tra l'1 e il 30 giugno 2017, una ricerca online indipendente su 22.100 investitori in 30 Paesi tra cui: Australia, Brasile, Canada, Cina, Francia, Germania, India, Italia, Giappone, Paesi Bassi, Spagna, Regno Unito e USA. Ai fini dell'indagine, vengono definiti "investitori" coloro che intendono investire almeno 10.000 euro (o un importo equivalente) nei prossimi 12 mesi e che hanno apportato modifiche ai propri investimenti negli ultimi dieci anni. Gli intervistati rappresentano il punto di vista degli investitori di ogni Paese incluso nello studio.

Il presente documento riporta i giudizi e le opinioni di Schroders, che non rappresentano necessariamente la visione riportata in altre pubblicazioni o espressa da altri fondi e strategie Schroders. Il materiale ha mero scopo informativo e non ha in alcun modo finalità promozionali. Il presente materiale non costituisce un'offerta né un invito ad acquistare o a vendere strumenti finanziari. Le informazioni qui contenute non mirano a fornire, e non sono da considerare, una consulenza in ambito contabile, legale o fiscale né una raccomandazione di investimento. Nel prendere decisioni di investimento e/o strategiche il lettore non deve fare affidamento sulle opinioni e sulle informazioni contenute nel presente documento. Le performance passate non sono indicative delle performance future e potrebbero non ripetersi. Il valore e il reddito degli investimenti possono aumentare o diminuire e gli investitori potrebbero non recuperare il capitale iniziale. Tutti gli investimenti comportano dei rischi, compreso il rischio di perdita di capitale. Schroders ritiene attendibili le informazioni contenute nel presente documento, ma non ne garantisce la completezza o la precisione. Nel prendere decisioni di investimento e/o strategiche il lettore non deve fare affidamento sulle opinioni e sulle informazioni qui contenute.

Per il Nord America il presente documento è pubblicato da Schroder Investment Management North America Inc, società indirettamente controllata al 100% da Schroders plc e società di consulenza finanziaria registrata presso la SEC, che fornisce prodotti e servizi di asset management negli Usa e in Canada. Per i clienti di altri Paesi, il presente documento è pubblicato da Schroder Investment Management Limited, 31 Gresham Street, Londra, EC2V 7QA. Registrazione N. 1893220 Inghilterra. Autorizzata e regolamentata dalla Financial Conduct Authority.

Autori

Argomenti