Autori

Storicamente, sono tre i segnali di vendita nel ciclo dei mercati emergenti che devono materializzarsi prima che gli investitori possano iniziare a comprare nuovamente l’asset class. Ebbene, sembra che due di questi siano già stati raggiunti.

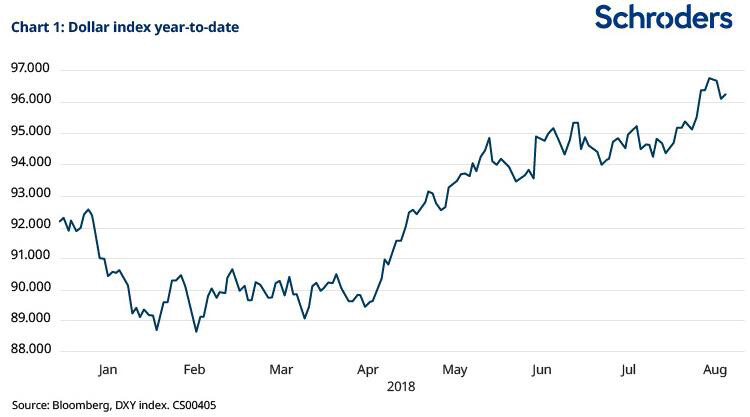

- Rafforzamento del dollaro = vendere gli emergenti

Il dollaro statunitense si è rafforzato di oltre il 7,5% dal 16 aprile, mentre l’indice che traccia i bond sovrani degli emergenti denominati in dollari è in calo di circa il 4,9% da inizio anno e quello denominato in valuta locale perde circa il 9,5%.

- L’apprezzamento del dollaro crea turbolenze internazionali e tra gli emergenti = vendere gli emergenti

Ciò avviene quando i Paesi emergenti con i maggiori fabbisogni di finanziamento esterni, misurati principalmente dai deficit delle partite correnti, subiscono le pressioni del mercato. La Turchia e l’Argentina sono due di questi Paesi. I bond turchi denominati in dollari sono in calo di oltre il 15% e la lira turca di oltre il 25% da inizio anno. Contemporaneamente, i bond argentini denominati in dollari perdono oltre il 16% e il peso il 33%.

- La risposta politica affronta lo stress da liquidità = vendere le ultime rimanenze di mercati emergenti

Ci siamo. L’Argentina ha ricevuto i finanziamenti del Fondo Monetario Internazionale e rinnovato l’impegno a livello di politica monetaria, riducendo la volatilità sul fronte valutario. La Turchia ha imposto delle restrizioni ai creditori turchi che utilizzano la lira nelle transazioni di scambio valutario, con l’effetto di aumentare i costi di trading per gli speculatori esteri e operare un giro di vite sugli investitori che shortano la lira. Ankara si è anche assicurata dei finanziamenti dal Qatar e ha promesso di implementare ulteriori misure fiscali.

L’Indonesia, seppur esclusa dall’occhio del ciclone, ha alzato i tassi di interesse per rallentare la crescita e affrontare proattivamente alcuni timori di mercato. I risultati sono incerti e i mercati faticano a trovare un equilibrio tra il migliorato quadro politico e il pessimo sentiment degli investitori. Nelle sole prime due settimane di agosto, l’indice dei titoli sovrani in dollari è sceso dell’1,7% e quello in valuta locale di oltre il 5%.

Il punto di svolta per gli emergenti in genere arriva dopo che questi tre primi punti si sono materializzati.

- Il punto di svolta: gli avvenimenti sui mercati sviluppati provocano una svolta nella liquidità = comprare gli emergenti

Se le turbolenze internazionali o tra gli Emergenti dovessero iniziare a impattare gli Stati Uniti a livello di fondamentali, allora la Federal Reserve farebbe intendere di voler rallentare il ciclo di inasprimento della politica monetaria. È questo che ha innescato la ripresa molto solida degli Emergenti a inizio 2016 e lungo tutto il 2017. Un rallentamento negli Stati Uniti esacerbato da un dollaro troppo forte o da una drastica correzione azionaria potrebbe avere un effetto analogo. Gli effetti negativi della guerra commerciale sugli Usa avrebbero anch’essi un impatto simile.

Quando arriverà la svolta? Il grande interrogativo consiste nella distanza tra il punto tre e il punto quattro. La misura delle vendite viste ad agosto, tuttavia, aumenta le probabilità perché i mercati aprano un margine di salvezza per gli investitori, fornendo alcune rassicurazioni a coloro che comprerebbero emergenti, nell’attesa che il punto 4 si materializzi. Come per molti punti di svolta, questo momento sarà probabilmente visibile solo col senno di poi.

Informazioni importanti: le opinioni e i pareri contenuti nel presente documento sono stati espressi da James Barrineau, Head of Emerging Markets Debt Relative, Schroders, e non rappresentano necessariamente la visione aziendale formulata in altre comunicazioni, strategie o comparti di Schroders. Il presente documento ha scopo meramente informativo e non deve essere inteso quale offerta o una sollecitazione ad acquistare o a vendere qualsivoglia tipo di strumento finanziario o titolo o al fine di adottare una determinata strategia di investimento. Le informazioni qui contenute non rappresentano una consulenza, una raccomandazione o materiale di ricerca finalizzato all'investimento e non tengono in considerazione le specificità dei singoli destinatari. Il presente materiale non intende fornire una consulenza contabile, legale o fiscale e non deve essere utilizzato in tal senso. Schroders ritiene attendibili le informazioni qui contenute ma non ne garantisce la completezza o la precisione. Schroders non si assume alcuna responsabilità per fatti o giudizi errati. Nell’assumere le proprie decisioni strategiche e/o sulle singole operazioni finanziarie, gli investitori non devono fare affidamento sulle opinioni e sulle informazioni riportate nel presente documento. I rendimenti passati non sono un indicatore dei risultati futuri, i prezzi delle azioni e l'utile che ne deriva possono sia aumentare che diminuire e gli investitori potrebbero non recuperare l'importo investito in origine.

Pubblicato da Schroders Italy SIM S.p.A., via della Spiga 30, 20121 Milano. Per vostra sicurezza, le comunicazioni possono essere registrate o monitorate.