Outlook 2017 | Real Estate Globale

Alla luce del mutevole contesto del settore del Real Estate, il 2017 sarà probabilmente caratterizzato dalla volatilità, ma un focus di lungo periodo sulle società più solide nelle città più forti dovrebbe rivelarsi premiante.

Autori

- Nel 2017 ci attendiamo un aumento della volatilità; ci sono infatti troppo indebitamento e poca crescita.

- Le società che preferiamo sono operatori di nicchia in mercati solidi e con bassi livelli di indebitamento.

- Siamo felici che le città selezionate godano di un ottimo posizionamento per diventare i prossimi motori dell’economia.

La situazione economico-politica continua a cambiare, anche se forse non così a fondo come vorrebbero far credere i giornali.

Considerata la tendenza di “tassi più bassi più a lungo” sui mercati obbligazionari, eravamo piuttosto sicuri che il 2016 sarebbe stato un anno migliore per i titoli immobiliari quotati. Come accade sempre quando si fa una previsione, il meglio che si può ottenere è indovinare il risultato almeno in parte. I mercati registrano un rialzo, malgrado la recente battuta d’arresto.

Il contesto di bassi rendimenti obbligazionari osservato per i primi otto mesi dell’anno ha sostenuto le piazze mondiali. Per il 2017 però ci aspettiamo una maggiore volatilità. Il motivo è ovvio, ci sono troppo indebitamento e poca crescita. Il punto è questo: se la crescita non si materializzerà, le banche centrali vorranno continuare ad abbassare i tassi di interesse.

In cerca delle città più forti

Che cosa implica tutto ciò per le città globali in cui investiamo? Come sempre, cercare di investire nei mercati immobiliari più solidi può sconfiggere l’allarmismo trasmesso dai media.

Non puntiamo solo alle città più forti, ma anche alle società più robuste nei segmenti più solidi di tali città. Puntiamo a settori in cui la domanda non sia penalizzata dalla nuova offerta.

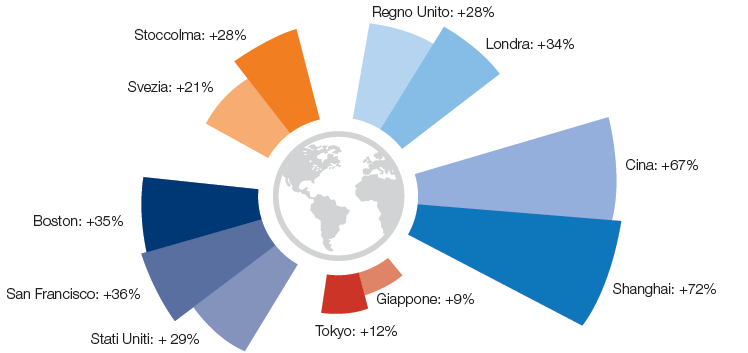

In base ai mercati in cui investiamo, ci sono molte ragioni per essere ottimisti, come emerge dalle previsioni di crescita cumulativa del PIL su 10 anni illustrata nel grafico seguente.

Siamo felici che le città selezionate godano di un ottimo posizionamento per diventare i prossimi motori dell’economia. Esse presentano infatti tutti gli elementi essenziali a sostegno della crescita: ampia economia, scarsa offerta, buone infrastrutture e un’eccellente istruzione superiore.

Figura 1: Le città crescono più rapidamente

Fonte: Schroders, Oxford Economics. Il grafico mostra le previsioni di crescita cumulativa del PIL su 10 anni dal 31 dicembre 2015. I grafici sono riportati a scopo meramente illustrativo e non sono da intendersi come una raccomandazione all’acquisto o alla vendita.

In caso di rallentamento dell’economia globale non ci lasceremo scoraggiare e continueremo a concentrarci su un approccio di lungo periodo. Nel breve periodo le agitazioni sul mercato possono sembrare allarmanti, ma al contempo possono offrire delle opportunità.

Operatori di nicchia

Le società che preferiamo sono operatori di nicchia in mercati solidi e con bassi livelli di indebitamento. Questo implica che la struttura aziendale è stabile e a livello operativo la società dovrebbe possedere un vantaggio informativo. Una realtà aziendale che gode di tali caratteristiche si trova in una posizione migliore rispetto a una che fa leva sugli spread dei tassi (i.e. puntando sugli asset con i rendimenti più elevati) per creare valore.

A nostro parere, di una città globale è importante considerare la filiera del real estate. Ogni città, per esempio, ha la propria economia con segmenti del settore immobiliare interconnessi tra loro: residenziale, retail, uffici, magazzini, centri dati e industria, che beneficeranno reciprocamente della propria presenza sul mercato locale. Crediamo che le società in grado di sfruttare questa filiera in un luogo privilegiato saranno favorite.

Il mercato del real estate cambia rapidamente. I clienti del settore richiedono edifici che promuovano lo scambio di idee, i rivenditori forniscono servizi “just in time” ed esperienziali, e i locatori offrono diversi comfort agli affittuari. Le aziende in cui investiamo cercano di soddisfare questa nuova domanda. Per gli investitori real estate non basta più acquistare un edificio con interessi bassi (a lungo termine) e aspettarsi un buon rendimento. Questo perché il ritorno economico dipende dall’andamento dei tassi di interesse e non dalla gestione patrimoniale.

Che cosa ci aspetta

Guardiamo fiduciosi al futuro. Le questioni politico-economiche mondiali sono inevitabili. L’attenzione si concentrerà sui mercati più esposti e sugli asset che non sono gestiti attivamente. Non vediamo molta offerta sui mercati in cui investiamo né una riduzione della domanda da parte degli affittuari. Inoltre, siamo convinti dell’attrattiva delle città globali, che dovrebbe in sostanza favorire le aziende in portafoglio.

Le opinioni e i pareri contenuti nel presente documento sono stati espressi da Hugo Machin, Co-Head of Global Real Estate Securities, e da Tom Walker, Co-Head of Global Real Estate Securities, e non rappresentano necessariamente la visione aziendale formulata in altri comunicati o esposta in riferimento ad altre strategie o Comparti Schroders. Il presente documento è stato redatto a fini informativi e non è da considerarsi in alcun caso materiale promozionale. Le informazioni fornite non costituiscono né un’offerta, né un invito all’acquisto o alla vendita di qualsiasi strumento descritto nel documento. L’assunzione di decisioni individuali o strategie d’investimento non deve essere basata sulle opinioni e le informazioni contenute nel presente documento. I rendimenti passati non sono un indicatore dei risultati futuri, i prezzi delle azioni e l’utile che ne deriva possono sia aumentare che diminuire e gli investitori potrebbero non recuperare l’importo investito in origine. Pubblicato da Schroder Investment Management Limited, 31 Gresham Street, London EC2V 7QA. Autorizzato e regolamentato dalla Financial Conduct Authority. Per vostra sicurezza, le comunicazioni possono essere registrate o monitorate. Le previsioni contenute nel documento sono ricavate da modelli statistici basati su una serie di ipotesi e sono soggette ad un alto livello di incertezza a causa dei fattori economici e finanziari che potrebbero influire sulla performance futura. Le previsioni sono fornite a mero scopo informativo e sono valide alla data odierna. Le ipotesi formulate possono variare sostanzialmente a seguito del mutamento degli scenari economici, di mercato o altro. Non ci assumiamo alcun impegno a comunicare eventuali aggiornamenti o modifiche in merito ai dati qui riportati, alla situazione congiunturale e di mercato, ai modelli o ad altri fattori.