Outlook 2022: Credito globale

Tra fondamentali solidi e aumento dell'incertezza

Autori

Chi investe nel credito deve destreggiarsi in un contesto eterogeneo alle soglie del 2022. I fondamentali sono solidi ma le valutazioni sono alte e le incertezze in aumento.

Le obbligazioni societarie hanno fatto segnare rialzi consistenti dopo lo shock da Covid-19 di marzo 2020. Il debito high yield ha guadagnato oltre il 25%. Il sostegno di banche centrali e governi, la scoperta dei vaccini a fine 2020, le riaperture e la rapida ripartenza dell'attività economica hanno favorito una ripresa degna di nota.

Attualmente però ci troviamo in una fase più matura ed eterogenea del ciclo di ripresa. A fondamentali solidi e attività economica e domanda dei consumatori tuttora robuste fanno da contraltare valutazioni elevate e incertezza circa inflazione, processo di normalizzazione della politica monetaria e Covid-19.

Julien Houdain, Head of Credit, Europe, dichiara: "Le condizioni macroeconomiche, le pressioni sui prezzi dei fattori produttivi e le valutazioni onerose sono difficili da gestire. Ci aspettiamo una certa volatilità nel 2022 e rendimenti moderati trainati dal reddito. Sarà fondamentale individuare le opportunità per generare una sovraperformance relativa, in particolare puntando su settori e società in grado di proteggere i margini dall'aumento dell'inflazione. Dato che il ciclo è in fase avanzata, cresce il rischio di misure troppo favorevoli agli azionisti e potenzialmente dannose per il credito".

Condizioni economiche tuttora incoraggianti ma più incerte

La Federal Reserve (Fed) ha avviato il processo di tapering del programma di acquisto di asset che avverrà a un ritmo piuttosto graduale. Il problema è che gli indici di inflazione sono ai massimi decennali.

Così Rick Rezek, Global Credit Portfolio Manager: "Le attuali pressioni inflazionistiche hanno in parte carattere transitorio. In ultima analisi, l'inflazione complessiva dovrebbe assestarsi su livelli prossimi ai target delle banche centrali. Detto questo, più a lungo l'inflazione resterà elevata, maggiori saranno le difficoltà per la Fed e non si esclude un aumento del nervosismo sui mercati. Il rischio principale è che le pressioni inflazionistiche inducano le autorità monetarie a effettuare un inasprimento più rapido del previsto, ma tale eventualità non rientra nel nostro scenario di base".

"Nonostante la riduzione degli stimoli della Fed, le condizioni monetarie rimarranno accomodanti e la riduzione della liquidità non dovrebbe rappresentare un rischio degno di nota per l'universo creditizio, a meno che non comprometta la crescita. Negli USA, i fondamentali economici sono decisamente robusti, in particolare consumi e domanda sui mercati finali, grazie ai consistenti risparmi delle famiglie. Tale contesto è favorevole al credito. D'altro canto, la ripresa perde slancio e le valutazioni riflettono un potenziale di notizie negative pressoché nullo".

Un altro fattore problematico potrebbero essere eventuali oscillazioni sul mercato del lavoro statunitense, poiché le aziende faticano a reperire personale e gli over 55 scelgono di non tornare al lavoro. Al contempo, l'inflazione e in particolare i prezzi dei carburanti potrebbero frenare i consumi.

Vista la diffusione della variante Omicron, appare fin troppo chiaro che la Covid-19 rappresenta tuttora un rischio importante. In alcune zone dell'Europa, sono state reintrodotte delle restrizioni, mentre negli USA il tasso di vaccinazione si conferma relativamente basso, attorno al 55%.

Quanto ai rischi macroeconomici, Julien Houdain sostiene che: "Oltre a Covid-19, inflazione e politica monetaria, monitoriamo attentamente anche il rallentamento della Cina. Tuttavia, nonostante le attuali sfide, nel 2022 il Paese dovrebbe conseguire una crescita discreta. Guardiamo con un po' più di ottimismo ai mercati emergenti. Diversi Paesi emergenti hanno già dovuto fronteggiare enormi difficoltà poiché sono stati costretti a operare un inasprimento monetario drastico in risposta all'inflazione; pertanto, non escludiamo parziali progressi sul fronte delle politiche".

Angus Hui, Head of Asia and Emerging Market Credit, commenta: "I rischi sistemici legati al settore immobiliare cinese dovrebbero rimanere modesti data la scarsa esposizione delle banche locali. Ci aspettiamo una biforcazione del mercato immobiliare, cui seguirà un consolidamento. Non tutti i costruttori sopravvivranno e assisteremo probabilmente a nuovi default, ma alcuni emittenti in difficoltà potrebbero mettere a segno rimbalzi degni di nota se riusciranno ad assicurarsi finanziamenti interni o a vendere asset. Il mercato prevede il default del 30% delle società di sviluppo immobiliare cinesi del segmento high yield nei prossimi 12 mesi, il che sembra una prospettiva pessimista.

"La ripresa delle economie asiatiche dalla pandemia prosegue, in particolare nella parte sud-orientale del continente. La regione resta ben posizionata in ragione di una vulnerabilità relativamente bassa al rincaro delle commodities e all'inasprimento monetario negli USA, di una crescita interna resiliente, dell'approccio proattivo delle banche centrali e della scarsa dipendenza dai finanziamenti esteri".

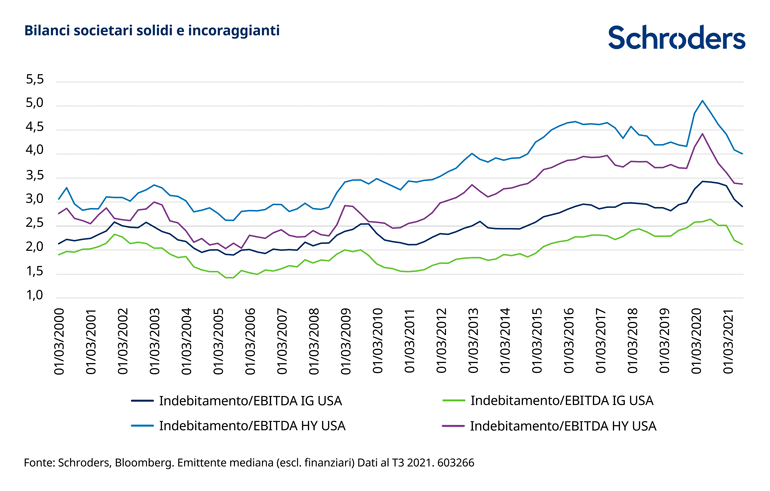

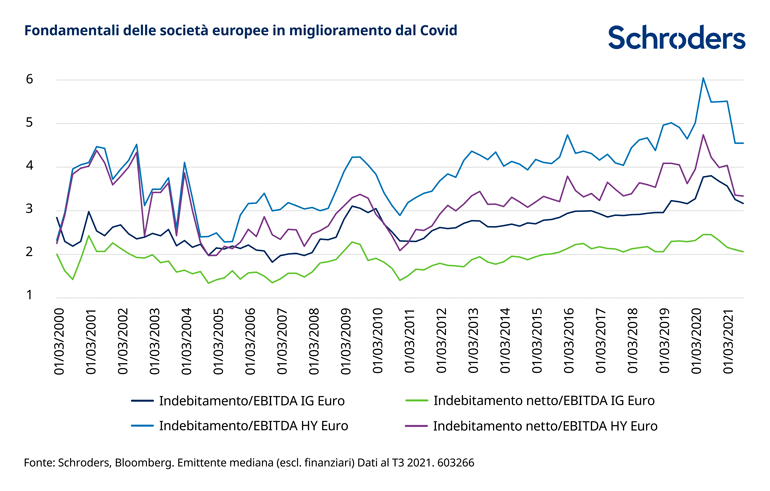

Le aziende appaiono solide, ma non mancano le criticità

Il rimbalzo degli utili societari da marzo 2020 ha favorito un sostanziale rafforzamento dei bilanci, a tutto vantaggio dei mercati del credito. D'ora in avanti tuttavia, il margine per ulteriori progressi sarà probabilmente limitato.

Quest'anno la principale sfida per le società sarà proteggere i margini dall'incremento dei costi; al contempo non si escludono decisioni più favorevoli agli azionisti, che potrebbero compromettere la solidità dei bilanci.

Così Julien Houdain: "Dati i termini di paragone dell'anno scorso, nel medio periodo potremmo assistere a nuovi modesti aumenti degli utili, ma l'impennata post riapertura è ormai esaurita. In particolare, resta da vedere in che misura le aziende riusciranno ad assorbire l'aumento dei costi di produzione (tra cui costo del lavoro e delle materie prime) e a trasferire tali rincari ai consumatori. Nel caso di alcune società del comparto automotive e dei materiali, tale processo è già in atto".

Martha Metcalf, Head of US Credit Strategies, commenta: "I fondamentali societari sono solidi e un eventuale deterioramento avverrà comunque da livelli molto alti. È probabile una maggiore dispersione della performance poiché la capacità di far fronte all'aumento dei costi di produzione varia da un'azienda all'altra. Le opportunità di selezione titoli saranno quindi più allettanti rispetto a quelle riscontrate negli ultimi anni".

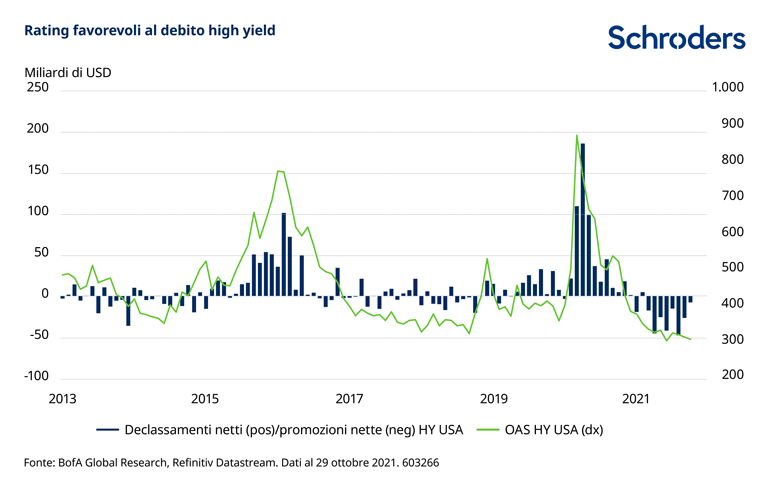

"Il ciclo di revisione dei rating è sempre più positivo, in particolare per gli emittenti high yield. L'aumento delle promozioni rispetto ai declassamenti sostiene il mercato, così come il crescente numero di astri nascenti; sempre più angeli caduti del 2020 riescono infatti a rientrare nella categoria investment grade. Tale processo è in fase piuttosto avanzata negli USA, mentre l'Europa è un passo indietro ma dovrebbe iniziare a recuperare terreno".

Saida Eggerstedt, Head of Sustainable Credit, afferma: "La maggior propensione ad assumersi impegni vincolanti dimostrata alla COP 26 da diversi Paesi del mondo conferma che le informative e gli obiettivi in materia ambientale e climatica sono sempre più al centro della pianificazione finanziaria delle aziende. Anche se nel 2021 i mercati sono stati influenzati da fattori sociali come la politica cinese della "Prosperità comune" e la necessità di relazioni più solide con i fornitori, la governance (la G di ESG) si confermerà un importante driver degli spread creditizi. I nostri clienti e le autorità normative si attendono più trasparenza sul fronte ESG, pertanto l'ascesa dei bond ESG e l'engagement possono contribuire a classificare le aziende a seconda della sostenibilità e dell'impatto sociale, nonché a individuare quelle più promettenti".

Sacche di valore in Asia, mercati emergenti e universo high yield

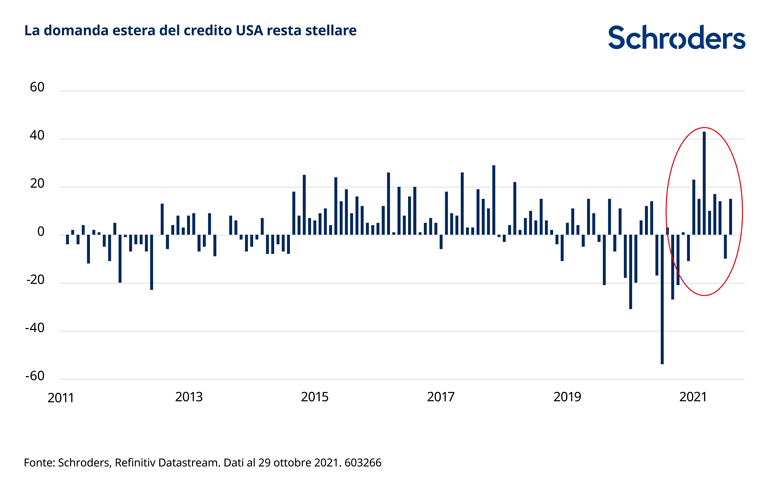

Le valutazioni delle obbligazioni societarie investment grade sono tutt'altro che convenienti, ma tali asset godono di un grande sostegno e dovrebbero dare prova di stabilità se il tapering e l'adeguamento della politica monetaria si svolgeranno come previsto. Le emissioni investment grade USA presentano tuttora un reddito ragionevole (in parte per via dei rendimenti più elevati dei Treasury) e pertanto catturano l'interesse degli investitori esteri. In Europa, i rendimenti sono più bassi, ma gli spread offrono più valore.

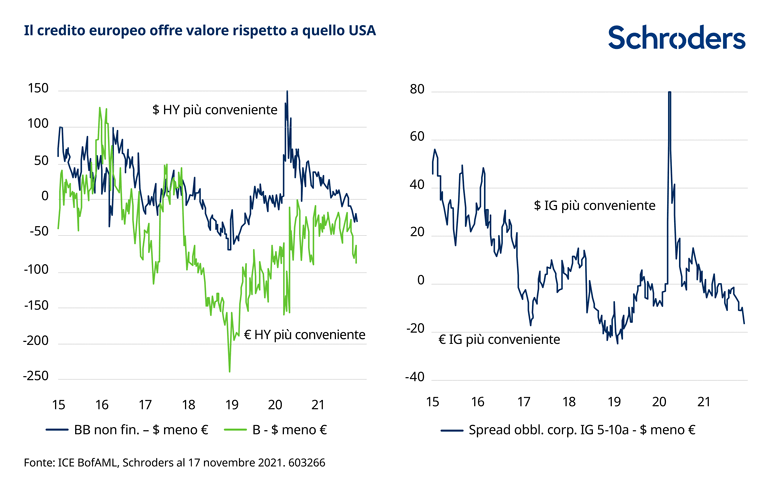

Le sacche di valore più interessanti, tuttavia, sono localizzate in Asia, nei mercati emergenti e in alcune aree dell'universo high yield. Al momento, il differenziale di rendimento fra i titoli BB di Europa e USA implica un tasso di default rispettivamente di 3,7x e 1,9x, le medie a cinque anni.

Il debito high yield in euro offre valore rispetto all'omologo statunitense alla luce di spread più contenuti rispetto a quelli USA, una situazione inusuale. Una ragione potrebbe essere la maggiore esposizione dell'Europa al rallentamento della Cina, a forze cicliche e a problemi lungo le catene di approvvigionamento, che tuttavia dovrebbero attenuarsi. Più in dettaglio, gli spread dei titoli BB in euro sono quasi 3,5x quelli delle emissioni BBB, un livello ben superiore a quello storico.

Così Martha Metcalf: "I trend in termini di rating dovrebbero confermarsi favorevoli, data la riallocazione dei guadagni derivanti dagli astri nascenti nell'universo high yield. In tale contesto, si riducono anche il rischio di duration e di tasso di interesse complessivi in ambito high yield. Occorre comunque avere pazienza in attesa che la dispersione aumenti e le valutazioni diventino più interessanti".

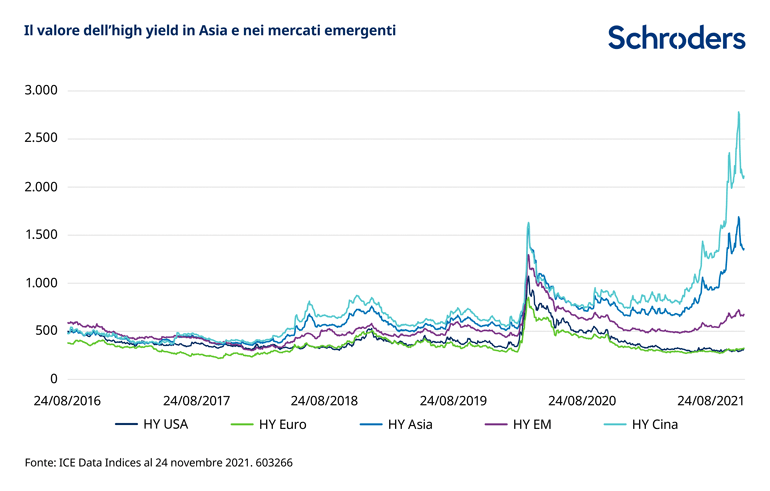

Gli spread del debito emergente high yield sono più ampi di quelli delle controparti sui mercati avanzati e anche la dispersione è maggiore: una percentuale molto più alta di titoli emergenti scambia a spread superiori a 600 e persino a 800 punti base. Ne deriva una gamma di opportunità più ampia a livello di singoli titoli.

Angus Hui commenta: "Le valutazioni del credito investment grade asiatico sono sostenute da fondamentali stabili e in via di miglioramento, mentre i titoli high yield offrono numerose opportunità idiosincratiche di selezione titoli. Vediamo delle occasioni nelle energie rinnovabili in India, mentre in Indonesia le valutazioni delle nuove emissioni appaiono meno interessanti. In Cina, alcuni settori sono vulnerabili alle manovre per la riduzione dei finanziamenti e siamo particolarmente selettivi nel caso dei titoli industriali high yield".

"In Asia dovremmo assistere a una stabilizzazione degli spread creditizi nella prima metà del 2022, ma la convergenza verso le medie storiche non è scontata, per lo meno non a breve termine, vista la prudenza degli investitori a fronte dei rischi legati alle politiche cinesi".

Così Julien Houdain: "Sui mercati emergenti, i fondamentali societari ci sembrano nel complesso in miglioramento e la situazione macroeconomica potrebbe stabilizzarsi, ma il quadro è piuttosto idiosincratico".

Saida Eggerstedt ricorda le potenziali opportunità legate agli investimenti nella sostenibilità in Cina: "Dopo anni di crescita sostenuta, la Cina deve recuperare terreno in termini di decarbonizzazione. Pertanto occorreranno investimenti su larga scala lungo tutta la catena del valore. Nel 2021, le emissioni di green bond e obbligazioni ESG sono aumentate, ma soprattutto nel settore immobiliare. Nel 2022, ci concentreremo anche sui bond ESG in altre aree, come le rinnovabili, grazie alle quali la Cina sarà in grado di sostituire il carbone in favore di fonti di energia più sostenibili, oppure i produttori di componenti per veicoli elettrici. In ambito sociale, le obbligazioni che favoriscono l'accesso ai servizi di base saranno accolte con favore dagli investitori orientati all'impatto come noi".

Informazioni importanti

Il valore e il reddito degli investimenti possono aumentare o diminuire e gli investitori potrebbero non recuperare il capitale iniziale.

Autori

Argomenti