Risparmiare per la pensione: l'11% dello stipendio è abbastanza?

Dalla ricerca Schroders Global Investor Study emerge che neanche gli investitori più esperti accantonano abbastanza in vista del pensionamento. E a risparmiare meno sono gli Europei.

Autori

In base a un recente studio, a livello globale gli investitori non ancora pensionati accantonano in media l'11,4% del proprio stipendio in previsione dell'uscita dal mondo del lavoro.

Tuttavia, da tale ricerca, che copre 30 Paesi, è anche emerso che due terzi (il 66%) degli investitori in pensione rimpiangono di non aver risparmiato di più.

Secondo Schroders Global Investor Study 2017, condotto su oltre 22.000 investitori, la percentuale media più elevata di reddito accantonato per la pensione si registra in Asia (13%) e quella più contenuta in Europa (9,9%). Nelle Americhe l'investitore medio risparmia il 12,5%.

Lesley-Ann Morgan, Head of Retirement in Schroders, dichiara: "È risaputo che le persone non risparmiano abbastanza in vista della pensione, ma lo studio mostra che neanche gli investitori più esperti accantonano un importo sufficiente.

Inoltre chi è già in pensione lancia un messaggio forte: ‘Se solo avessi risparmiato di più...’.

Agli accantonamenti insufficienti si aggiunge l'attuale contesto di bassi tassi e bassi rendimenti. Per raggiungere i propri obiettivi finanziari occorrerà risparmiare di più rispetto alle precedenti generazioni.

Dall'indagine emerge che gli investitori a livello globale risparmiano appena l'11,4% del reddito, ma dichiarano di voler andare in pensione a 60 anni. Secondo le nostre analisi, chi ha iniziato a risparmiare a 30 anni dovrebbe accantonare almeno il 15% l'anno per disporre di una pensione pari al 50% dello stipendio."

Il reddito pensionistico a cui i risparmiatori possono ambire dipende da:

• ammontare dei contributi (e momento in cui sono stati versati)

• rendimenti raggiunti

• tipo di investimento dopo il pensionamento

• lasso di tempo in cui il denaro verrà prelevato

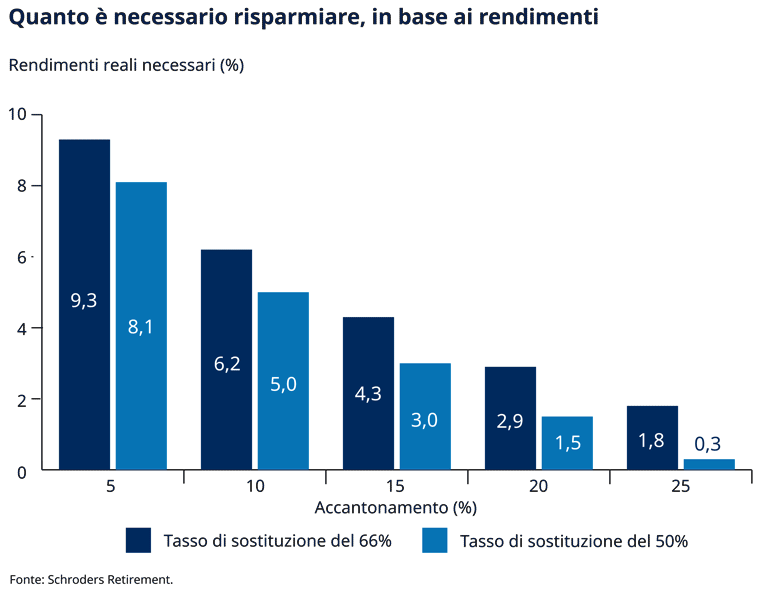

Il grafico seguente illustra l'analisi di Schroders. Abbiamo ipotizzato che un individuo con uno stipendio di £35.000, che aumenta in linea con l'inflazione, inizi a risparmiare a 30 anni. Il grafico riporta i rendimenti annui reali (tenuto conto dell'inflazione) necessari a raggiungere due livelli di reddito: il 50% o il 66% dello stipendio al momento del pensionamento, obiettivi a cui tipicamente puntano gli investitori. La ricerca inoltre ipotizza che il denaro verrà prelevato in media per circa 18 anni.

Fonte: Schroders Retirement. A esclusivo scopo illustrativo. Inizio a 30 anni, pensionamento a 65 anni. Stipendio iniziale di £35.000, assumendo che aumenti in linea con l'inflazione. Tasso di sostituzione basato sulle annualità correnti, che generano un reddito rispettivamente del 66% e del 50% dell'ultimo stipendio.

Pertanto, se un risparmiatore ha accantonato il 15% del proprio reddito, riceverà un rendimento reale annuo medio del 4,3% (colonna centrale) che gli garantirà una pensione pari al 50% del reddito. Se invece accantonasse il 10%, per raggiungere lo stesso risultato servirebbe un rendimento del 6,9%, superiore a quello del mercato azionario nel lungo periodo.

La performance passata non è una garanzia dei risultati futuri, ma nell'attuale contesto di tassi bassi gli investimenti potrebbero generare rendimenti inferiori rispetto al passato.

Tuttavia, dalla ricerca Global Investor Study di Schroders emerge anche un notevole ottimismo da parte degli intervistati sulle aspettative di rendimento. A livello globale gli investitori si attendono un rendimento medio annuo del 10,2% nei prossimi cinque anni. La stima del team economico di Schroders, per il mercato azionario, è pari all'inflazione + 4% nel lungo periodo (30 anni).

I rendimenti sono inoltre influenzati dal livello di rischio in portafoglio che determina a sua volta la tipologia di investimenti acquistati.

Tuttavia, lo studio ha rivelato anche che gli investitori sono attualmente restii ad assumere rischi a causa dell'incertezza legata agli eventi internazionali.

• Il 59% per il momento non intende effettuare investimenti particolarmente rischiosi.

• Il 48% detiene più liquidità rispetto al passato.

Lesley-Ann Morgan di Schroders afferma: "In alcuni Paesi gli investitori usano maggiore prudenza e potrebbero pertanto ottenere rendimenti inferiori. In Germania, ad esempio, chi risparmia per la pensione ha una preferenza per le obbligazioni, che di norma offrono rendimenti più contenuti. Questi investitori dovranno risparmiare ancora di più per raggiungere i propri obiettivi in vista della pensione.

Lo strumento più potente nelle mani dei risparmiatori è il tempo. Iniziare presto a mettere soldi da parte ha un'influenza determinante sull'ammontare del reddito pensionistico. Reinvestire i rendimenti equivale a risparmiare anche per 30-40 anni in più: è il miracolo della capitalizzazione".

Gli investitori sono consapevoli di dover risparmiare di più?

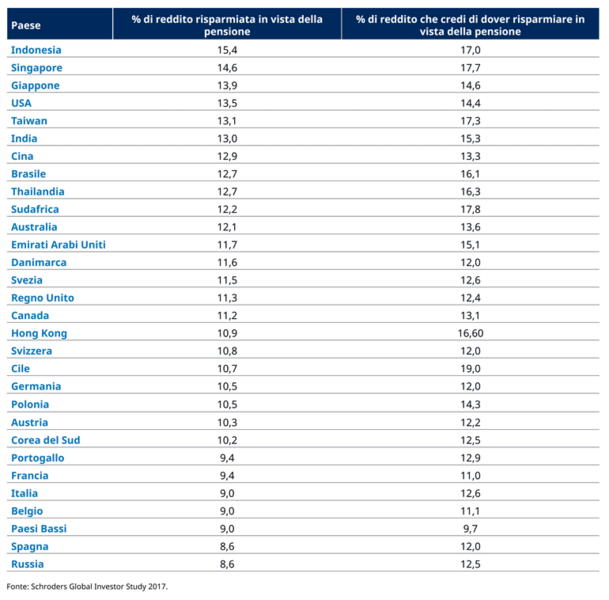

A livello globale, il 66% di coloro che sono già in pensione rimpiange di non aver investito somme maggiori. Gli investitori non ancora pensionati, invece, sanno di dover fare di più. Ritengono che, per garantirsi una vita tranquilla dopo il pensionamento, dovrebbero risparmiare in media il 13,7% del reddito, un livello superiore all'11,4% medio attualmente investito.

La maggiore differenza tra risparmi effettivi e risparmi necessari si è registrata in Cile, 10,7% vs 19,0%,la minore in Danimarca, 11,6% vs 12,0%.

Indonesiani in cima alla lista dei risparmiatori

In media, gli Asiatici investono la percentuale più elevata dello stipendio in vista della pensione. Gli investitori in Indonesia e a Singapore accantonano rispettivamente il 15,4% e il 14,6% del reddito. A risparmiare meno sono invece i Sudcoreani (10,2%).

A livello mondiale gli Europei sono quelli che investono la percentuale di reddito inferiore per la pensione. Russi e Spagnoli dichiarano di risparmiare in media l'8,6%. Per Danesi e Svedesi le percentuali di risparmio sono più elevate, rispettivamente l'11,6% e l'11,5%.

Nelle Americhe, gli investitori USA accantonano più dei Canadesi, rispettivamente il 13,5% e l'11,2%.

Risparmi abbastanza per la pensione?

Fonte: Schroders Global Investor Study 2017.

Quando andrò in pensione?

A livello mondiale, in media, gli investitori non ancora pensionati prevedono di uscire definitivamente dal mondo del lavoro a 63 anni, ma vorrebbero andare in pensione tre anni prima, a 60,2 anni. Per contro, gli investitori già in pensione si aspettavano di raggiungere l'età pensionabile a 61,1 anni, mentre il pensionamento è avvenuto prima, a 59,4 anni.

I meno ottimisti circa un pensionamento anticipato sono gli Europei. In media prevedono di andare in pensione a 64,5 anni rispetto ai 61 anni degli Asiatici. I più pessimisti sono gli Italiani con attese attorno ai 67,5 anni, i più ottimisti i Thailandesi con 58 anni.

Le previsioni degli investitori sono probabilmente influenzate dall'età pensionabile nei singoli Paesi.

Facciamo troppo affidamento sulla pensione statale?

Gli investitori sono ancora convinti che lo Stato garantirà una porzione significativa del reddito pensionistico. In media gli intervistati prevedono che lo Stato contribuirà (o effettivamente contribuisce, per gli intervistati già pensionati) per circa un quinto (18,5%) al loro reddito pensionistico. Il dato più elevato si registra in Europa (25,6%), il più contenuto in Asia (12,8%).

I link seguenti rimandano ad altri risultati della ricerca Schroders Global Investor Study 2017.

• Profitto o impatto sociale: gli investitori scelgono la sostenibilità come fonte di rendimento

• Investire ha la priorità rispetto a immobili e risparmio

Che tipo di investitore sei? Fai il test investIQ

Quando prendi delle decisioni, sei sicuro di farlo in modo logico e razionale? La verità è che il nostro cervello spesso ci trae in inganno. Pensiamo di fare scelte lucide, che invece si rivelano istintive. Crediamo di decidere in modo consapevole, ma siamo in realtà vittime di automatismi mentali.

Accade anche di fronte a questioni importanti, ad esempio quando investiamo il nostro denaro.

Il test investIQ è stato sviluppato da esperti di scienze comportamentali per aiutarti a conoscere la tua personalità di investitore. In meno di 8 minuti, otterrai un report che ti indicherà le "trappole mentali" a cui sei più esposto e come evitarle.

Fai il test investIQ. Visita Schroders.com/investIQ

Informazioni importanti:

Schroders ha incaricato Research Plus Ltd di condurre, tra l'1 e il 30 giugno 2017, una ricerca online indipendente su 22.100 investitori in 30 Paesi tra cui: Australia, Brasile, Canada, Cina, Francia, Germania, India, Italia, Giappone, Paesi Bassi, Spagna, Regno Unito e USA. Ai fini dell'indagine, vengono definiti "investitori" coloro che intendono investire almeno 10.000 euro (o un importo equivalente) nei prossimi 12 mesi e che hanno apportato modifiche ai propri investimenti negli ultimi dieci anni. Gli intervistati rappresentano il punto di vista degli investitori di ogni Paese incluso nello studio.

Il presente documento riporta i giudizi e le opinioni di Schroders, che non rappresentano necessariamente la visione riportata in altre pubblicazioni o espressa da altri fondi e strategie Schroders. Il materiale ha mero scopo informativo e non ha in alcun modo finalità promozionali. Il presente materiale non costituisce un'offerta né un invito ad acquistare o a vendere strumenti finanziari. Le informazioni qui contenute non mirano a fornire, e non sono da considerare, una consulenza in ambito contabile, legale o fiscale né una raccomandazione di investimento. Nel prendere decisioni di investimento e/o strategiche il lettore non deve fare affidamento sulle opinioni e sulle informazioni contenute nel presente documento. Le performance passate non sono indicative delle performance future e potrebbero non ripetersi. Il valore e il reddito degli investimenti possono aumentare o diminuire e gli investitori potrebbero non recuperare il capitale iniziale. Tutti gli investimenti comportano dei rischi, compreso il rischio di perdita di capitale. Schroders ritiene attendibili le informazioni contenute nel presente documento, ma non ne garantisce la completezza o la precisione. Nel prendere decisioni di investimento e/o strategiche il lettore non deve fare affidamento sulle opinioni e sulle informazioni qui contenute.

Per il Nord America il presente documento è pubblicato da Schroder Investment Management North America Inc, società indirettamente controllata al 100% da Schroders plc e società di consulenza finanziaria registrata presso la SEC, che fornisce prodotti e servizi di asset management negli Usa e in Canada. Per i clienti di altri Paesi, il presente documento è pubblicato da Schroder Investment Management Limited, 31 Gresham Street, Londra, EC2V 7QA. Registrazione N. 1893220 Inghilterra. Autorizzata e regolamentata dalla Financial Conduct Authority.

Autori

Argomenti