Un anno di Trump

Trump, nelle vesti di Presidente degli Stati Uniti, tende ad attribuirsi i meriti della crescita dei mercati azionari registrata fin dalla sua elezione 12 mesi fa. In effetti, la domanda per i titoli azionari è stata molto forte, sostenuta dalla speranza che l’amministrazione Trump riesca a far passare la legislazione legata alla riduzione delle tasse per le società, che dovrebbe favorire lo slancio dei profitti.

Autori

Trump, nelle vesti di Presidente degli Stati Uniti, tende ad attribuirsi i meriti della crescita dei mercati azionari registrata fin dalla sua elezione 12 mesi fa. In effetti, la domanda per i titoli azionari è stata molto forte, sostenuta dalla speranza che l’amministrazione Trump riesca a far passare la legislazione legata alla riduzione delle tasse per le società, che dovrebbe favorire lo slancio dei profitti.

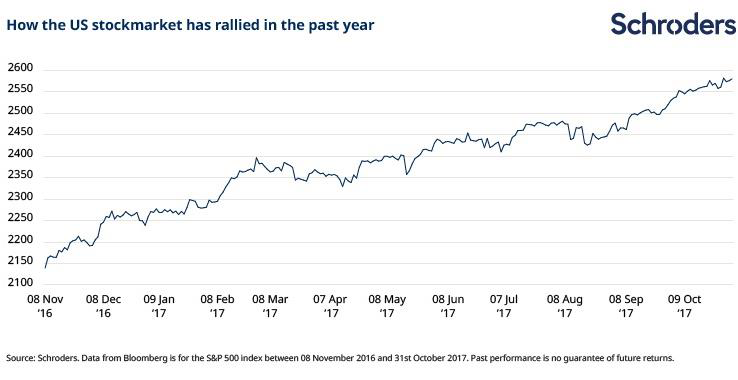

Dopo il 9 novembre 2016, il mercato azionario statunitense è cresciuto del 22,1%. L’indice S&P 500 ha toccato i massimi storici lo scorso 27 ottobre, a 2.581,07 punti. Questa fase non è stata positiva solo per gli Usa, dato che i listini azionari globali sono saliti del 21,2% nell’ultimo anno, secondo i dati dell’MSCI World Index, anche questi ai massimi storici. I mercati sono infatti nel mezzo di un rally iniziato 9 anni fa: dal minimo storico registrato a marzo 2009, lo S&P 500 è cresciuto del 281%, con un aumento medio annuale del 18%. I titoli azionari si sono ripresi dalla crisi finanziaria globale e continuano a beneficiare dalle politiche onetarie accomodanti e dei bassi tassi di interesse. Il ritmo di crescita maggiore è stato registrato subito dopo le elezioni, grazie al cosiddetto “Trump Trade” – la speranza nei tagli fiscali, nelle politiche a sostegno della spesa, come nel settore delle infrastrutture, e nella generazione di pressione inflattiva, che può rendere i titoli azionari più attraenti.

A causa di questo rally e del fatto che i profitti societari non sono cresciuti abbastanza velocemente, i mercati azionari sono diventati costosi.

Fig.1: il rally del mercato azionario Usa nell’ultimo anno 2 Novembre 2017 Per consulenti e investitori professionali

Cos’è successo ai bond?

I prezzi dei Treasury sono scesi drasticamente nell’ultimo anno. Le motivazioni sono simili a quelle che hanno indirizzato la solida performance dei titoli azionari, vale a dire l’attesa per un aumento della spesa da parte dell’amministrazione Trump, con effetti inflazionistici.

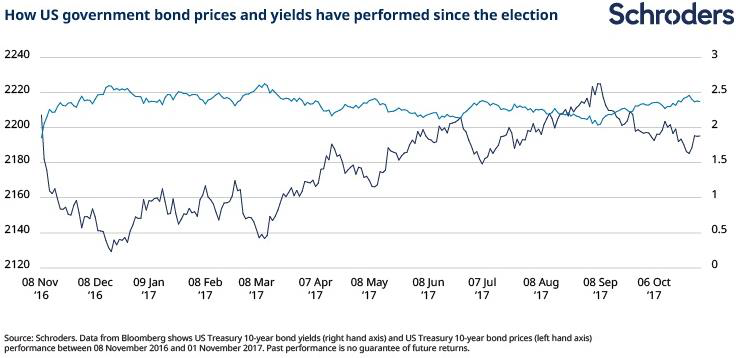

Come mostra la figura 2, prezzi e rendimenti delle obbligazioni sono inversamente correlati. Quindi, mentre i prezzi sono scesi dello 0,55% nel corso dell’ultimo anno per i Treasury a 10 anni, il rendimento è aumentato,passando dall’1,85% al 2,37%

Un altro fattore è stato il rialzo dei tassi. La Federal Reserve ha aumentato i tassi dallo 0,5% all’1,25% e i mercati si attendono ulteriori incrementi. Ciò ha un effetto simile: diminuire i prezzi dei bond e aumentare i rendimenti.

Fig. 2: l’andamento dei prezzi dei titoli di Stato Usa (linea blu) e dei rendimenti (linea azzurra) dopo l’elezione di Trump

E ora?

Trump ha incontrato diverse difficoltà nel far passare le proposte della campagna elettorale al Congresso, facendo nascere dubbi sul recente rally nell’azionario. I titoli nel settore finanziario, come le banche e le assicurazioni, sarebbero i maggiori beneficiari di una deregolamentazione finanziaria e sono infatti cresciuti del 35,5% negli ultimi 12 mesi. Anche le azioni nel settore industriale, imprese edili incluse, e quelle del settore dei materiali sono aumentate rispettivamente del 24,1% e del 26,4%. I mercati hanno registrato delle buone performance quest’anno come risultato della riduzione del rischio politico in Europa e della combinazione tra crescita solida e bassa inflazione, la cosiddetta “Goldilocks economy”. Anche la promessa di Trump di ridurre le tasse e introdurre una deregolamentazione ha impattato sui mercati Usa, sebbene ci siano timori legati al fatto che i tagli fiscali potrebbero causare il surriscaldamento dell’economia statunitense.

Informazioni Importanti

Le opinioni e i pareri contenuti nel presente documento sono stati espressi da Keith Wade, Chief Economist di Schroders e non rappresentano necessariamente la visione aziendale dell’Investment Management di Schroders. Solo per consulenti e investitori qualificati. Il presente documento non è adatto all’utilizzo da parte di clienti privati. Il presente documento è stato redatto a fini informativi e non è da considerarsi in alcun caso materiale promozionale.

Le informazioni fornite non costituiscono un’offerta, né un invito all’acquisto o alla vendita di qualsiasi strumento finanziario. Il materiale non è inteso e non deve essere utilizzato a scopo di consulenza contabile, giuridica o fiscale e neppure di raccomandazione d’investimento. Le informazioni contenute nel presente documento sono ritenute affidabili, tuttavia Schroders non ne garantisce la completezza o l’esattezza. Schroders non è responsabile di eventuali errori relativi a fatti o opinioni. Ciò non esclude o limita in alcun modo gli obblighi o le responsabilità di Schroders nei confronti dei suoi clienti a norma del Financial Services and Markets Act 2000 (e successive modifiche) o di qualunque altro regolamento. Le previsioni riportate nella presentazione sono il risultato di un modello statistico basato su una serie d’ipotesi. Le previsioni sono soggette a un elevato grado d’incertezza dovuta a fattori economici e di mercato futuri che potrebbero influire sulle effettive performance. Le previsioni sono fornite a titolo esemplificativo e aggiornate alla data odierna.

Le nostre previsioni potrebbero variare significativamente in funzione dei cambiamenti delle ipotesi di base dovuti, tra le altre cose, ai mutamenti economici e di mercato. Non ci assumiamo alcun obbligo di fornire aggiornamenti o modifiche ai dati forniti al variare delle ipotesi, condizioni economiche e di mercato, modelli o altre variabili coinvolte. Pubblicato da Schroders Italy SIM S.p.A., via della Spiga 30, 20121 Milano.