Il 70% delle persone vuole investire anche dopo il pensionamento. Ecco perché

Da una ricerca internazionale emerge che oltre due terzi delle persone intendono continuare a investire anche nella vita post-lavorativa.

Autori

Per molti investitori, andare in pensione significa fuggire dallo stress della vita quotidiana. Tuttavia con l'aumento del costo della vita e il calo dei tassi di interesse, le persone devono pensare a come ottenere un extra rendimento dai propri risparmi per integrare la pensione.

Secondo un recente studio, il 70% degli intervistati non ancora pensionati intende continuare a investire anche dopo il pensionamento e in media destinerà il 13,3% dei risparmi a tale scopo.

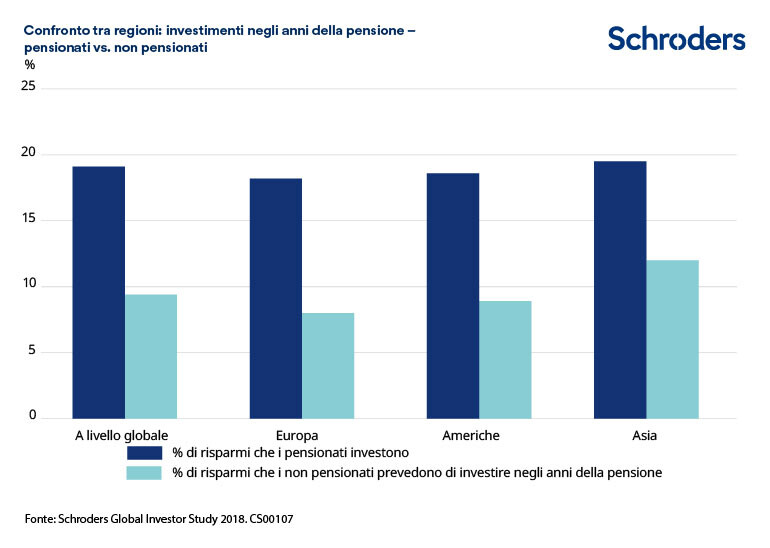

Per i pensionati questo dato è ancora più elevato: dichiarano di investire quasi un quinto (19,1%) dei risparmi ricavati dalla propria pensione.

È ciò che emerge dalla ricerca di Schroders "Global Investor Study" (GIS) 2018, condotta su oltre 22.000 investitori in 30 Paesi.

La percentuale dei risparmi pensionistici destinata agli investimenti varia a livello geografico. L'area dove si registra la percentuale più elevata è l'Asia, con il 19,5%. Nelle Americhe invece i pensionati investono il 18,6%, seguiti da quelli europei, con il 18,2%.

In base ai dati raccolti, i pensionati sudafricani investono la percentuale più alta dei propri risparmi. Il Sudafrica è anche il Paese con la differenza più significativa (16,9%) tra la quantità di risparmi investiti dai pensionati, pari al 26,6%, e la quantità di denaro che i non pensionati ritengono di dover investire, pari al 9,7%.

Lesley-Ann Morgan, Head of Retirement in Schroders, afferma: “Lo studio indica che i pensionati devono riflettere molto di più su come far fruttare i risparmi in pensione.

Ci sono diversi motivi che potrebbero spiegare perché i pensionati investono di più rispetto a quanto prevedono di fare i non pensionati. In molti Paesi il calo dei tassi di interesse e l'aumento dell'inflazione hanno ridotto il valore del reddito offerto da conti bancari e prodotti garantiti. Le persone inoltre vivono più a lungo, pertanto gli anni da finanziare dopo il pensionamento aumentano.

Il nostro studio mostra che i pensionati si sono adattati a questa realtà investendo una quota maggiore dei propri risparmi. Gli investitori prossimi alla pensione potrebbero dover riconsiderare le modalità di investimento dopo il pensionamento per raggiungere i propri obiettivi.”

La tabella di seguito riporta un confronto esaustivo tra tutti i Paesi coinvolti nello studio

Gli effetti di un alto costo della vita e di bassi tassi di interesse

Costi della vita più alti e rendimenti più bassi spesso costringono le persone a rivedere le proprie aspirazioni relativamente agli anni della pensione.

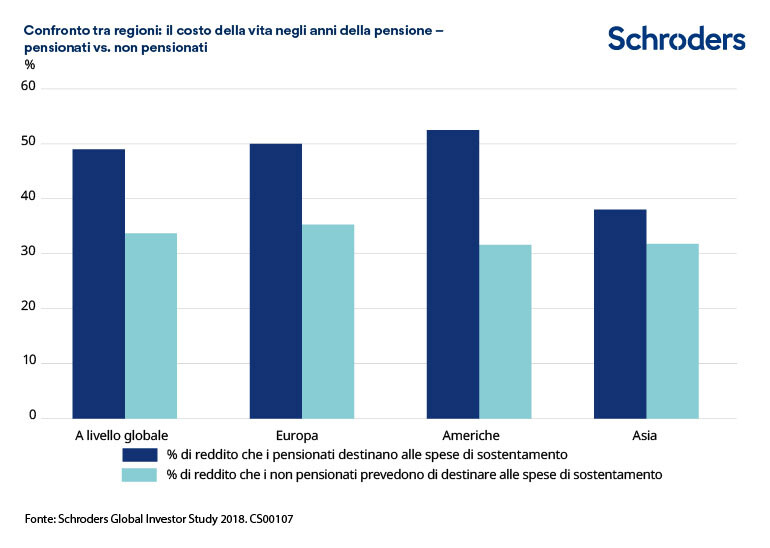

Dalla ricerca GIS 2018 emerge che, per un investitore medio, le spese di sostentamento attese rappresentano il 33,7% dei risparmi pensionistici. Tuttavia i pensionati sostengono di spendere a tal fine il 49% dei risparmi.

A livello geografico i pensionati delle Americhe e dell'Europa destinano una percentuale più elevata dei risparmi, rispettivamente il 52,5% e il 50%, al costo della vita, mentre in Asia tale percentuale scende (38%).

La tabella di seguito riporta un confronto esaustivo tra tutti i Paesi coinvolti nello studio

L'evoluzione della pensione

Secondo i risultati della ricerca GIS, tassi di risparmio non sufficienti potrebbero portare gli investitori a rivedere le proprie aspettative sulla pensione.

Per esempio, chi non è ancora in pensione prevede di spendere in media il 25,6% dei risparmi pensionistici per viaggi e hobby. Attualmente, i pensionati dichiarano di spendere solo il 22,3%.

Saranno anche passati 10 anni, ma gli effetti della crisi finanziaria continuano a farsi sentire. L'economia globale si è ripresa dalla recessione, ma molti dei provvedimenti attuati per evitare il collasso dell'economia sono tuttora in vigore. Si tratta di una situazione che ha avuto un forte impatto sul costo della vita e sui rendimenti dei risparmi.

In molti Paesi per esempio il costo della vita (inflazione) aumenta più rapidamente rispetto agli interessi sui risparmi offerti dalle banche. Tale trend rappresenta un problema soprattutto per i pensionati, che in passato tendevano a fare affidamento anche su questo tipo di reddito. Ad ogni modo, che l'obiettivo sia integrare il reddito o lasciare un'eredità, è diventato ancora più cruciale valutare di incrementare i risparmi da investire in vista della pensione.

Il valore e il reddito degli investimenti possono aumentare o diminuire e gli investitori potrebbero non recuperare il capitale iniziale.

I rendimenti degli investimenti influiscono sulla quantità di reddito generata dai risparmi pensionistici. Le performance passate non sono indicative dei rendimenti futuri, ma offrono spunti di riflessione. Secondo una regola di massima individuata dal consulente statunitense William Bengen, di norma, negli USA, il 4% della pensione rappresenta l'ammontare ideale - iniziando con un prelievo di $4.000 da un portafoglio di $100.000, da adeguare all'aumentare dell'inflazione. Prelevando una cifra maggiore si corre il rischio di esaurire i risparmi entro 30 anni.

Questa norma tuttavia è stata stabilita a metà degli anni 1990 quando il contesto per gli investimenti era molto diverso da quello attuale. Visto il calo dei rendimenti e l'aumento delle aspettative di vita potrebbe essere necessario rivedere questa regola e abbassare la percentuale del 4% a seconda delle condizioni finanziarie di ogni singolo individuo.

Schroders ha commissionato a Research Plus Ltd uno studio online indipendente condotto tra il 20 marzo e il 23 aprile 2018 su un campione di 22.000 persone in 30 Paesi, tra cui: Australia, Brasile, Canada, Cina, Francia, Germania, India, Italia, Giappone, Paesi Bassi, Spagna, EAU, Regno Unito e USA. Ai fini dell'indagine, vengono definiti "investitori" coloro che intendono investire almeno 10.000 euro (o un importo equivalente) nei prossimi 12 mesi e che hanno apportato modifiche ai propri investimenti negli ultimi dieci anni.

Autori

Argomenti