Inwestorzy oszczędzają 11% swojej pensji na cele emerytalne, czy jest to wystarczające?

Wnioski płynące z Globalnego Badania Inwestorów wskazują, że nawet doświadczeni inwestorzy nie odkładają wystarczająco na emeryturę. Najmniej oszczędzają Europejczycy.

Authors

Według najnowszych badań inwestorzy, którzy nie przeszli jeszcze na emeryturę, oszczędzają średnio 11,4% swojej pensji na ten cel.

Niemniej jednak badania, które zostały przeprowadzone wśród emerytowanych inwestorów z 30 krajów wskazały, że 2/3 (66%) ankietowanych chciałaby odkładać na cele emerytalne więcej.

Wnioski płynące z Globalnego Badania Inwestorów 2017 r., w ramach którego oceniliśmy 22 000 inwestorów wskazują, że przeciętnie największą część pensji odkładana jest na emeryturę w Azji ok. 13%, a najniższa w Europie ok. 9,9%. W Ameryce Północnej i Południowej inwestorzy oszczędzają ok. 12,5% swojego dochodu na emeryturę.

Lesley-Ann Morgan, Head of Retirement w firmie Schroders powiedziała: "Powszechnie wiadomo, że ludzie nie oszczędzają wystarczająco na emeryturę, ale to badanie wskazuje, że nawet doświadczeni inwestorzy nie oszczędzają wystarczającej ilości pieniędzy.

"Jest to również silny przekaz od osób, które oszczędzały na cele emerytalne: 'Chciałbym/abym odkładać więcej'.

"Lukę oszczędności emerytalnych pogłębia fakt, że znajdujemy się w otoczeniu niskich stóp procentowych i niskich zysków. Aby osiągnąć cele emerytalne, ludzie powinni oszczędzać nawet więcej niż osoby, które odkładały na cele emerytalne w poprzednich pokoleniach.

"Badanie wskazuje, że globalnie inwestorzy odkładają na cele emerytalne zaledwie 11,4% swojej pensji. Jednocześnie wskazują, że chcą przejść na emeryturę w wieku 60 lat. Z naszych analiz wynika, że osoba która zaczyna oszczędzać na emeryturę w wieku 30 lat, prawdopodobnie powinna oszczędzać rocznie 15% lub więcej, aby po przejściu na emeryturę mieć do dyspozycji 50% pensji.”

Poziom dochodu emerytalnego, którego oczekują oszczędzający, zależy od:

• Wniesionej kwoty (i czasu).

• Osiągniętych zysków.

• Sposobu zainwestowania pieniędzy po przejściu na emeryturę.

• Czasu, w ciągu którego pieniądze będą wycofywane.

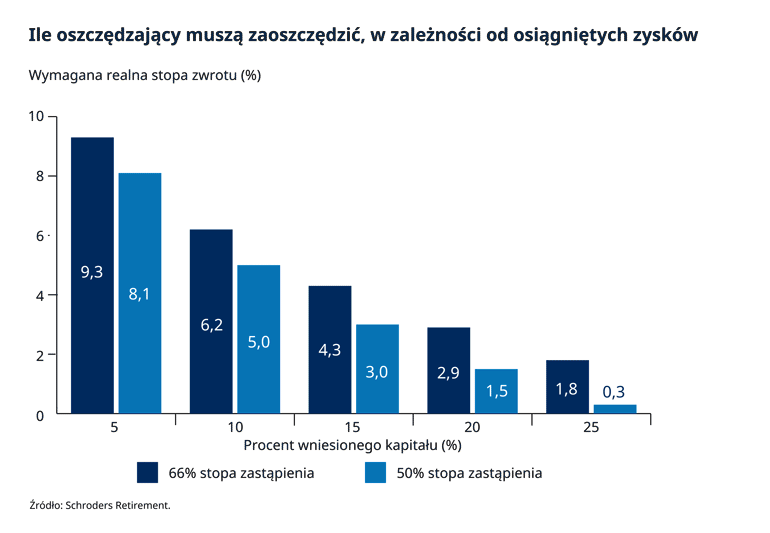

Wykres poniżej przedstawia analizy przeprowadzone przez firmę Schroders. Założono, że rozpoczęcie oszczędzania następuje w wieku 30 lat, a wynagrodzenie wynosi 35.000 funtów i wzrasta zgodnie z inflacją. Na wykresie zaprezentowano realne roczne stopy zwrotu (uwzględniające inflację), które są niezbędne do uzyskania dwóch poziomów dochodów: 50% albo 66% pensji, po przejściu na emeryturę. Są to typowe przedziały, do których ludzie dążą. Założono również, że korzystają z pieniędzy średnio przez okres 18 lat.

Źródło: Schroders Retirement. Wyłącznie w celach ilustracyjnych. Rozpoczęcie oszczędzania w wieku 30 lat, przejście na emeryturę w wieku 65 lat. Początkowa pensja w wysokości 35.000 funtów, wzrastająca zgodnie ze wskaźnikiem inflacji. Wskaźnik zastąpienia jest oparty na bieżących stawkach emerytalnych, zapewniających odpowiednio 66% i 50% finalnego wynagrodzenia

Jeśli zatem oszczędzający wniósłby 15% swojego dochodów, musiałby oczekiwać średniego, realnego, rocznego zwrotu na poziomie 4,3% (kolumna środkowa), aby uzyskał dochód emerytalny o wartości 50% swojego dochodu. Jeśli oszczędzający wnieśliby kapitał o wysokości 10% dochodu, wówczas musieliby oczekiwać zwrotu na poziomie 6,9%, co jest poziomem wyższym niż długookresowy zwrot, uzyskiwany na rynkach akcji.

Przeszłe wyniki nie gwarantują przyszłych zysków, ale w obliczu niskich stóp procentowych oferowanych na świecie możemy spodziewać się niższych zysków z inwestycji niż w poprzednich dekadach.

Niemniej jednak Globalne Badanie Inwestorów wskazało również, że inwestorzy są optymistyczni co do przyszłych zysków. Globalnie, inwestorzy oczekują zysków ze swoich inwestycji średnio na poziomie 10,2% rocznie w ciągu następnych 5 lat. Oczekiwania zespołu ekonomistów firmy Schorders (30 lat) co do zysku z akcji to wartość inflacji powiększona o 4%.

Zwroty z inwestycji zależą również od poziomu ryzyka portfela, które jest podyktowane rodzajem nabywanych aktywów.

Jednakże badanie wykazało również, że inwestorzy są teraz niechętni do podejmowania zbyt dużego ryzyka z uwagi na niepewność, wywołaną wydarzeniami na arenie międzynarodowej.

• 59% osób nie chce obecnie podejmować tak dużego ryzyka w swoich inwestycjach.

• 48% utrzymuje więcej pieniędzy w gotówce niż uprzednio.

Lesley-Ann Morgan z firmy Schroders podkreśliła: “Ludzie w niektórych krajach mają tendencję do ostrożniejszego oszczędzania, co może determinować niższe zyski. Dla przykładu, w Niemczech oszczędzający na emeryturę preferują obligacje, co zazwyczaj dostarcza niższych zwrotów. Tacy oszczędzający będą musieli wnieść wyższe kwoty dla osiągnięcia swoich celów emerytalnych.

“Najsilniejszym narzędziem dostępnym oszczędzającym jest czas. Zacznij oszczędzać we wczesnym wieku, wpłynie to niewiarygodnie na ewentualny rozmiar Twojego konta emerytalnego. Cud procentu składanego, gdzie uzyskujesz zwroty od zysków z poprzednich inwestycji, pokazuje siłę przy inwestowaniu w ponad 30 lub 40-letnim okresie.

Czy inwestorzy wiedzą, że powinni oszczędzać więcej?

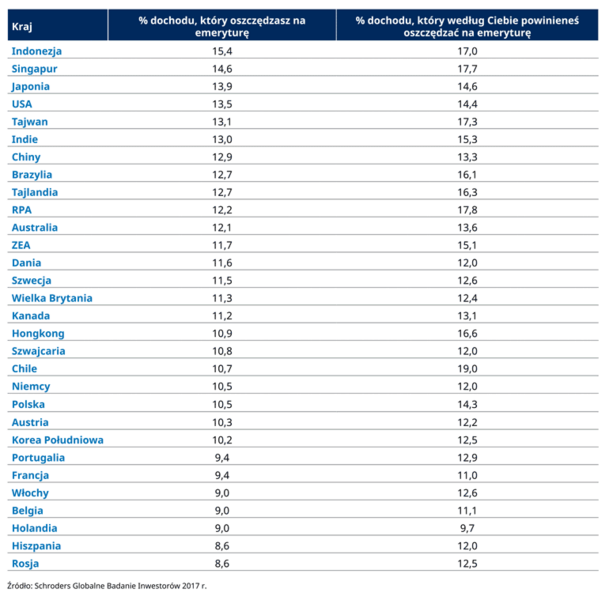

Globalnie 66% inwestorów, którzy przeszli na emeryturę wskazuje, że gdyby mogło oszczędzałoby więcej na swoją emeryturę. Niemniej jednak inwestorzy, którzy nie przeszli jeszcze na emeryturę przyznali, że powinno oszczędzać więcej. Są zdania, że powinni inwestować średnio 13,7% swojego dochodu, aby móc żyć komfortowo na emeryturze. To więcej niż średnio 11,4%, które obecnie na te cele inwestują.

Największa różnica między tym, ile ludzie oszczędzają, a ile uważają, że powinni, występuje w Chile (10,7% vs. 19,0%).

Najmniejsza różnica miała miejsce w Danii, gdzie inwestorzy uważają że powinni oszczędzać 12%, a obecnie odkładają 11,6%.

Najwięcej oszczędzają Indonezyjczycy.

Przeciętnie inwestorzy z Azji oszczędzają największy odsetek swojego wynagrodzenia na cele emerytalne. Inwestorzy z Indonezji i Singapuru oszczędzają odpowiednio 15,4% i 14,6% swojego dochodu. Najmniej w Azji oszczędzają mieszkańcy Korei Południowej, ok. 10,2%.

Biorąc pod uwagę procent od wynagrodzenia, Europejczycy oszczędzają najmniej na emeryturę. Iwestorzy z Rosji i Hiszpanii deklarują, że oszczędzają średnio 8,6%. Na drugim biegunie znajdują się inwestorzy z Danii i Szwecji, którzy oszczędzają najwięcej - odpowiednio 11,6% oraz 11,5%.

Biorąc pod uwagę Amerykę Północną i Południową, inwestorzy amerykańscy zaoszczędzili większy odsetek pensji dla celów emerytalnych niż Kanadyjczycy (13,5% vs. 11,2%).

Czy oszczędzasz wystarczająco na emeryturę?

Źródło: Globalne Badanie Inwestorów Schroders 2017

Kiedy przejdę na emeryturę?

Globalnie inwestorzy, którzy są przed emeryturą oczekują, że przejdą na nią całkowicie w wieku ok. 63 lat. Niemniej jednak chcieliby przejść na emeryturę prawie trzy lata wcześniej, czyli w wieku 60,2 lat. Jednakże inwestorzy, którzy przeszli na emeryturę twierdzą, że oczekiwali całkowitego przejścia na emeryturę w wieku 61,1 lat, ale przeszli na nią w wieku 59,4 lata.

Europejczycy, którzy nie przeszli na emeryturę, są mniej optymistyczni co do wcześniejszego na nią przejścia. Oczekują pełnego przejścia na nią w wieku 64,5 lat, czyli później niż Azjaci (61 lat). Włosi są najbardziej pesymistyczni odnośnie wcześniejszego przejścia na emeryturę. Oczekują, że nastąpi to w wieku 67,5 lat. Tajscy inwestorzy są najbardziej optymistyczni i oczekują przejścia na emeryturę w wieku 58,0 lat.

Ustawowy wiek emerytalny, dotyczący konkretnego Państwa może wpływać na postrzeganie wieku, który jest dobry na przejście na emeryturę.

Czy nadal jesteśmy zbyt zależni od emerytury państwowej?

Inwestorzy nadal polegają na państwie, które ma zapewnić znaczącą część dochodów emerytalnych. Globalnie, inwestorzy przeciętnie oczekują od państwa wniesienia (dla obecnych inwestorów, którzy przeszli na emeryturę, ma to miejsce) prawie 1/5 (18,5%) dochodów na świadczenie emerytalne. Największy odsetek jest w Europie (25,6%), a najniższy w Azji (12,8%).

Więcej wniosków dotyczących oczekiwań emerytalnych jest opublikowanych w pełnym raporcie. Linki poniżej przekierowują do innych elementów Globalnego Badania Inwestorów 2017 r.

• W tabeli ligi Schroders dotyczącej zrównoważonego inwestowania USA wyprzedzają Europę

• Zysk vs wpływ: inwestorzy wybierają zrównoważony rozwój dla większych zysków

• W jaki sposób ludzie priorytetyzują inwestycje ponad majątek trwały i oszczędzanie

Rozwiąż Test investIQ

Czy podejmujesz decyzje w oparciu o logikę o rozsądek? Prawda jest jednak taka, że nasz umysł płata nam figle znacznie częściej, niż zdajemy sobie sprawę. Sprawia to, że podczas gdy sądzimy, że myślimy analitycznie, to faktycznie działamy instynktownie. Zatem to, co zdaje się być świadomą decyzją, jest w rzeczywistości zaciemnione przez skłonności behawioralne.

To samo dzieje się w momencie, kiedy dokonujemy ważnych wyborów - takich jak to, w co zainwestować nasze pieniądze.

Filarem investIQ jest krótki test, opracowany przez naukowców badających zagadnienia behawioralne, który pomoże Tobie w zrozumieniu swojej osobowości inwestycyjnej. W przeciągu mniej niż 8 minut otrzymasz szczegółowy raport, wskazujący na te skłonności behawioralne, które wpływają na Ciebie w największym stopniu oraz na sposoby radzenia sobie z nimi.

CTA: Rozwiąż test investIQ w mniej niż 8 minut. Idź do Schroders.com/investIQ

Ważne informacje:

Schroders zlecił firmie Research Plus Ltd przeprowadzenie w okresie od 1 do 30 czerwca 2017 r., niezależnego badania online obejmującego 22 100 inwestorów z 30 krajów na całym świecie, w tym z Australii, Brazylii, Kanady, Chin, Francji, Niemiec, Indii, Włoch, Japonii, Holandii, Hiszpanii, Wielkiej Brytanii oraz ze Stanów Zjednoczonych. To badanie definiuje "inwestorów" jako osoby, które będą inwestowały minimum 10 000 € (lub równowartość tej kwoty) w ciągu 12 miesięcy i którzy na przestrzeni minionych 10 lat dokonali zmian w swoim portfelu. Osoby te reprezentują poglądy inwestorów w poszczególnych krajach objętych badaniem.

W niniejszym dokumencie zawarto poglądy i opinie Schroders, które nie muszą odpowiadać poglądom wyrażonym lub opisanym w ramach innych przekazów, strategii lub funduszy spółki Schroders. Niniejszy dokument ma wyłącznie charakter informacyjny i w żadnym aspekcie nie stanowi materiału promocyjnego. Nie stanowi on także oferty ani zachęty do kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Niniejszy dokument nie ma na celu i nie powinien być traktowany jako rekomendacja w kwestiach księgowych, prawnych, podatkowych czy inwestycyjnych. Nie należy opierać się na poglądach i informacjach zawartych w niniejszym dokumencie przy podejmowaniu indywidualnych decyzji inwestycyjnych i/lub strategicznych. Historyczne stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników i mogą nie być powtórzone w przyszłości. Wartość inwestycji oraz dochody z nich czerpane mogą spadać bądź rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanych kwot. Wszystkie inwestycje wiążą się z ryzykiem, w tym z możliwością straty wpłaconego kapitału. Według najlepszej wiedzy zawarte tu informacje są wiarygodne, jednak Schroders nie gwarantuje ich kompletności ani dokładności. Nie należy opierać się na poglądach i informacjach zawartych w niniejszym dokumencie przy podejmowaniu indywidualnych decyzji inwestycyjnych i/lub strategicznych.

Na terytorium Ameryki Północnej, niniejsza treść jest wydawana przez Schroder Investment Management North America Inc., spółkę pośrednio w całości zależną od spółki Schroders plc, zarejestrowanego w SEC doradcy, dostarczającego produkty i usługi zarządzania aktywami klientom z USA i Kanady. Dla wszystkich pozostałych wydawcą dokumentu jest spółka Schroder Investment Management Limited, 31 Gresham Street, Londyn EC2V 7QA. Numer rej.: 1893220 Anglia. Autoryzacja od Financial Conduct Authority, będącego organem regulacyjnym.

Zapisz się na nasze Analizy

Odwiedź nasze centrum preferencji, gdzie możesz wybrać, które Analizy przygotowane przez Schroders chcesz otrzymywać.

Authors

Tematy