Jak prezydentura Donalda Trumpa może wpłynąć na Twoje inwestycje

Wyborcza wygrana Donalda Trumpa wywołała żywe reakcje na rynkach finansowych, jednak co jego prezydentura może oznaczać dla inwestycji w 2017 roku?

Chociaż prezydentura Donalda Trumpa nie jest jedynym czynnikiem mogącym wpływać na inwestycje w 2017 roku, to jednak ma potencjalnie duże znaczenie.

Plany Trumpa odnośnie wspierania zatrudnienia, odbudowy infrastruktury i przyciągnięcia przedsiębiorców z powrotem do USA mogą mieć istotne następstwa dla globalnego handlu i wzrostu — zarówno pozytywne, jak i negatywne.

Jego polityka już wywołała konkretne efekty. Oczekiwania inflacyjne i rynki akcji rosły, a rentowności obligacji spadały.

Istnieją jednak ryzyka. Co jeśli Trump nie zdoła przeforsować swoich pomysłów przez Kongres? Nawet jeśli mu się uda, to czy jest pewne, że dadzą one efekt w postaci wsparcia wzrostu, którego wielu obecnie oczekuje?

Istnieje też problem zadłużenia. Zarówno rządowe, jak i to dotyczące gospodarstw domowych jest nadal na historycznie wysokich poziomach w wielu krajach zachodu. Może to wpłynąć na spowolnienie tempa podwyżek stóp procentowych oraz hamować rozwój gospodarczy.

Poniżej przyglądamy się potencjalnemu wpływowi prezydentury Trumpa na rynki finansowe i przedstawiamy prognozy dla akcji, obligacji i walut w 2017 roku.

Obligacje

Jak Trump wpłynął na rynek obligacji?

Wybór Trumpa już wywołał znaczący wpływ.

Oczekiwania inflacyjne wzrosły w ramach przewidywań programu Donalda Trumpa dotyczącego wspierania zatrudnienia i wzrostu wydatków, windując rentowności obligacji, obniżając ich ceny (te dwa parametry zmieniają się odwrotnie).

Rentowności obligacji skarbowych większości państw rozwiniętych rosły od wygranej Trumpa w wyborach.

Rentowności amerykańskich papierów 10-letnich wzrosły do 2,35%. 10-letnie obligacje brytyjskie oferują obecnie dochód w wysokości 1,3%, a 10-letnie niemieckie bundy i obligacje japońskie — które jeszcze w połowie zeszłego roku charakteryzowały ujemne rentowności — oferują dochód na poziomie odpowiednio 0,3 i 0,045%.

Czy oznacza to początek końca finansowej presji, która tak długo obniżała

poziomy rentowności?

Rentowności obligacji w porównaniu do poziomów

historycznych

W perspektywie długoterminowej, rentowności pozostają relatywnie nisko, zarówno w ujęciu nominalnym, jak i realnym — biorąc pod uwagę inflację.

10-letnie obligacje amerykańskie cały czas pozostają wyraźnie poniżej ich 10- letniej średniej na poziomie 2,8% oraz znacznie niżej od 4,8% — rentowności jaką oferowały dekadę temu.

Dochodowość brytyjskich, niemieckich i japońskich obligacji skarbowych również są istotnie poniżej ich 10-letnich średnich wynoszących odpowiednio 2,9; 2,19 i 0,91%.

Co dalej z obligacjami?

David Harris, Senior Investment Director, Fixed Income w Schroders, powiedział:

„Rynek wycenia ryzyko wyższych stóp procentowych w przyszłości, wywołane niepewnością odnośnie wydatków fiskalnych państw na całym świecie, z których wiele może mieć potencjalnie inflacyjne następstwa.”

„Wpływ ekonomiczny prezydentury Donalda Trumpa nie będzie znany jeszcze przez dłuższy czas. Wyceny aktywów ryzykownych (np. akcji lub obligacji o wyższym ryzyku bankructwa emitenta) będą w ostatecznym rozrachunku zależały od ewolucji polityki Trumpa.”

„W bardzo krótkim horyzoncie odpowiednia wydaje się bardzo ostrożna strategia inwestycyjna. Możliwości odejścia od radykalnych haseł w stronę bardziej wyważonego podejścia, jak i ryzyko dalszych, antagonistycznych komentarzy w obszarze polityki zagranicznej, są równie wysoce prawdopodobne i nakazują zachowanie ostrożnego i elastycznego podejścia do globalnych rynków.”

„Inwestorzy powinni wyszukiwać okazji selektywnie, szczególnie w tych częściach rynku, gdzie emitent jest stabilny, a kapitał okazuje się być źle alokowany.”

Rynki akcji

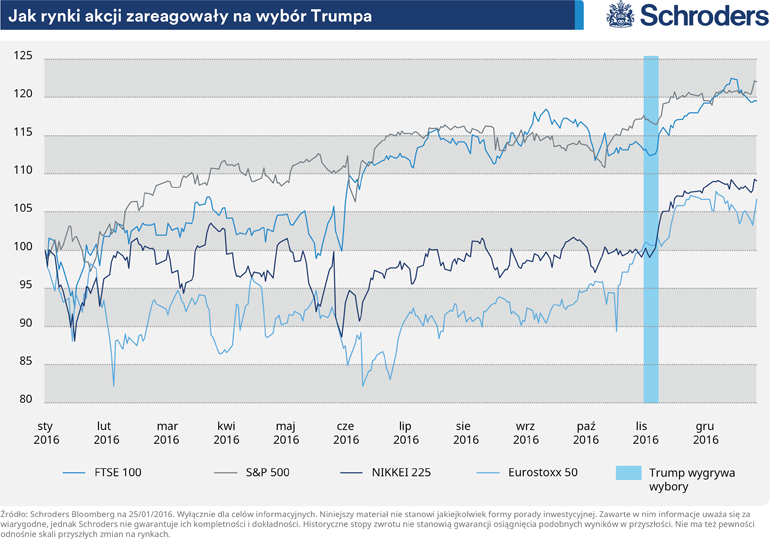

Jak Trump wpłynął na rynki akcji?

Rynki akcji notowały znaczące wzrosty, a niektóre z nich osiągnęły szczyty wszechczasów. Zwyżki miały początek w momencie zwycięstwa Trumpa w prezydenckim wyścigu, wraz z oczekiwaniami inwestorów na ożywienie amerykańskiej gospodarki i dalsze rozprzestrzenianie się tego efektu.

Wzrosty na amerykańskim rynku (6,2%) wydają się niewielkie w porównaniu do tych w Europie i Japonii, z indeksami Eurostoxx 50 i Nikkei 225 na poziomach wyższych o odpowiednio 9,4 oraz 10,9% (dane na 25 stycznia 2017 r.).

Jak drogie są akcje?

Rynki akcji rosły w nadziei, że polityka Donalda Trumpa pomoże wyłamać się z cyklu powolnego wzrostu, w którym tkwimy od 2008 roku.

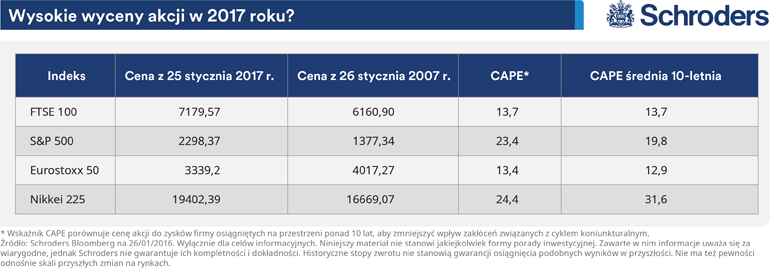

Pomimo znaczących wzrostów cen na wielu rynkach akcji, główne wskaźniki wyceny nie wydają się nazbyt wysokie.

Wyceny FTSE 100 i Eurostoxx 50 są na poziomach ich długoterminowych (10-letnich) średnich z punktu widzenia wskaźnika CAPE (cyklicznie dostosowany wskaźnik ceny do zysku, ang. cyclically adjusted price-to-earnings) wynoszących odpowiednio 13,7x i 13,4x.

Wskaźnik CAPE porównuje cenę akcji do zysków firmy osiągniętych na przestrzeni ponad 10 lat, aby zmniejszyć wpływ zakłóceń związanych z cyklem koniunkturalnym. Może być również wykorzystywany w przypadku indeksów. Niższe wartości oznaczają atrakcyjniejszą wycenę.

Japoński Nikkei 225 jest poniżej swojej długoterminowej średniej na poziomie 24,4x, jednak akcje amerykańskie handlowane są powyżej 10-letniej średniej wynoszącej 23,4x.

Rynki akcji — dokąd teraz?

Alex Tedder, Global Equities Fund Manager w Schroders, powiedział:

„Rok 2017 kręci się wokół Trumpa. Czy uda mu się zrealizować zapowiedzi, czy też nie? Złożył on już wiele obietnic, a rynki — jak dotychczas — reagują na to bardzo pozytywnie.”

„Teraz musi on zrealizować swoje plany i to na wielu frontach. Jeśli tego dokona, USA najpewniej będą radziły sobie dobrze i ciągnęły w górę rynki globalne.”

„Jak zwykle pozostają jednak ryzyka i jeśli pojawią się szoki makroekonomiczne, wyceny znajdą się pod presją.”

„Dla rynków wschodzących problemem mogą być zapowiedzi odnośnie protekcjonizmu, jednak poprawa następująca w ich gospodarkach i silniejsze fundamenty nadal nie są w pełni odzwierciedlone w oczekiwaniach.”

„Niezależnie od otoczenia rynkowego, zawsze pojawiają się jakieś okazje na poziomie poszczególnych akcji u tych emitentów, którzy funkcjonują pomimo takiej niepewności.”

„W sektorze IT, przełomowy wpływ dokonań firm z obszaru nowych technologii i powstających platform powinien nie tylko zmienić otoczenie konkurencyjne, ale także pozytywnie wpłynąć na pojawianie się nowych szans i wzrost efektywności funkcjonowania w wielu branżach.”

„Poprawiają się także prognozy dla banków. Wraz ze wzrostem akcji kredytowej, poprawia się otoczenie przychodowe. Kredytodawcy powinni też korzystać na wzroście stóp z historycznie niskich poziomów — czynnik wspierający pozytywne osiągnięcia w obszarze ograniczania kosztów i coraz mniejsze ryzyko regulacyjne.”

Waluty

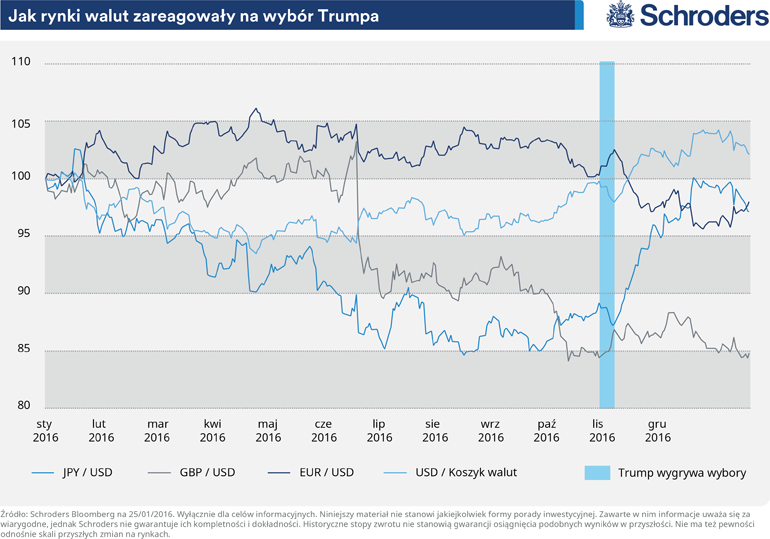

Jak Trump wpłynął na rynki walut?

Potencjalnie inflacjogenna polityka Trumpa wpłynęła na prognozy wzrostu stóp procentowych szczególnie w USA. W grudniu 2016 roku Rezerwa Federalna (Fed) podniosła stopy i oczekuje się, że zrobi to kilkukrotnie także w roku 2017.

W efekcie, wraz z atrakcyjnymi dla inwestorów szansami na wyższe stopy, amerykański dolar umocnił się do koszyka wielu walut.

Osłabieniu uległ z kolei japoński jen, co pomogło tamtejszym eksporterom. W obliczu niepewności związanej z pozycją handlową Wielkiej Brytanii w relacji do Europy pozostaje tamtejszy funt, którego zmagania zaczęły się od głosowania za Brexitem.

Co czeka waluty w 2017 roku?

Marcus Brookes, Head of Multi-Manager w Schroders, powiedział:

„Obecnie raczej mało kto ma coś negatywnego do powiedzenia w kontekście amerykańskiego dolara. Jednak kiedy inwestorzy stają się skrajnie optymistyczni odnośnie czegokolwiek, my uważamy, że warto zachować wzmożoną czujność.”

„Od połowy 2014 roku amerykański dolar wzrósł o 30% w stosunku do globalnego koszyka walut. Takiemu umocnieniu sprzyjała lepsza sytuacja gospodarcza w porównaniu do innych walut i prognozy odnośnie tego, że amerykański Fed będzie jedynym bankiem centralnym podnoszącym stopy procentowe. O ile takie podejście może okazać się trafne na przestrzeni najbliższego roku, to jednak uważamy, że jest to obecnie w dużej mierze uwzględnione w cenach.”

„Faktycznie kiedy dolar kontynuuje umacnianie się, powinno to mieć negatywny wpływ na gospodarkę, lecz w efekcie przede wszystkim podkopywać argument za wyższymi stopami. W pewnym sensie jest to argument cykliczny.”

„Wydaje nam się, że w funcie jest obecnie wartość. W stosunku do koszyka światowych walut osłabił się on o prawie 18% licząc do szczytu na początku stycznia od minimów na przestrzeni kilku dekad. Chociaż nie można wykluczyć dalszej słabości na przestrzeni nadchodzących miesięcy to uważamy, że waluta ta znajduje się blisko dołka.”

„Prognozy dla euro i jena są mniej jednoznaczne, biorąc pod uwagę ujemne stopy procentowe zarówno w Europie, jak i Japonii. Jednak jeżeli weryfikacji poddana zostanie obecna polityka stóp procentowych w USA, to na przestrzeni przyszłego roku korzystać mogą na tym obydwie waluty.”

Poglądy i opinie prezentowane w niniejszym dokumencie należą do Davida Brett, Investment Writer, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Zapisz się na nasze Analizy

Odwiedź nasze centrum preferencji, gdzie możesz wybrać, które Analizy przygotowane przez Schroders chcesz otrzymywać.

Tematy