Kto wygra wyścig o ładowarki do EV?

Pomimo przewidywanego gwałtownego wzrostu na rynku ładowania pojazdów elektrycznych, ostra konkurencja może uniemożliwić niektórym firmom osiągnięcie przyzwoitych stóp zwrotu.

Authors

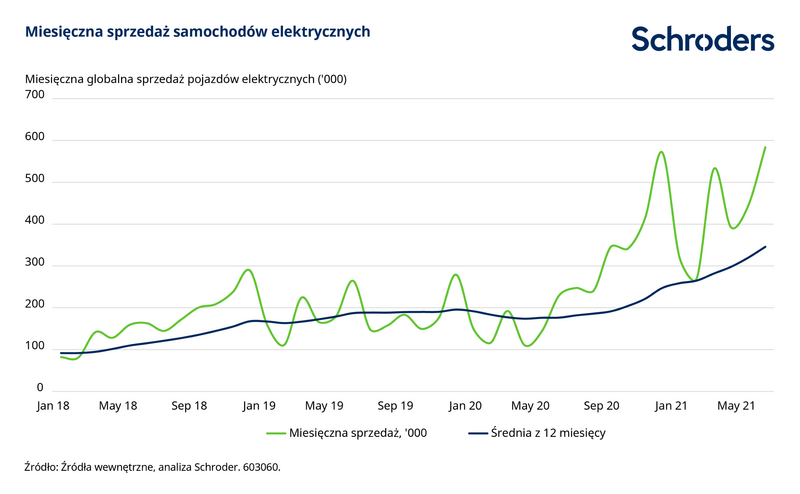

Sprzedaż pojazdów elektrycznych (EV) była w tym roku na wyjątkowo wysokim poziomie. W ciągu 12 miesięcy do czerwca 2021 roku sprzedaż EV była o ponad 160% wyższa niż w tym samym okresie rok wcześniej, a w porównywalnym czasie 2019 roku wzrosła o ponad 130% (wg danych BNEF). Zostało to podkreślone w najnowszej aktualizacji Schroders Climate Dashboard.

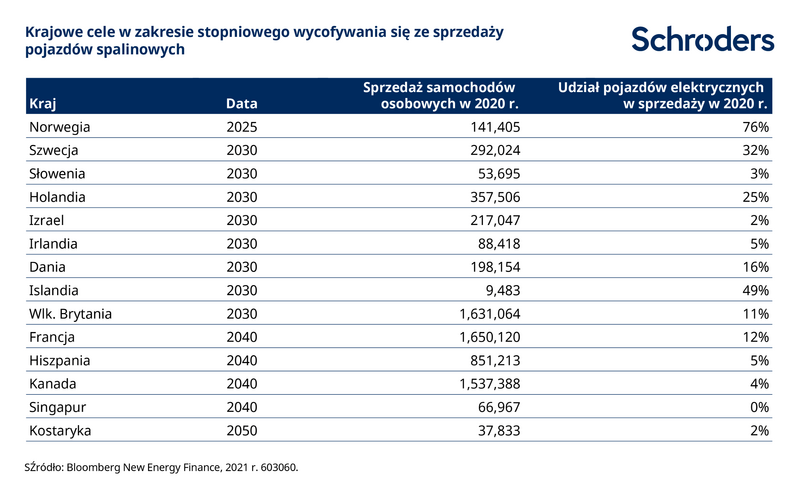

Tak więc, chociaż przejście na pojazdy elektryczne rzeczywiście ma miejsce, jest to dopiero początek i pozostaje jeszcze wiele do zrobienia. Na przykład w ubiegłym roku w Wielkiej Brytanii pojazdy elektryczne odpowiadały za 11% całkowitej sprzedaży pojazdów osobowych. Jednakże udział ten będzie musiał wzrosnąć do 100% w okresie krótszym niż dziewięć lat, jeżeli ma zostać osiągnięty cel polegający na zakazie sprzedaży nowych pojazdów z silnikami spalinowymi (ICE) do 2030 r.

Jeśli chodzi o pojazdy użytkowe, coraz więcej firm zobowiązuje się do realizacji ambitnych celów w zakresie dekarbonizacji, co oznacza, że emisje z flot tych pojazdów stają się przedmiotem kontroli. 111 członków grupy "EV100", do której należą takie firmy jak Tesco i Ikea, zobowiązało się do przestawienia swoich flot na pojazdy elektryczne i/lub zainstalowania punktów ładowania dla pracowników i/lub klientów do 2030 roku.

Oprócz tych czynników sprzyjających polityce i celom, w miarę rozwoju branży, ekonomika pojazdów elektrycznych stale się poprawia. Oczekuje się, że w ciągu najbliższych kilku lat pojazdy elektryczne staną się tańsze od spalinowych. Będzie to ważny punkt zwrotny dla rynku, który jeszcze bardziej przyspieszy transformację.

Jak duży może być rynek ładowania EV?

Według szacunków Bloomberga, do 2040 r. na całym świecie potrzebnych będzie ponad 300 milionów nowych portów ładowania pojazdów elektrycznych (w budynkach mieszkalnych, publicznych, do szybkiego ładowania i we flotach), wobec mniej niż sześciu milionów, które są dostępne obecnie. Ogromna liczba ładowarek wymaganych do wsparcia procesu przejścia na pojazdy elektryczne (zarówno osobowe, jak i użytkowe) oznacza, że oczekuje się, iż rynek ten pozostanie rynkiem wzrostowym do około 2035 r., kiedy to inwestycje w infrastrukturę ładowania osiągną najwyższy poziom.

Zgodnie z bardziej ambitnym scenariuszem Bloomberga, do 2040 roku na całym świecie potrzebnych będzie ponad 500 milionów punktów ładowania, co oznacza prawie 1,6 biliona dolarów skumulowanych inwestycji w infrastrukturę ładowania pojazdów elektrycznych.

Jakie są możliwości i wyzwania?

Do niedawna inwestorom rynku akcji trudno było uzyskać bezpośredni dostęp do obszaru ładowania EV: albo dlatego, że firmy były prywatne, albo dlatego, że małe spółki zajmujące się tematem ładowania pojazdów elektrycznych były ukryte w większych, zdywersyfikowanych przedsiębiorstwach. Jednak w ciągu ostatnich 12 miesięcy wiele firm zajmujących się tym tematem weszło na giełdę, często za pośrednictwem spółek celowych (SPAC). W związku z tym możliwości dla inwestorów znacznie się rozszerzyły.

Choć mnożenie się dobrze finansowanych firm zajmujących się ładowaniem pojazdów elektrycznych dobrze wróży zdolności branży do wspierania transformacji energetycznej, to z perspektywy inwestycyjnej rodzi również palące pytanie. Czy przy tak dużej liczbie firm walczących o udział w zmianie, konkurencja uniemożliwi im osiągnięcie przyzwoitych stóp zwrotu?

Co to oznacza dla inwestorów?

Wiele z tych firm może w krótkim okresie czasu nadal dobrze sobie radzić, ponieważ sektor ładowania pojazdów elektrycznych w dalszym ciągu szybko się rozwija. W dłuższej perspektywie może jednak stać się bardziej widoczna przepaść między spółkami, którym udało się stworzyć rzeczywisty system utrzymania klienta (np. poprzez sprzedaż subskrypcji oprogramowania), a tymi, których model biznesowy skupia się przede wszystkim na sprzedaży sprzętu do ładowania lub energii elektrycznej.

Inwestorom, którzy pamiętają ewolucję branży solarnej w ciągu ostatnich 10 lat, aż nazbyt dobrze znana jest koncepcja, że rynek może rosnąć w szybkim tempie, dostarczając jednocześnie niskich stóp zwrotu akcjonariuszom. Jako inwestorzy zajmujący się zmianami klimatu, naszym zadaniem jest wyjrzenie poza przyciągające wzrok liczby dotyczące wzrostu i poszukiwanie tych firm, które mają trwałą, długoterminową przewagę konkurencyjną.

Zapisz się na nasze Analizy

Odwiedź nasze centrum preferencji, gdzie możesz wybrać, które Analizy przygotowane przez Schroders chcesz otrzymywać.

Authors

Tematy