Perspektywy na rok 2018: Akcje globalne

Nadchodzący rok prawdopodobnie będzie pozytywny dla części akcji globalnych, ale istnieją pewne ryzyka. Przy relatywnie wysokich wycenach inwestorzy mają niewielki margines na popełnienie błędu.

Authors

Jeśli akcje globalne weszły powoli w 2017 r., to coraz szybciej zaczęły zwyżkować wraz z upływającym rokiem. W pierwszym kwartale 2017 r. indeks MSCI World wzrósł o 5,9%. Był to większy zwrot niż w ciągu całego 2016 r. Sumarycznie, do 1 grudnia indeks wzrósł o ponad 18,6%1.

Większość tych wzrostów była uzasadniona poprawą fundamentów:

Wzrost gospodarczy kontynuował nabieranie momentum, podczas gdy inflacja pozostawała stabilna. Chociaż Rezerwa Federalna (Fed) oraz Bank Anglii podniosły ostatnio stopy procentowe, to inne ważne banki centralne wciąż utrzymują wsparcie ekspansywną polityką.

Być może najistotniejszym jest, że zsynchronizowane ożywienie globalnego wzrostu gospodarczego przekłada się na wyższe zyski spółek. We wrześniu konsensus prognoz analityków zakładał wzrost zysków na poziomie 15% w 2017 r.2. Uważamy, że jest to uzasadnione.

Ponadto, najważniejsze wybory w Europie w przeważającej części odbyły się bez incydentu, rozpraszając trwające obawy polityczne. Zarówno Francja, jak i Holandia zagłosowały przeciwko rosnącej fali populizmu, która miała duży potencjał do destabilizacji rynków.

Kolejne trudne kroki

Ogólnie utrzymujemy naszą optymistyczną ocenę perspektyw na 2018 r., ale jesteśmy świadomi potencjalnych czynników ryzyka. Zróżnicowanie i zmienność prawdopodobnie będą wzrastały wraz z dojrzewaniem cyklu rynkowego.

Jednym z głównych czynników ryzyka jest poczucie samozadowolenia. Podczas gdy wyceny akcji wspierane są przez fundamenty, to jednak są niewątpliwie podwyższone w porównaniu do średniej długoterminowej. Nawet jeśli skorygujemy je o czynniki cykliczne, to wyceny mierzone wskaźnikiem cena/zysk są bliskie historycznych szczytów. Sugeruje to, że istnieje niewielka "otwarta furtka" jeśli coś poszłoby w złym kierunku, a po ośmiu latach amerykańskiej hossy, ryzyko jej odwrócenia wyraźnie wzrasta.

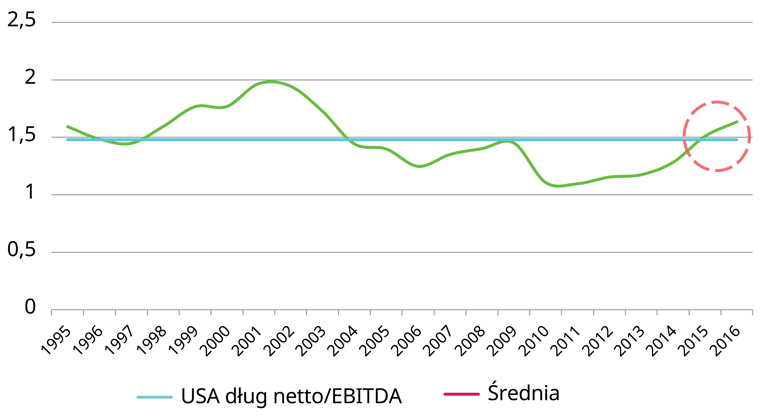

Innym zmartwieniem jest zadłużenie. Od czasu zakończenia globalnego kryzysu finansowego obciążenia związane z zadłużeniem nadal rosną. Biorąc to pod uwagę, bardziej prawdopodobnym jest teraz pytanie "kiedy" niż "czy" polityka banków centralnych będzie zaostrzana. Uważamy, że rynek niedoszacowuje negatywnego wpływu rosnących stóp procentowych.

Dla przykładu, warto zauważyć, że jedynym kluczowym wskaźnikiem finansowym, który obecnie "miga na czerwono" w USA jest nie jest, w odróżnieniu od wcześniejszych szczytów rynkowych, dźwignia finansowa. Zamiast zwiększać inwestycje kapitałowe wiele amerykańskich firm zwiększyło dźwignię, by dokonać skupu akcji własnych lub/i ponieść dywidendy. Pomaga to cenom akcji, ale nie będzie to trwałe w średnim okresie, szczególnie w obliczu wzrostu stóp procentowych.

Dług pnie się w górę

USA dług netto/EBITDA USA dług netto/EBITDA USA dług netto/EBITDA Średnia

Źródło: Schroders/Citi Research, Listopad 2017

W ujęciu globalnym, otoczenie rynkowe wydaje się być łagodniejsze. Faktycznie wiele regionów nadal wykazuje silną pozytywną dynamikę wzrostu gospodarczego - nawet w "Starej Europie".

Tłem jest więc uzasadniona stabilność z możliwością wystąpienia krótkoterminowych wzrostów zmienności. W przeciwieństwie do 2016 r., kiedy to płynność napędzała silnie skorelowany rajd w cyklicznych sektorach, 2017 r. jest rokiem zróżnicowania. Rynek wynagrodził spółki, które wykazywały się nieprzerwaną realizacją zakładanych wzrostów przychodów, zysków oraz przepływów pieniężnych. Karał natomiast te, które rozczarowały. Naszym zdaniem 2018 r. prawdopodobnie pozostanie korzystnym środowiskiem dla inwestujących w akcje.

Jak zawsze w globalnych gospodarkach, istnieje szereg tendencji strukturalnych, które mogą być ważnym czynnikiem napędzającym akcje w przyszłym roku.

Rewolucje online

Rozwój mediów społecznościowych oraz platform internetowych od jakiegoś czasu hamuje rozwój innych branż. To, co początkowo stanowiło uciążliwy niuans, teraz stanowi pełne zagrożenie dla funkcjonowania graczy z branż takich jak handel detaliczny, media tradycyjne, dystrybucja i bankowość tradycyjna.

W wycenach tych firm, które stoją w obliczu bezpośredniej konkurencji z nowymi technologiami, nastąpiła już ogromna kompresja. Wraz z rozszerzaniem się tego zjawiska pojawią się prawdopodobnie kolejne istotne możliwości. Odnosi się to zarówno do samych "rewolucjonistów", jak i do tradycyjnych firm, gotowych poświęcić rentowność w perspektywie krótkoterminowej, na rzecz wprowadzenia innowacji i zachowania konkurencyjności. Firmy, które tego nie zrobią najprawdopodobniej odkryją, że fundamenty, na których zostały zbudowane, zostaną zepchnięte z niepokojącą szybkością. Tak jak stało się to w sektorze handlu detalicznego w USA (i w Wlk. Brytanii), gdzie firmy zapłaciły wysoką cenę za póżne wejście online.

Oswajanie internetowych gigantów

W czerwcu 2017 r. Rada Europejska nałożyła na Google grzywnę w wysokości 2,4 mld euro3 za nadużycie dominującej pozycji jako wyszukiwarki internetowej. Chociaż jest to wyraźnie duża suma pieniędzy, o znaczeniu grzywny dla Alphabet (spółki matki Google) świadczy fakt, że stanowi ona mniej niż 35% przychodów operacyjnych przedsiębiorstwa w drugim kwartale.

Inne przedsiębiorstwa internetowe mają podobnie nadzwyczajną siłę w osiąganiu zysków. Wysokie przychody, możliwość kreacji cen i relatywnie niskie zaangażowanie kapitałowe tworzą zachęcającą mieszankę dla akcjonariuszy. Biorąc pod uwagę wysokie marże, duże przepływy pieniężne i wysoki zwrot z kapitału, jak również znakomite przychody, nie ma nic dziwnego w tym, że wiele największych firm internetowych zwróciło uwagę regulatorów na całym świecie.

Ostatnie orzeczenie UE prawdopodobnie reprezentuje morze zmian dla największych platform internetowych. Chociaż spóżnione z kompetencjami w tym obszarze, organy regulacyjne obecnie starają się uporać z siłą i wpływem tych olbrzymich firm. Prawdopodobnie czekają kolejne wyzwania

Transformacja energetyczna

Przewidujemy dużą transformację w przemyśle energetycznym i motoryzacyjnym w trakcie kolejnych dwóch dekad. Powstaje bardzo silna kombinacja konkurencyjnej energii odnawialnej, poprawiających się kosztów magazynowania energii i pożądanych pojazdów zasilanych energią elektryczną, mająca na celu stworzenie opłacalnej ścieżki w kierunku dekarbonizacji energetyki i transportu. Jednakże nie oczekujemy, że ta transformacja będzie liniowa. Poruszanie się w tej transformacji może polegać zarówno na unikaniu przegranych, jak i na znajdowaniu zwycięzców.

Wybieraj swoje bitwy

Inwestorzy, którzy wybierają akcje globalne mają wiele powodów do pozytywnego nastawienia w 2018 roku, ale powinni mieć świadomość, że ten optymizm jest obecnie szeroko rozpowszechniony na rynku. Truizmem jest, że entuzjazm może stać się irracjonalny, a fundamenty w ostateczności zawsze zwyciężą. "Regresja do średniej"4 występuje na rynkach akcyjnych, a potencjał zysków znacznie różni się w zależności od cyklu i sektora.

Nasza filozofia inwestycyjna opiera się na pojęciu "nieoczekiwanego wzrostu". Rynek jest często krótkowzroczny, skupiony na "tu i teraz" i nie patrzący w przyszłość. Relatywna siła indywidualnych modeli biznesowych jest zazwyczaj niedoszacowana, podobnie jak potencjał tkwiący w tworzeniu nowych możliwości, w innych wypadkach postrzeganych jako nierozwojowe bądź nudne.

Innowacyjność jest zawsze podstawą zrównoważonego rozwoju. Naszym zdaniem, aby firmy mogły zwiększyć rentowność długoterminową, muszą wprowadzać innowacje. Przedsiębiorstwa, które z powodzeniem implementują innowacje, prawdopodobnie będą sowicie wynagradzane przez inwestorów. Te, które tego nie zrobią niemalże z pewnością będą przytłoczone tempem zmian.

Dobrze zarządzane firmy, z kulturą organizacyjną wspierającą bieżące innowacje, konkurencyjność oraz odpowiedzialność, będą miały lepszą pozycję, aby zapewnić ponadprzeciętne zyski niezależnie od cyklu gospodarczego. Wciąż będziemy koncentrowali się raczej na poszukiwaniu tych pojedynczych sytuacji, które pasują do naszej filozofii inwestycyjnej na poziomie globalnym, niż na próbach dopasowywania alokacji w regiony czy sektory. W zglobalizowanym świecie zawsze istnieją możliwości na poziomie przedsiębiorstwa.

Pozostałe artykuły z naszej serii Perspektywy na rok 2018 są dostępne tutaj.

1 Bloomberg, Grudzień 2017

2 Citi Investment Research, Wrzesień 2017

3 Komunikat prasowy Komisji Europejskiej, Czerwiec 2017

4 Regresja do średniej – nie jest gwarantowana – zakłada, że zazwyczaj wyceny powracają z upływem czasu do długoterminowej średniej.

Ważne informacje

Poglądy i opinie prezentowane w niniejszym dokumencie należą do Alexa Teddera, Head i CIO of Global and US Equities, i do Simon Webber, Lead Portfolio Manager, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Niniejszy dokument powstał wyłącznie w celu informacyjnym i w żadnym aspekcie nie ma stanowić materiału promocyjnego. Niniejszy materiał nie ma charakteru oferty ani ubiegania się o zakup lub sprzedaż jakichkolwiek instrumentów finansowych. Niniejszy materiał nie ma na celu udzielania porad księgowych, prawnych ani podatkowych czy wskazówek inwestycyjnych i w tych kwestiach nie należy polegać na zaczerpniętych zeń informacjach. Uważa się, że zawarte tu informacje są rzetelne, ale spółka Schroders nie gwarantuje ich pełności ani dokładności. Nie przyjmujemy odpowiedzialności za błędy co do faktów i opinii. Nie należy opierać się na poglądach i informacjach zawartych w dokumencie, podejmując indywidualne decyzje inwestycyjne i/lub strategiczne.

Wyniki z przeszłości nie są wyznacznikiem przyszłych wyników, na którym można było by się oprzeć; ceny jednostek uczestnictwa i dochód z nich mogą zarówno spadać, jak i rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanej kwoty.

Wydawca: Schroder Investment Management GmbH, Taunustor 1, 60310 Frankfurt am Main. Dla Państwa bezpieczeństwa kontakty mogą być nagrywane lub monitorowane.

Prognozy przedstawione w dokumencie są wynikiem modelowania statystycznego, opierającego się na kilku założeniach. Prognozy te cechują się dużą niepewnością w odniesieniu do przyszłych czynników gospodarczych i rynkowych, które mogą wpłynąć na rzeczywiste przyszłe wyniki. Prognozy te są podane tylko w celu informacyjnym zgodnie z dzisiejszą wiedzą. Nasze założenia mogą się istotnie zmienić, między innymi z powodu zmian w warunkach gospodarczych i rynkowych. Nie zobowiązujemy się do informowania o zmianie przytoczonych danych w wyniku zmian następujących w założeniach, warunkach gospodarczych i rynkowych, modelach lub innych obszarach.

Zapisz się na nasze Analizy

Odwiedź nasze centrum preferencji, gdzie możesz wybrać, które Analizy przygotowane przez Schroders chcesz otrzymywać.

Authors

Tematy