Perspektywy na rok 2018: Globalne obligacje zamienne

Oczekujemy, że obecne, bezprecedensowo łagodne warunki rynkowe zostaną w końcu zakłócone i postrzegamy obligacje zamienne jako efektywne zabezpieczenie przed tymi wydarzeniami.

Authors

Wiele osób zażywa suplementy z witaminą C, aby wzmocnić swoją odporność podczas zimowych miesięcy i uchronić się przed grypą i przeziębieniem. Dla tych z nas, którzy przetrwali sezon zimowy bez przeziębień, pytaniem pozostaje to, czy mieliśmy szczęście, czy rzeczywiście zażywanie witaminy C pomogło nam się ochronić.

Na rynkach finansowych znalezienie odpowiedzi jest łatwiejsze, w 2017 r. inwestorzy nie potrzebowali zabezpieczenia.

Pod koniec 2016 r. stwierdziliśmy, że w poprzednich 12 miesiącach zaobserwowaliśmy „zaskakujący brak zmienności1” i przewidywaliśmy, że zmienność powróci, ale „w nieoczekiwanym momencie i z nieoczekiwanego kierunku”. Nasza opinia po 12 miesiącach istotnie się nie zmieniła.

Czy wydarzenia polityczne lub polityka monetarna zburzą harmonijny obraz rynku?

Kiedy wkraczaliśmy w rok 2017 obawy dotyczące rosnącego populizmu w Europie mogły być jednym z potencjalnych czynników destabilizacyjnych. Ale wydaje się, że te obawy zostały już zażegnane po serii krajowych wyborów, a zredukowane polityczne ryzyko stanowi teraz korzystny czynnik dla rynków.

Nawet bardziej poważne negatywne wiadomości polityczne, takie jak wystrzelenie przez Koreę Północną rakiet nad Japonią, nie powstrzymały rynków. Płomienna wojna słów pomiędzy Koreą Północną i USA spowodowały tylko krótkotrwały spadek pozytywnego sentymentu rynkowego.

Trudno jest oczekiwać, że taka odporność na tego typu zewnętrzne ryzyka będzie trwać w nieskończoność, jednocześnie istnieje przestrzeń do tego, aby podobne wydarzenia w 2018 r. doprowadziły do bardziej znaczącej przeceny na rynkach.

Podczas gdy polityczne wiadomości mogą determinować krótkoterminowe wyniki, zmiany w globalnej polityce monetarnej i stopach procentowych powinny mieć bardziej długotrwałe efekty. USA znajduje się w cyklu podwyżek stóp. Europejski Bank Centralny (EBC) do września 2018 r. będzie ograniczał swój program skupu obligacji do 30 miliardów euro miesięcznie. Ostatnim wielkim nabywcą spośród banków centralnych pozostał Bank Japonii (BoJ).

Wyraźnie minęliśmy już punkt maksymalnego luzowania ilościowego (w rzeczywistości drukowania pieniędzy), a rynki nadal są huraoptymistyczne. To również może stanowić przyczynę ponownej wyceny na rynkach. Albo gdy nastąpi zderzenie z rzeczywistością, albo gdy podwyżki stóp w USA będą szybsze niż oczekują tego rynki.

Makroekonomiczne fundamenty w bardzo dużym stopniu wspierały silny rajd w tym roku: na całym świecie wzrost gospodarczy jest solidny i pozytywnie zaskoczył większość ekonomistów. Międzynarodowy Fundusz Walutowy (MFW) zrewidował w górę swoje perspektywy dla wzrostu w USA do 2,2%, Europa rośnie w podobnym tempie, do czego przyczyniają się również kraje peryferyjne. Azja pozostaje najbardziej wzrostowym regionem na całym świecie.

W tym samym czasie inflacja pozostaje niska — lub zmierzając do sedna niespodziewanie niska, przy stopach bezrobocia najniższych od 2008 r. Wynagrodzenia nadal nie rosną w znaczący sposób. Dopóki tak się nie stanie, będzie to czynnikiem niekorzystnym dla zysków przedsiębiorstw i wykluczy potrzebę agresywnego zacieśniania monetarnego. Pozytywne, aczkolwiek umiarkowane, globalne perspektywy globalnego wzrostu nadal wyglądają na niezagrożone.

Ogółem więc w 2017 r. obserwowaliśmy optymalny scenariusz dla ryzykownych inwestycji, takich jak akcje. Apetyt inwestorów na ryzyko został tylko delikatnie przetestowany, a zmienność pozostawała niezwykle przytłumiona. Według nas zmiana tej sytuacji to tylko kwestia czasu.

Jak długo może potrwać niska zmienność?

Zmienność najważniejszego indeksu obligacji zamiennych, Thomson Reuters Global Focus, wyniosła nieco ponad 2% w trakcie 2017 r. (bazując na miesięcznych danych według stanu na koniec listopada). W tym samym czasie indeks przyniósł stopę zwrotu niemal 9% dla inwestycji w dolarze. Inwestorzy otrzymali 4% zwrotu za jedną jednostkę zmienności. Jest to zadziwiająco wysoki wynik w kontekście historycznym i prawe na pewno nie do utrzymania w dłuższym terminie.

Rynki wydają się być pełne samozadowolenia. W USA, gdzie Nasdaq był w 2017 r. rynkiem z najlepszymi wynikami, możemy również znaleźć firmy telekomunikacyjne i dostawców sieci z istotnymi stratami za ten rok.

Inwestorzy ostatnio stali się z pozoru bardziej optymistyczni, zaczęli traktować niski poziom zmienności za normę i mają silniejsze przekonanie co do tego, że dobrze zakomunikowane decyzje banku centralnego nie sprawią żadnej niespodzianki. Im bardziej optymistyczny staje się rynek, tym bardziej inwestorzy powinni być gotowi na realizację zysków i zwiększenie alokacji w mniej ryzykownych inwestycjach.

Jednak jedną z największych zalet obligacji zamiennych jako klasy aktywów jest to, że w ich przypadku mało istotne jest wyczucie odpowiedniego momentu na zmianę alokacji pomiędzy akcjami a obligacjami. Na własnej skórze doświadczyliśmy w minionym roku tego, że źle umiejscowiona w czasie decyzja o alokacji może nadal generować pozytywne stopy zwrotu, w ujęciu całkowitym.

W związku z tym, nie musimy przesadnie przejmować się tym kiedy dokładnie nadejdzie punkt zwroty dla rynku, ale należy rozważać także inne inne klasy aktywów.

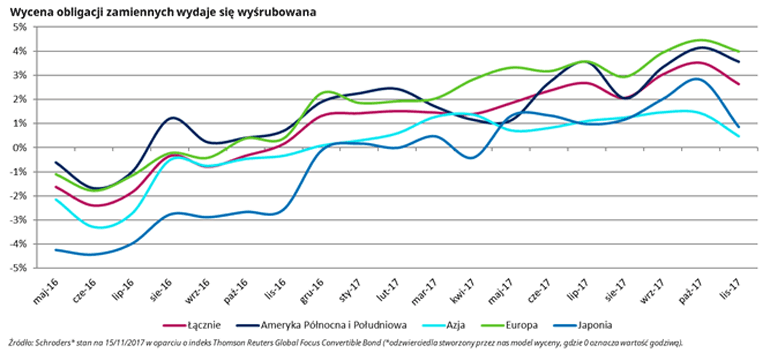

Pod koniec 2017 r. obserwowaliśmy pewną korektę na akcjach, która doprowadziła do ponownej wyceny obligacji zamiennych. Nasze modele wskazują na to, że obligacje zamienne potaniały we wszystkich regionach świata do poziomu 2,5% powyżej ich wartości godziwej.

Obligacje zamienne, jak aktualnie każda klasa aktywów, pozostają nieco drogie. Jednak ten pierwszy spadek cen rynkowych versus to, co postrzegamy jako wartość godziwą może stanowić sygnał rynkowy. Jakiekolwiek dalsze spadki mogą zapewnić okazje do zakupów w tej klasie aktywów.

Wycena obligacji zamiennych wydaje się wyśrubowana

Źródło: Schroders* stan na 15/11/2017 w oparciu o indeks Thomson Reuters Global Focus Convertible Bond (*odzwierciedla stworzony przez nas model wyceny, gdzie 0 oznacza wartość godziwą).

Defensywne właściwości

Jako że pozostajemy konserwatywni w naszych poglądach na 2018 r., w gruncie rzeczy czekając i przygotowując się na znaczącą przecenę ryzykownych aktywów, wydaje nam się sensowne, aby jeszcze raz podkreślić defensywne właściwości obligacji zamiennych. W porównaniu do akcji i konwencjonalnych obligacji, charakteryzują się one odpowiednio niższą wrażliwością na spadki cen i rosnące stopy procentowe. Nie bylibyśmy zaskoczeni, gdybyśmy w nadchodzącym roku zobaczyli jak demonstrują te cechy.

W naszej opinii jedną z najsprytniejszych części w alokacji aktywów każdego inwestora jest wypukłość (ang. convexity). W kontekście obligacji zamiennych odnosi się to do faktu, że ceny będą zazwyczaj spadać w wolniejszym tempie niż cana aktywa bazowego.

Potencjał do tego, aby w porównaniu do innych klas aktywów zarobić więcej na zwyżkach niż stracić na spadkach może brzmieć trywialnie, ale jest to solidny fundament dla długoterminowego sukcesu. Można oczekiwać, że dobrze zarządzana strategia obligacji zamiennych osiągnie niższe dodatnie stopy zwrotu niż akcje, jednak przy pewnym łagodzeniu spadków wartości.

Istnieje słynne powiedzenie: możesz wyglądać raczej głupio zaraz przed tym, albo zaraz po tym jak pęknie bańka — ale to drugie będzie kosztować Cię więcej pieniędzy. Obligacje zamienne zdejmują wiele presji związanej z koniecznością wyczucia odpowiedniego momentu na decyzję o zmianie alokacji z akcji na obligacje, a więc na koniec możesz wyglądać nieco mądrzej.

Pozostałe artykuły z naszej serii Perspektywy na rok 2018 są dostępne tutaj.

1 Statystyczna miara fluktuacji ceny papieru wartościowego. Może być również używana do opisywania wahań na konkretnym rynku. Wysoka zmienność wskazuje na wyższe ryzyko.

Ważne informacje

Poglądy i opinie prezentowane w niniejszym dokumencie należą do Dr. Martin Kuehle, Investment Director — Convertible Bonds, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Niniejszy dokument powstał wyłącznie w celu informacyjnym i w żadnym aspekcie nie ma stanowić materiału promocyjnego. Niniejszy materiał nie ma charakteru oferty ani ubiegania się o zakup lub sprzedaż jakichkolwiek instrumentów finansowych. Niniejszy materiał nie ma na celu udzielania porad księgowych, prawnych ani podatkowych czy wskazówek inwestycyjnych i w tych kwestiach nie należy polegać na zaczerpniętych zeń informacjach. Uważa się, że zawarte tu informacje są rzetelne, ale spółka Schroders nie gwarantuje ich pełności ani dokładności. Nie przyjmujemy odpowiedzialności za błędy co do faktów i opinii. Nie należy opierać się na poglądach i informacjach zawartych w dokumencie, podejmując indywidualne decyzje inwestycyjne i/lub strategiczne.

Wyniki z przeszłości nie są wyznacznikiem przyszłych wyników, na którym można było by się oprzeć; ceny jednostek uczestnictwa i dochód z nich mogą zarówno spadać, jak i rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanej kwoty.

Wydawca: Schroder Investment Management GmbH, Taunustor 1, 60310 Frankfurt am Main. Dla Państwa bezpieczeństwa kontakty mogą być nagrywane lub monitorowane.

Prognozy przedstawione w dokumencie są wynikiem modelowania statystycznego, opierającego się na kilku założeniach. Prognozy te cechują się dużą niepewnością w odniesieniu do przyszłych czynników gospodarczych i rynkowych, które mogą wpłynąć na rzeczywiste przyszłe wyniki. Prognozy te są podane tylko w celu informacyjnym zgodnie z dzisiejszą wiedzą. Nasze założenia mogą się istotnie zmienić, między innymi z powodu zmian w warunkach gospodarczych i rynkowych. Nie zobowiązujemy się do informowania o zmianie przytoczonych danych w wyniku zmian następujących w założeniach, warunkach gospodarczych i rynkowych, modelach lub innych obszarach.

Zapisz się na nasze Analizy

Odwiedź nasze centrum preferencji, gdzie możesz wybrać, które Analizy przygotowane przez Schroders chcesz otrzymywać.

Authors

Tematy